会员登录

会员登录

水泥供给侧:伴随经济发展的潮起潮落

——年度系列报告三

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

进入21世纪,国家经济快速发展,在三驾马车中,投资首当其冲,跑的最快。其中房地产、基建投资是投资主导,直接和水泥相关。在这一轮高歌猛进的经济大发展浪潮中,水泥当属最受益的产业之一,在这一过程中,新型干法水泥取代了立窑水泥长期的主导地位,推进了产业的技术转型升级。本文阐述新型干法熟料产能发展的变化:

~2000年,新型干法水泥发展前期(考虑到生产线建设时期、规模,本资料以新疆天山1981年投产的700 t/d 线,为时间起点),和需求匹配,也分如下阶段;

2001~2008年,水泥进入发展期;

2009~2011年,4万亿投资,水泥进入快速发展期;

2012~2015年,水泥发展进入平台期。

2001年后,新型干法产能大规模、快速增长,一是,满足国家经济建设的需求;二是,通过市场竞争,挤压落后产能出局。

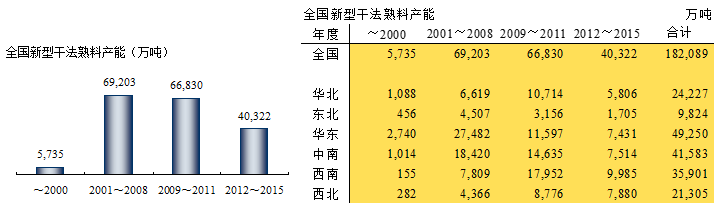

1、熟料产能总量

1949年以来,全国新型干法熟料产能(设计产能)建成投产18.2亿吨。由于各种原因,据不完全统计,水泥地理掌握到的关停新型干法产能已有6,000万吨,预计全国总关停新型干法产能约为8000万吨。

考虑到相当部分生产线实际产能超过设计产能和市场变化(限产和停产)因素,全国生产线运转率在70%左右,而呈下降趋势。

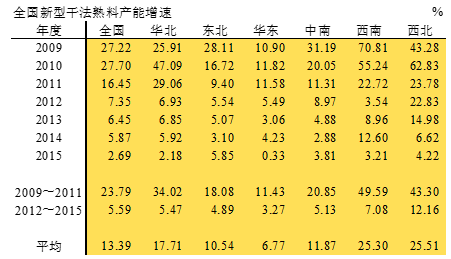

2000年以前,新型干法熟料产能不足6,000万吨,主要集中在华东地区,2,700万吨,占据半壁江山;其次是华北和中南,1,000万吨出头;西北、西南最低,合计起来也就是现在一条5000、10000 t/d规模水平。

2001~2008年,华东、中南率先发力,得益于市场启动早,资金充足。华东建成投产2.75亿吨,中南1.84亿吨,其他地区都在8,000万吨以下;

2009~2011年,西南(新增产能1.8亿吨)、西北借4万亿需求强劲拉动和落后产能退出空间,在原有基础上翻番增长;华北紧步后尘亦是大幅增加;相反华东、中南和东北较前期收缩,尤其华东新增产能1.16亿吨,是2001~2008年的42%。

2012~2015年,各地区都有收缩,但西北仍保持保持较高增长,略低于前期;期间西南产能增长较前期收缩一半,但增量最大,近1亿吨。

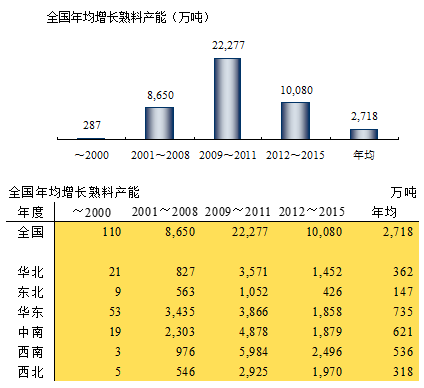

2、年均新增熟料产能

2009~2011年是水泥快速发展期,也是新增产能增长最快时期,全国年均新增熟料产能2.23亿吨,大大高于其他时期。华北、西南、西北表现更为突出,短短3年年均新增熟料产能是2001~2008年8年的4~6倍,除受经济拉动外,新型干法产能取代落后产能也是重要因素;中南、东北增长一倍;华东3,866万吨,基本持平2001~2008年。

2012~2015年年均新增产能较前大幅回落。

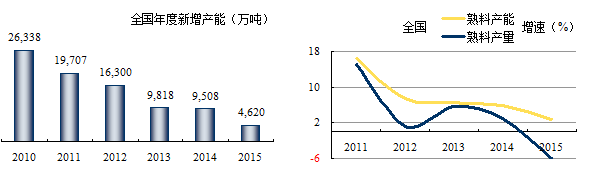

2010年是新增熟料产能高峰年度,随后受市场需求放缓逐步走低。2012年后水泥需求进入平台期,而供给的惯性增长犹存,主要在西部地区,产能全面过剩(新型干法产能也过剩)。随着需求不断下滑,供需矛盾日益突出。期间熟料产能、产量增速分别为7.76%、3.71%,新增供给增速大于需求增速。2015年新增熟料产能4,620万吨,较前又有较大收缩,但在建产能仍然可观,为7,800万吨左右,还是批项目这只手没有收手所致。

3、熟料产能比重

1) 地区不同阶段产能发展比重

中国水泥工业借国家经济发展之势,完成了水泥技术结构调整,用新型干法工艺取代落后工艺,新型干法熟料在2000年以前仅占全部产能的3.15%。可以说新型干法水泥是在21世纪以后发展起来的。此间,全国2009~2011年3年新增产能占36.70%,持平2001~2008年8年产能占比36.70%。

全国区域辽阔,经济发展由东向西,新型干法发展亦是如此。

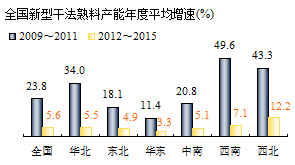

东北、华东、中南在2001~2008年期间建成投产产能占到总产能的50%左右,分别为45.88%、55.80%和44.30%;而华北、西南、西北在2009~2011年期间是投产高峰时期,分别为44.22%、50.00%和41.19%,两者差一个时段。

所有地区在2012~2015年较2009~2011年新增产能都有回落,但华北、西南、西北仍保持较大增长规模,占熟料总产能的20%以上,分别为23.97%、27.81%和36.99%,在需求回落下行期仍保持较高的新增产能,必然会加大市场压力。

2) 地区不同阶段产能占全国比重

各地区在各阶段熟料产能增长存在差异。

~2000年,华东一区独大,占期间比重47.78%,西南、西北不足5%;

2001~2008年,华东虽较前一段有所收缩,但仍保持这一阶段产能增长比重仍占39.71%,中南、西南、西北占比较前都有明显增长,华北、东北都有收缩。

2009~2011年,西南以占比26.86%获这一阶段产能增长第一位,中南位于第二,西北、华北有较大增幅,东北持续下降,华东降幅较前期下降22个百分点之多;

2012~2015年,除东北外,其他地区新增产能比重相差不大,西南位于第一。

4、熟料产能增速

2009~2011年,4万亿投资,极大地拉动了水泥投资热情,尽管国务院2009年下发38号文,要求抑制水泥等产业产能过剩,但4万亿的巨大市场需求拉动,市场机会就在眼前。房地产成片大面积地崛起;高速、高铁、机场快速在全国密布;工业园区跑马圈地,企业纷纷建厂房进入;这一商机谁也不会放过,在这一时期的新增产能大大超过需求增长速度(尽管还有淘汰落后产能空间),因为大家看到GDP一直在增长。

2012~2015年,国家经济转型,水泥需求进入市场平台期,产能增长惯性犹在,但增速都不同程度回调,全国下调了18个百分点之多,华北、西南、西北下调30个百分点以上。相比较,华东波动幅度小,这也是目前市场最为看好的地区。

5、点评

新型干法熟料生产线从1981年第一条生产线在新疆投入,30多年的发展正好和改革开放同步。应该说新型干法熟料产能的发展适应了国家经济发展趋势,水泥产业成功的进行了技术结构转型,大企业集团把握了产业发展方向,采用新型干法装备扩大规模,进行市场布局。

产能过剩并不是水泥产业的专利,产业也不乏有识之士,在当前严峻的大背景环境中,水泥产业仍然是有所表现。水泥产业在产品和资本市场表现要好于其他产业,也是有目共睹。

产能过剩伴随经济发展浪潮出现,随着高潮过后必然也会退潮,本文从多个视角给出了这一潮起潮落的过程。

2015年末,国家提出供给侧的问题,表明国家经济转型发生了深刻变化,以往通过需求改变供需关系的模式不再,而是着力在供给侧的改革。水泥产业在这十五年不仅实现了做大,而且实现了做强,是水泥发展史上最辉煌的时期。随着经济转型,水泥产业必然随之调整,与时俱进是大势所趋。国际大企业集团都经历过市场转型,而最终能够崛起、站稳的都成为了世界水泥巨无霸,集中度大幅度提升。这也是中国水泥产业的必由之路,应该看好市场转型期,要明白水泥产业应该做什么,不应该做什么。过去十五年中国水泥产业造就出郭文叁、宋志平,时势造英雄,十三五也会、也应该涌现出更多的产业精英…….

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。