会员登录

会员登录

水泥周市场(150202):点评2014年利润、企业业绩、准入条件

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

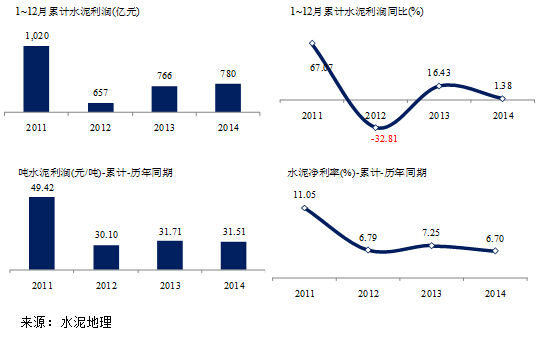

事件1:2014年水泥行业利润总额780亿元,同比增长1.38%。

点评:

2013年市场前低后高,2014年呈前高后低,从全年看,2014年水泥产业利润总额略高于2013年,增幅为1.38%。量上看,2014年水泥产量同比增长1.8%,高于利润增长幅度;从盈利能力看,尽管2014年的煤炭价格下调幅度较大,为企业压缩了生产成本,但由于全年水泥均价略低于2013年,以及三项费用(特别是财务费用)的增长,导致吨水泥利润和净利润率均略低于2013年,分别为31.51元/吨、6.70%。随着水泥需求逐渐进入“新常态”,如何在量增长空间有限的背景下,能否继续保住利润、如何继续保住利润,将是水泥产业的挑战。

事件2:

海螺集团2014年利润总额151.9亿元,较2013的127亿元再度增长近20%,连续蝉联安徽省国企第一位,占安徽省属33家国有企业2013年利润的半壁江山。

冀东预计2014年度归属于上市公司股东的净利润为3445万元-6889万元,较上年同期下降80%-90%;

点评:

曾一针见血挑破“老牌绩优”的蓝田泡沫、并为此获得了由中央电视台评选的“2002中国经济年度人物”的中央财经大学中国企业研究中心刘姝威,在对7家中国水泥上市公司的2014年三季报进行分析时指出“水泥行业将洗牌,部分上市公司有退出风险”。

尽管在目前需求还刚刚出现下滑端倪、还处在胶着阶段的水泥产业来说,这种言论或有些过于严酷。但随着市场竞争日渐残酷,环保要求的严苛,真正考验水泥企业的时刻确实在逐渐来临,企业分化是必然,综合考验着企业在布局、装备、物流、管理、现金流等各个方面的实力,在过往经济高速发展中蜂拥而入的大批水泥企业,一部分被挤压出局、转手、退出都将是可能的。

不过中国水泥需求目前还处于“平台期”,并非已进入断崖式下降,且水泥上市公司,特别是大企业集团的竞争力大多处于行业较前水平,在短时期内出局的概率并不大。为应对未来可能出现的严冬,这些企业集团或会及早打算,或联合合作(如换股),或资产重新盘整(区域互换),或寻找金融资本……一切只为能够扛过冬天。新形势的变化或造就中国水泥企业格局逐渐发生变化。

事件3:1月20日,工信部印发了最新的《水泥行业规范条件(2015年本)》并于2015年3月1日实施,《水泥行业规范条件》将替代原工信部颁发的《水泥行业准入条件》,新的文件强化了环保、能耗、质量和安全等标准约束。1月27日工信部官方网站公示拟公告的符合条件的水泥平板玻璃建成项目名单,其中水泥建成项目有339个。

点评:

自2012年9月发布第一批符合《水泥行业准入条件》生产线名单,至目前已发布七批,合计713条新型干法熟料生产线,加之此次发布的拟公告水泥项目中有95个新型干法熟料生产线(其余均为粉磨站项目),共808条生产线。

环保部2014年4月公开发布《关于在化解产能严重过剩矛盾过程中加强环保管理的通知》,首次称在建的违规项目将开展违规项目环保认定和备案,对于符合《在建违规项目环保认定条件》的,将予以环保认定。

但随着进入准入条件的生产线逐渐增多,标准也在提高,尽管新发布的《规范》在涉及新增水泥熟料产能上,不再规定人均产能上线,而再次强调坚持坚持“等量或减量置换”原则,且规定了新建项目必须兼顾协同处置当地城市和产业固体废物。

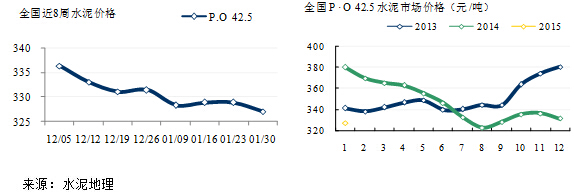

价格走势:

1月份是水泥市场传统淡季,尽管受雨雪天气影响,需求萎缩,但由于停产检修的安排,使企业熟料库存压力减小,因此除个别地区有所下调外,整体价格相对平稳。本周价格发生变化的地区有:

安徽需求大幅萎缩7成以上,合肥、巢湖价格下调15元/吨左右;

湖南长株潭地区,企业出货有所不足,但按安排检修,价格仍然维持稳定,娄底、岳阳、益阳等地区也暂时未受影响,但衡阳地区下调幅度30元/吨,需求的减少将使库存压力增大。

广西崇左主导企业清仓,南宁、百色部分企业价格跟降低10~20元/吨;四川成都商混企业开工减少,水泥需求减少,价格下调20元/吨。

至1月度,全国水泥均价327元/吨,已击穿至2009年以来1月价格的最底部。2015年华东地区水泥应是低开高走的态势,但价格的走势是否能够复制2013年,要看4月份拉升幅度,最为关键是看4季度需求表现(历年4季度都是黄金季节,2012、2014年表现都不佳),一切因素集中在基建投资能否填补房地产的下滑。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。