会员登录

会员登录

水泥周市场(150404):点评产能置换、房贷新政、市场情况

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件1:

3月23日,国家工业和信息化部发布了广东省在建水泥项目产能置换方案,淘汰116个机立窑企业,置换9个在建新型干法线项目,共2070万吨水泥产能:广东塔牌2×10000 t/d,梅州市梅盛伟业5000 t/d、南雄市彤置富水泥5000 t/d、台泥韶关6000 t/d、廉江丰诚6000 t/d,广东春潭水泥5000 t/d、阳春海螺12000 t/d、化州海螺5000 t/d、华润罗定5000 t/d。

点评:

38号文打算通过政策手段将旺盛建设的产能建设收回到规范线内,但反而让企业产生“最后晚餐”的紧迫感,加紧建设生产线。自2009年底颁布“限建”政策之后,产能至今仍在持续释放,且部分地区出现大企业集中度不升反降的现象。以政策方式对产能进行“一刀切”并非是良策,政策应在加快立窑彻底出局、低水平新型干法生产线退出等方面发挥疏导、引导产业升级的任务,但市场仍是决定企业行为的最主要因素。

事件2:

2015年3月30日,央行、住建部、银监会联合下发通知,对拥有一套住房且购房贷款未结清的居民家庭购二套房,最低首付款比例调整为不低于40%;财政部下发通知消退住房转让营业税。

点评:

“一路一带”、“京津冀一体化”、“自贸区”、“亚投行”等都体现了国家对基建的支持力度,基建建设力度应不会弱于2014年水平。但从水泥需求构成来看,房地产对水泥需求的影响在2014年已经表现得非常突出,商品房销售面积、新开工面积、土地购置面积均呈现不同幅度的大幅下滑,将对2015年市场继续产生影响。此前降准、降息已对房地产产生利好,此番再度对房地产松绑,或意味着经济下行的压力较大。但房地产的放松,仍停留在对库存的消化上,是否能转换为建设、对水泥需求形成实际支持仍需观望,但2015年上半年产生效应的概率不大。

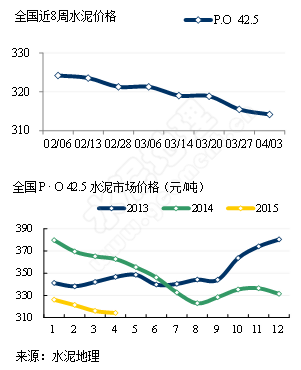

价格走势:

自1月份开始,全国高标号水泥均价尽管下滑幅度不大,但由于市场启动未达预期,因此持续呈下降通道,目前约为314元/吨。从区域上来看,除华南外,其余地区价格均已低于历史同期。

自1月份开始,全国高标号水泥均价尽管下滑幅度不大,但由于市场启动未达预期,因此持续呈下降通道,目前约为314元/吨。从区域上来看,除华南外,其余地区价格均已低于历史同期。

华南地区的需求已逐渐恢复,出货量增加,但目前企业库存仍然较大,且为防外埠水泥进入,熟料提价,但水泥价格保持相对稳定;

长三角沿海市场逐渐启动,但其余地区恢复仍然有限,且由于4月初降雨天气较多, 沿江区域厂家未如期跟涨,巢湖、沿江库存高企,市场走高阻力较大。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。