会员登录

会员登录

水泥周市场(150518):工信部公示在建项目、4月产量、价格

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件1:

5月14日,工信部根据《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号)规定精神,将江苏、福建、湖北、广东、广西、四川、陕西等7省(自治区)申请并已明确项目产能置换方案,经评估符合产业政策,拟予认定的37个水泥在建项目予以公示。

点评:

在2008年之后的产能爆发中,已逐渐意识到产能发展与需求空间之间的风险,但中国包括水泥在内的政策制定基本延后,问题出现后才会颁发政策,企望能够一刀切,很快解决。然而这种空降式的政策,在市场的实践中已屡屡受挫,2009年底的38号文是中国水泥产业在4万亿后发布的第一份正式对产能喊停的文件,但却让企业产生“最后狂欢盛宴”的错觉,以各种不同形式加快建设生产线。在此后至今的5年中,产能控制并未得到有效推进。

对当前市场而言,需求已逐渐进入平台期,水泥产业面临着重新洗牌。在此次发布的项目中,广东、广西是重点,合计15个项目、17条生产线。两广是近年来市场表现最好的地区,市场好就意味着有投资热情,市场效益仍然是决定企业投资行为的主要因素。

事件2:

事件2:

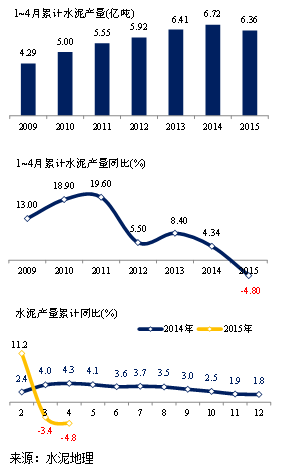

2015年1~4月份全国规模以上水泥产量6.36亿吨,较去年同期下降4.80%,与上个月同比增速相比,负增长幅度扩大了1.4个百分点;当月水泥产量2.09亿吨,同比去年同期下降7.30%。

点评:

按照水泥市场发展规律,4月份应已是市场小旺季,然而继2014年的小旺季不旺,2015年的4月份反而出现更深幅度的下跌,是进入21世纪以来唯一一次在4月份还出现负增长的年份。

而从固投、房地产、基建看,基建还未有实质启动,房地产各项指标并无好转,并在继续探底中,市场5月份的价格、需求表现也并不乐观,因此今年上半年的势头可能都不大,下一个能够期望的或是四季度的旺季,但仍需要看房地产和基建的政策发布后的实质建设到位情况。

价格走势:

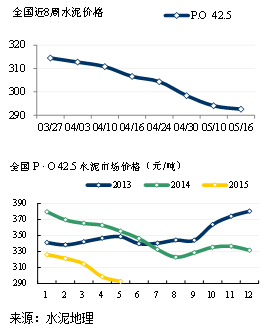

本周水泥价格继上周继续小幅下调,主要是南京、苏锡常、贵州、湖北、广东等地继续出现价格下调。从市场反应信息看,5月份的市场仍并未有明显复苏现象。

2015年,尽管倒春寒季节回暖晚,但更应该是市场需求不足推迟水泥旺季的来临。除华东、中南基建投资增速有增长外,其他指标是全线回落,一季度的数据不佳,4月因需求不振和雨天过多,旺季表现不旺,目前市场的恢复在8成左右。企业对上半年的看法也逐渐悲观,而将希望放到下半年。

2015年的市场走向取决于政府基建投资的力度和市场响应时间,房地产下行压力犹在,房地产新开工面积年内难有恢复性增长,施工面积能否保持一定增长避免出现负增长,这是避免市场下行的关键因素。也就是说,今年基建何时发力,房地产何时止跌,是今年的市场关注点。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。