会员登录

会员登录

2015年新增产能调查:市场下行,反压水泥产能节奏放缓 | 年度系列报告二

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

2015年市场下行,倒逼存量产能出局,在建生产线中众多项目建设速度放缓,甚至停建、烂尾。根据水泥地理掌握,2015年新增34条生产线,熟料产能4620万吨,低于此前按正常建设周期的推算投产数。

本文为年度系列报告的第二部分,对2015年产能投放的调查分析,后续系列将对供给端、供需关系进行再一步探讨,分析中国水泥产业的格局变化。

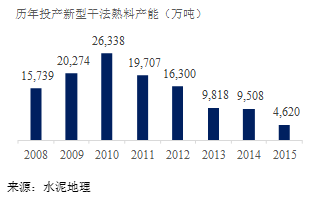

1、2015年熟料产能:当年新增4620万吨,累计达17.6亿吨

根据水泥地理跟踪:

——2015年当年投产新型干法熟料生产线34条,熟料产能4620万吨;

——掌握到的累计关停小规模生产线已有152条,熟料产能6050万吨,较上年增加约1000万吨(此为水泥地理在市场跟踪得到的不完整数据,后续不断完善);

——目前运转的新型生产线有1631条线,累计熟料产能17.6亿吨,平均规模3480t/d。

水泥地理在2014年底对在建项目的摸底中,根据正常项目建设周期预计,2015年投产产能约为6000万吨。受今年市场下行影响,生产线建设速度放缓,实际投产产能低于原有预期约1200万吨:有部分生产线尽管已建设完成,但并未投产;甚至有部分生产线直接停建。而在投产的产能中也有部分生产线运行并不正常。

新增产能开始进入实质放缓,但2014年和2015年投产产能合计1.4亿吨,供给端增长近9%,而需求方面,国家统计局发布2015年1~11月的产量统计下降5%,双向挤压,使得2015年市场运作尤为艰辛,呈现出两个旺季都不旺的现象。

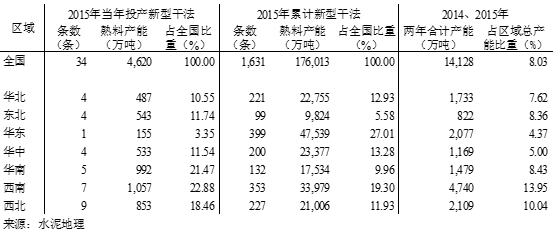

2、地区分布:华南、西南为重点新增区华东供给基本止步

2015年新增熟料产能中,西南、华南是两大主要新增区:

西南2015年新增产能为1060万吨,仍高居榜首,但生产线建设速度比我们2014年底摸底时所估测的要慢一些,主要是在2014年剧烈投放了3680万吨产能后,2015年虽然需求在与其他区域比较仍相对乐观,但价格仍一路承压,使得生产线建设速度放缓。但西南近两年合计投放产能占区域总产能的14%,目前仍有1600万吨在建产能积攒中,特别是贵州,近两年投放产能占区域总产能的28%,且仍有500万吨在建项目,后续市场冲击力仍然较大。

华南2013、2014年的市场高企,且此前市场新增产能控制较好,反而激发了市场热情,2015年新增了990万吨产能。工信部发布的产能置换,再度打开了新建大门,在建产能高达2600万吨(广东1800万吨,广西800万吨)。剧烈新增的产能或将逆转华南此前两年引领的市场态势。

华东是近年来新增产能控制最好的区域,2015年仅山东释放一条5000t/d,近两年华东区新增产能占区域总产能的4.4%,长三角区域新增产能更为零星。而华东是我国经济最早起步的地区,近年来的需求走势较其他区域要平稳的多。因此,在经历2015年的市场磨练后,逐渐适应市场的“新常态”,在2016年应会有所总结和推进。

华中的河南、湖北、湖南三省,河南的自律及产能相对有序,生产线投放已基本结束,目前主要看区域内需求的维持程度和三大集团的运作模式;湖北此前在华新总裁李叶青的“减量”概念中做的可圈可点,但这种格局也开始被以“产能置换”的名义打破;湖南新一轮的市场争夺赛自2014年开始拉开序幕,在西南角落的永州和邵阳区,产能新增较为厉害。

三北,华北、东北、西北,需求已连续负增长,但新增产能仍惯性不断投入:

华北,北京产能不断关停,但临近河北承德横空杀出2条线,山西、内蒙古可谓“沦陷区”,竞争激烈区的市场价格已不及成本线,生产线建设进入“投产亏,不投产也亏”的尴尬局面。华北需求从最高点的2013年已下降了23%,而近两年新投放产能占区域总产能的7.6%。

东北,吉林、黑龙江的生产线相对较少,但受辽宁水泥的冲击较大。市场下行,辽宁2014年建成生产线,延至2015年投产;2015年建成生产线延至2016年投产。东北需求从最高点的2013年已下降了22%多,而近两年新投放产能占区域总产能的8.4%。

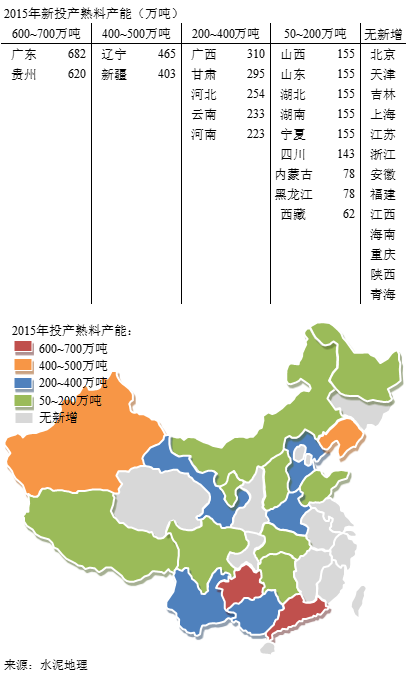

西北,是当年4万亿最大的受益区域之一,但与西南仍旧相对平稳的需求不同,西北需求在2015年大幅下降了8个百分点,产能却在不断释放,近两年新投放产能占区域总产能的10%。2015年,新疆区建设生产线放缓,且停建、烂尾的线多余其他区域,但仍有400万吨投放,甘肃区投放300万吨,宁夏小区域也横空插入两条电石渣项目。

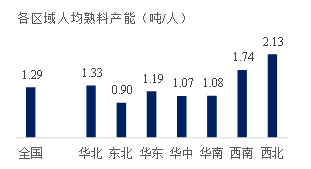

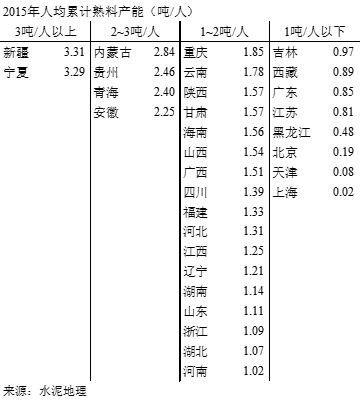

3、人均熟料产能:

2015年,全国人均熟料产能达1.3吨/人。

西北是人均熟料产能最高的地区,达2.13吨/人,新疆、宁夏以矿渣循环经济项目不断批准新生产线,产能爆发已使区域内人均熟料产能达到全国最高,超3吨/人。而西北已遭遇需求下行,如此庞大的存量产能,对市场消化能力提出了考验。

人均熟料产能在1吨/人以下的区域中,大多受资源、环境等影响从外埠输入产能的区域,或边缘地区。广东珠三角是我国最大的水泥消费市场之一,2012年市场下行,有广东企业欲出卖生产线,2013年、2014年连续两年市场高峰期中,企业的热情又重新被点燃。广西是享受广东高需求市场的最大获益者,一条西江让两广连在一起。粤东也有福建水泥(龙岩塔牌)进入,随着北方市场快速下沉,北方不仅熟料、水泥、矿粉南下,而且也有中转站建设打算。广东市场成了众矢之的,不仅周边要享受这份羹,远在北方的企业也虎视眈眈。而从人均熟料产能看,广东0.85吨/人,广西1.54吨/人,广东水泥发展规划一推再推向后推迟了5年,但你不建别人建,就这样2015年后的的广东新建产能出炉了,2015年4月国家工信部发布了《广东省在建水泥项目产能置换方案》,涉及了9条线,2070万吨的熟料产能。

4、评述:

在2009年的38号文发布时,我们也期望产能会就此逐渐收尾,然而3年又3年,不管是企业,还是部分地区的政府,对新上线的热情始终不减,导致每年的新增产能仍然可观。这一方面是企业仍然看到当时市场的需求上升空间,另一方面是38号文反而让众多企业产生了“最后晚餐”的争夺心理,从政策面限制新建县让项目批文都成了“不可再生”的企业资源,因此新生产线频繁冒出。这种产能爆发的冲动,在快速发展的中国经济中,是一种无奈,但也是一种必然。

2015年,市场下行的力量,倒逼存量产能出局、新进入产能放缓。主要是市场严峻、利润降低,使行业的投资吸引力下降。今年产能投放已比预想速度慢,从6000万吨降为4620万吨;另据水泥地理掌握,目前有7800万吨产能在建,此外已有25条线、近3000万吨产能处于停缓建状态,不排除后期有其他项目停滞建设。这种项目放缓,主要表现在山西、内蒙、云南、贵州、新疆等竞争激烈区域。

希望此次新增产能的终结,真的是终结。产能的投放逐渐进入尾声,需求表现、存量产能的优化升级是下一阶段的关注主方向。正如年度系列报告一《水泥需求端:拐点提前4年到来》一文中所提及的,中国水泥需求已经进入“平台期”。需求“平台期”是产业再一步升级的契机,在过去十年水泥产业第一轮结构调整的基础上,随着新一届政府在经济转型中对环保资源、能源、环保要求的提高,推进产业优胜劣汰,优化产业产能结构、企业结构。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。