会员登录

会员登录

山西水泥:率先进入严冬,呼唤春天何时来临

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

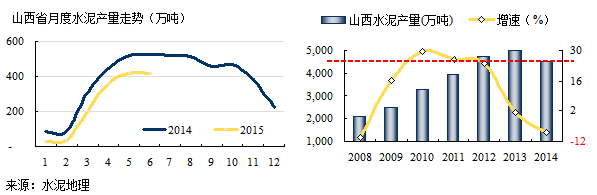

山西是煤炭大省,这两年受煤炭业的不景气加之山西官员腐败案的曝光,山西经济处于低谷,拖累到水泥业,可谓经营惨淡。2015年上半年山西水泥产量1,459万吨,增速同比大幅下降24.11%,如此深的跌幅使市场再度深陷其中难以自拔。2009~2012年山西水泥产量平均增速高达23%,随后直线下调,3年间增速从24%下滑到-24%,真是阴阳两重天。

水泥产业2012年进入产能全面过剩,2015年需求全面下降,需求对产业的影响将愈发显著。在市场上行期,对产能的控制可改变市场供需弹性关系;在市场下行期需求走低背景下,过剩压力会加大,供需关系进一步恶化,如何去产能的问题摆在产业面前。

山西2011、2012年是新增产能投放高峰期,2013年市场下行压力加大,但在建产能继续释放。市场需求持续下行、新增供给不断增加是山西市场的特点,双向压力导致价格急跌。

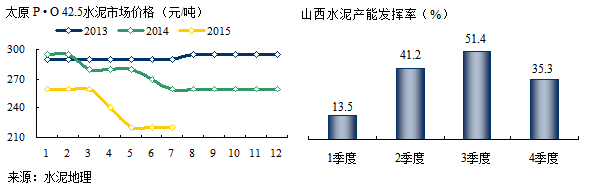

山西水泥价格处于全国洼地,企业为生存在成本线上拼杀。面对市场严峻形势,山西水泥行业、企业间几经研判对策,但在市场下行压力下难仍难以扭转颓势,不少地区价格跌破200元/吨,。山西水泥产能发挥率35%,低的实在令人难以想象。看到这组数据,全国其他地区都应该感到庆幸。即使在3季度,产能发挥率也就在50%。

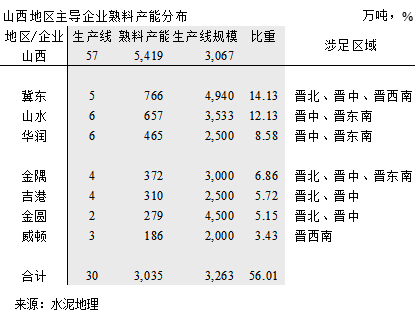

据水泥地理资料,山西在落后产能淘汰做出巨大努力,小规模生产线关停20条之多,产能超过700万吨。但形成反差的是:仍有1,000万吨在建产能,去向在哪无从着落。

山西水泥工业发展有几个阶段:上世纪90年代,以狮头、晋牌为代表,当时晋牌2000 t/d 线十分瞩目,但经营不善亏损20亿之多;进入21世纪,狮头、吉港、金圆、智海成为一线企业;十一五期间,冀东、金隅、华润先后进入;十二五,山水涉足山西,是最后一个进来,但将成为山西规模最大企业,还有两条5000 t/d 线基本建成,但由于市场问题一直推迟投产。

2010年,笔者对山西进行市场调研,撰文《山西:水泥工业最后一块“净土”的颠覆式革命》,看到业内大企业集团在山西以大规模生产线进行区域布局,改变了以往小线、单点的布局。但不出两年,看到的是很多企业纷纷步后尘如火如荼大规模建设生产线;而另一方面却是市场一路下滑,正可谓投产之日即是负债之时。2012年,笔者参加一个企业的建线论证会,根据山西的产业形势,大企业布局已覆盖全境,认为再有条件也没必要上线,因为已没有市场容量空间,但结果……。

前几年市场好,一窝蜂涌入水泥业,快投资、快建线、快收钱,不仅实体企业发展壮大,资本市场也是借机挣的钵满碗满。现在市场下来了,资本离你远去了,银行离你远去了,留下的是难以转型的资产。水泥产业是强周期产业,是经济起伏的最大受益者也是受害者。近期媒体上洗牌、严冬字眼频出,山西应该是率先进入严冬的一个地区。但产业是会持续的,这也是经济发达国家所经历过的。通过市场整合、淘汰落后、提高集中度,对市场形成有效的控制是必由之路。但这是一个痛苦的过程,谁是胜出者?谁是退出者?是否还会有进入者?

文章插曲:海螺早期曾对山西市场做过调研,最后选择放弃。据了解,主要是出于对收购价格和矿山规模、品位问题。由此看出,海螺进入市场都有自己的考虑和底线。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。