会员登录

会员登录

水泥市场下行,你准备好了吗?-西北区

陕西:供需变化,价格波动,催生市场整合

陕西,简称“陕”或“秦”,省会古都西安。因秦岭、淮河一线而横跨北方与南方。位于西北内陆腹地,横跨黄河和长江两大流域中部,连接中国东、中部地区和西北、西南的重要枢纽。

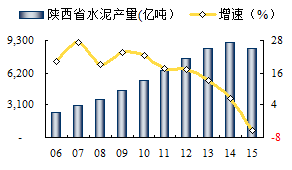

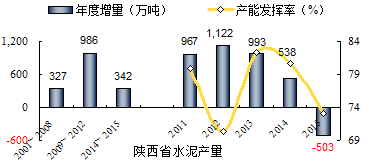

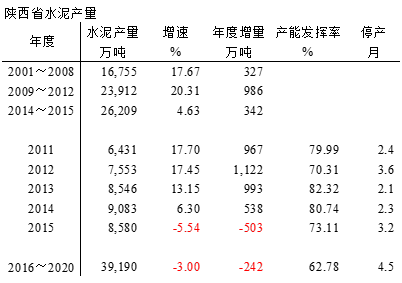

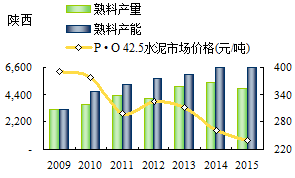

陕西地理位置在中部,水泥产量规模也逢中,全国排名第15位,是西北产量最大地区。2001~2015年,陕西水泥工业迅猛发展,平均增速15.77%,仅低于青海、贵州、西藏、内蒙,高出全国6个百分点。2015年水泥产量首度负增长,-5,54%,产量8,580万吨,较上年跌去500万吨。

一、水泥价格

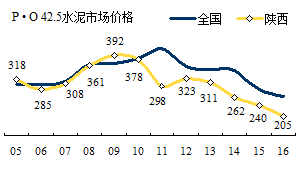

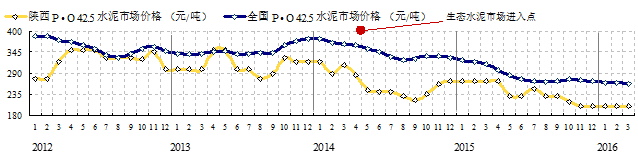

从陕西的水泥价格走势看到了什么?

— 价格分上下波段,以2009年为界,提前全国两年;

— 2005~2009年,价格上行波段,

2005、2009年价格高于全国;

— 2010~2015年,价格同步全国,持续走低,价格落差在40元/吨以上。

— 2016年价格价格仅高于和其一字之差的邻居 ——山西,205元/吨。

在价格的背后,需求、供给、供需关系,集中度,到底是什么原因?陕西水泥产量增速列全国前5,价格表现怎么会是这样?

二、水泥产量

陕西水泥产量没有走弯路,是线性上升,2013年上到了一个台阶,在高位稳了一下没有向华北、东北即可掉头向下。

增速曲线,2010前在一个水平高位上,而后下滑有跳水感觉,下落加速度越来越快。2013年以来,下滑的幅度之差是4、7、11个点。对于北方地区省份来说,都在关心2016年是否能止跌企稳。

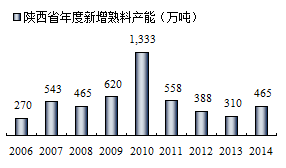

三、新增产能 & 发展进程

陕西省水泥工业发展每向前走一步,都有进有退,在一些人看来是"恶性竞争",在笔者看来是"优胜劣汰"。市场就是这样,大浪淘沙,产业常驻,留下的是优胜者。

陕西第一条2500 t/d 线出自号称"亚洲第一"的陕西省耀县水泥厂(秦岭水泥前身)。1991年建成,算下来是全国2500t/d 规模以上第7条生产线。

1) ~2003年

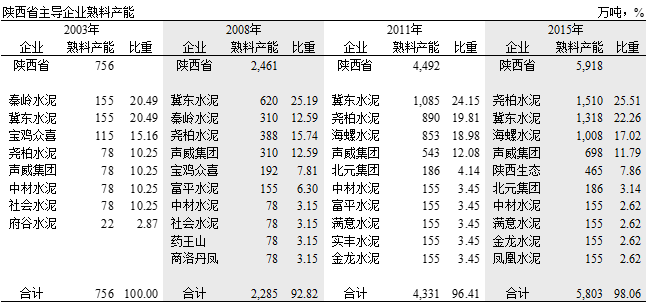

全省7条新型干法生产线,产能620万吨,8家企业,秦岭、2条线,155万吨,冀东唯一一条5000 t/d 线;老三众喜,4条小线,产能115万吨;尧柏、中材(2003年收汉江)、声威、社会都是2500 t/d 线。可以说几家基本都坚持做了下来,老大、老三没有坚持到最后。

2) 2004~2008年

全省29条生产线,产能2,460万吨,15家企业。冀东4条5000 t/d 线,产能620万吨,规模超越对手秦岭。秦岭、尧柏、声威产能都超过了300万吨。4家企业占比超过70%。市场形成两家本地、两家外来企业,两家国企、两家民营企业同台竞技局面。期间富平水泥(浙江水泥)由意大利水泥接手。

3) 2009~2011年

全省41条生产线,产能4,500万吨,14家企业。在4万亿投资背景下,陕西水泥工业发展最快时期。期间发生重大变化,陕西水泥工业开始大规模重组:

冀东,通过旷日持久的马拉松谈判,2009年9月终于接手秦岭,并购后8条线,产能1,085万吨,产能占比24%;

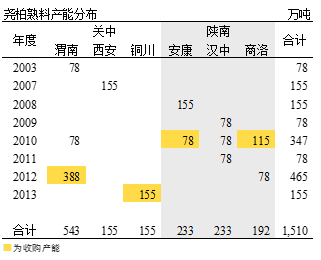

尧柏,加大在汉中扩张,巩固势力范围,同时在商洛、安康收购3家企业,11条线,产能900万吨,产能占比20%,尧柏在陕南7条线,近600万吨产能,形成一个相对封闭市场主控区域;

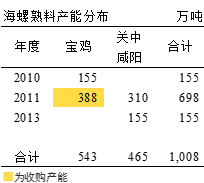

海螺,期间最大变数,海螺2010年11月在宝鸡千阳投下第一条5000 t/d 线,拉开进陕进军序幕。而此时最有上升势头的地方民营企业企业众喜水泥,手握3条5000 t/d 线,一条投产、一条在建、一条前期,合计8条线,产能660万吨,集中在宝鸡,拟在宝鸡一统天下。千山海螺和众喜在凤凰山二线先后在2010年10月、11月投产,在同一市场打响了遭遇战,市场如战场。众喜尽管有7条线在宝鸡,海螺只一条5000t/d 线,但海螺的成本优势大家都有领教。众喜王老板确实没有领教过海螺的市场作风,市场份额的争夺必然是价格开路,价格两次跳水下滑了85元/吨,众喜从市场上拿不到钱,还有投钱建线,的资金链发生问题,无心恋战。2011年8月最不情愿地将股权出让海螺,没有其他企业愿意接手。而随后就是价的回升,海螺接手后将众喜4条小规模生产线关停。这就是市场一个缩影。

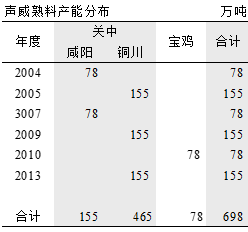

声威,没有大动作,但一直闷头夯实自己地盘,咸阳2条2500 t/d 线;铜川生产基地位置适中,下探西安,上接延安、榆林,2009年投产5000 t/d 二线;2010年,宝鸡2500 t/d 线落地。期间多家大企业欲将声威纳入旗下,都看中声威资产+市场,但价格''标"的不够,都未果。

陕西前4企业发生了变化,海螺取代秦岭。国内老大海螺入陕打了个"闪电战",快速得手,让北方企业感到了差距;尧柏认清形势避免锋芒,独辟蹊径在陕南经营自己可控"自留地";冀东、秦岭间持久的拉锯战终于在海螺入陕之前拿下,后期证明也是"包袱";声威不做声做自己的事情,但他深知自己的身份和"市场分量"。至此,陕西4家主导企业格局形成,冀东、尧柏、海螺、声威。产能占75%

4) 2012~2015年

51条生产线,产能5,900万吨,14家熟料企业。4万亿效应不再,市场进入高位平台期,下行态势日趋明显,市场出现拉锯战,你来我往,但也有波澜:

最值得称道的是尧柏张老板,2009年笔者在陕西市场调研,和张老板之有了结缘。一句话,张老板是一个审时度势的老板,思想独到,与时俱进,善于果断抓住机会,干自己能干的事。思路非常清楚:有所为有所不为。

尧柏水泥蒲城起家,进入西安腹地,独僻陕南耕耘。一家民营企业做成一个主控小区域,新建收购并举,做到如此规模,只此一家,这不为过。下面还会讲两个故事。

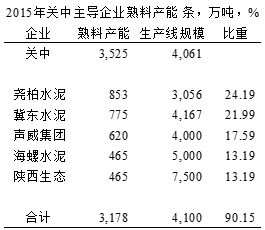

关中地区,竞争最为激烈,主要是家数过多,产能过于集中,是集重兵、重器之地。尧柏、冀东、声威、海螺、新问世的生态水泥,还有两家5000 t/d 单线企业,面对这样的局面,张老板为之也用了心思。

2012年,收购蒲城富平、实丰、阳山庄三家企业,2013年,收购铜川药王山2条2500 t/d 线,合计5条线,产能540万吨,进一步提升产业集中度,为推进市场整合奠定基础。

2014年,半路杀出程咬金,生态从不景气的煤炭产业转型进入市场表现尚可的水泥业,4月陕西生态生产线投产,市场上马上给以颜色,价格走低。

2015年,产能排名再次改写,尧柏、冀东、海螺、声威,产能1,500、1,200、1,000、7,00、454万吨。尧柏产能排名从2003年第4跳到第1,涉足陕南、关中。

海螺水泥以51%的股份占比成为西部水泥(尧柏)控股股东,预计2016年上半年完成。这么快的"弯道超车"整合推进超市场预期。表现海螺、西部水泥从未来市场发展高度着眼,这是产业发展必经的历程。两家合并后,产能超过2,500万吨,市场前4发生了变化,力量制衡的差距也在加大。

陕西市场高潮迭起,主导企业几经易主,市场在推动产业进行调整,企业加快分化,产业在向成熟、健康方向发展,但要有明白人领路。

四、供需关系

陕西水泥市场是一个快速发展市场,正是这个原因,在业内素有南海螺北冀东的两巨头都看中了陕西,昔日的战略伙伴在陕西贴面相遇。

2001~2008年,发展期,生产水泥1.68亿吨,平均年增速17.67%,年增量327万吨;

2009~2012年,高速发展期,生产水泥2.39亿吨,增速20.31%,年均增量986万吨;

2013~2015年,高位平台期,生产水泥2.62亿吨,增长,4.63%,年均增量342万吨,产量尚在高位,出现负增长。

陕西水泥泥产量在持续高速增长后进入高位,2014年见顶,2015年回到2013年水平,仍在8,500万吨以上,产能发挥率73.11%,较2013年下滑9个百分点。

陕西水泥市场供需关系发生变化,反映在市场价格上,由此催生市场整合。

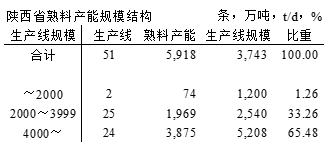

五、产能结构、区域、集中度

1. 产能结构

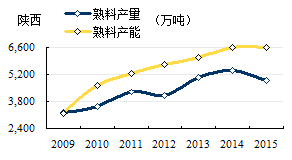

陕西51条生产线,熟料产能5,918(设计能力)万吨, 4000 t/d 规模以上生产线24条,熟料产能3,875万吨,占比65%,中等水平(广西85%)。中小规模生产线,27条,占比35%。2015年陕西熟料产量4,901万吨,熟料产能超过熟料产量。

2. 区域

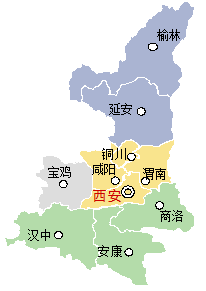

陕西划分陕北、关中、宝鸡、陕南四个地区。

1) 关中地区

西安、咸阳、铜川、渭南,28条线,熟料产能3,525万吨,占全省60%,生产线平均规模4,000 t/d。尧柏地处渭南、西安;生产线规模偏小;冀东、声威在咸阳、铜川;海螺在咸阳;生态在渭南;铜川两家单线5000 t/d 线。市场重叠,产能交叉,规模相当,在市场下行背景下,一场难解市场格局。

正是认识到这一点,尧柏和海螺联手意在优劣式互补,减少市场摩擦,形成区域划分、市场可控。关中市场事关陕西全局,前后经历3次整合,两家的产能达到1,300万吨,再一次形成4家格局。

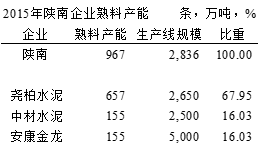

2) 陕南地区

汉中、商洛、安康,11条线,熟料产能967万吨。陕南只有两家熟料生产能力企业。尧柏一家熟料产能占到84%。尧柏,一家民营企业,在高速发展的市场中纵观大局,一方面加快自身发展,另一方面就是同步市场整合。

在汉中洋县、勉县、西乡3点布局,未给他人留下插足落脚之地,安康建设5000 t/d 线,商洛建设2500 t/d 线,形成陕南区域市场。

尧柏在汉中完成布局,继续扩大坐实区域,向安康、商洛发展;2010年收购安康江华,商洛丹凤和秀山龙3家企业,坐实了陕南地区。

尧柏张继民明老板做为一位地方民营企业家,其眼光、意境超过自身所处位置。去年年底又和海螺合作,再一次超越自我,从产业的角度对化解产能过剩,进一步推动市场整合跨出一大步。

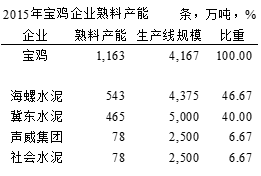

3) 宝鸡地区

海螺4条线,规模最大。但宝鸡产能供给远超市场需求,由于运输成本,对西安市场只能望梅止渴。从现在看来,冀东收秦岭,海螺收众喜,都未能形成桥头堡,只是减少了竞争对手。

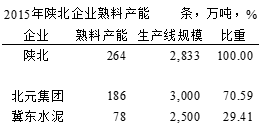

4) 陕北地区

榆林、延安。陕北地区没有石灰石资源,是以化工废弃物作为原料。两家熟料企业。北元和2012年冀东收购一家企业。声威在陕北有粉磨站。

陕北和山西、内蒙、宁夏交界,这几个区域产能严重过剩,都有水泥流入,前两年陕北曾一度是高价格地区。

3. 集中度

陕西水泥集中度比较高,但市场重叠,企业间势均力敌,在市场上你中有我,我中有你。受市场波动,相互制约大于相互协作。企业最明白这一点,只有不断提高集中度,才能使市场逐步有序,陕西水泥正处于这个进程中。这张表透出了另一个信息:通过排名表,看出谁出局了,谁上升了。市场是不留情面的,2003年,秦岭、众喜排名第一、第三;时隔5年,榜上仍有名,但下降为第三一、第五;有过3年,不见踪影了。尧柏,从第四,一步步跳到2015年第一,同样一个地方民营企业,产能扩大了20北,进入全国前15强,写下了一部企业快速成长史。而就在此时,尧柏水泥金盆洗手,隐身而退,将控股权交给海螺,应该说这是漂亮的一举。

张老板眼里看到的是市场、产业,应该谁在这里玩的最好。

1) 尧柏水泥

截止2015年,尧柏17条线,产能1,510万吨。涉足6个地市,从规模、区域分布上超过冀东、海螺.恐怕没有谁能想到当年60家开外的一家企业竟能靠一己之力,在英国、香港两地上市募集资金,在市场一路拼杀,跻身全国第15位,而60家中半数以上企业已不在榜上了。

— 在5个地市自建9条线,产能775万吨(2003~2012年);

— 在5各市收购8条线,产能735万吨(2010~2013年)。

尧柏自建和收购战略很有特点:自建是跨年度、分布实施;收购是集中收购,在陕南和蒲城尽量一网打尽,在区域内减少对手。

尧柏之所以能够做到今天,在策略上避开大企业锋芒;选择相对独立市场,借市场之力快速整合,减少竞争对手从而控制市场。

国家经济转型,水泥市场进入下行期,市场进入一个更高层面的整合。张老板看的很清楚,主动和海螺走到一起,实现区域大企业间联合,共同应对市场,推动产业整合。

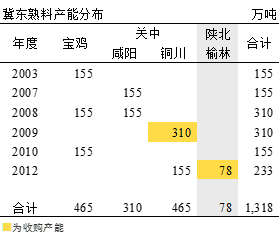

2) 冀东水泥

2003年,冀东水泥第一条线在宝鸡落地,同年国务院转发103号文对水泥建设项目严控,时隔4年后冀东向海德堡出让股权,在咸阳第二条5000 t/d 线投产,2008年两地二线相继投产。

福祸相依,4万亿投资让冀东陕西4条5000 t/d 线大有用武之地,据悉4条线一年获利6亿。2009年又将经过旷日持久谈判的秦岭收入囊中,确立冀东在陕西地位。

而后冀东在宝鸡凤翔5000 t/d 和铜川5000 t/d 三线陆续投产;并向触角伸向陕北榆林。

同时在陕西迎来昔日战略伙伴海螺,成为冀东今日市场强有力对手。

3) 海螺水泥

海螺水泥进入陕西非常简单、干脆,没有象冀东经过持久战才将秦岭拿下。短兵相接,不仅直接进入市场,而且将众喜一并拿下。不同其他企业,众喜产能集中在一地,而且3条线投资间隔过密,也是被海螺一举击破的原因。

海螺在咸阳礼泉自建的两条线最具市场活力,宝鸡一地4条线,产能过于集中。

4) 声威水泥

声威是市场上不可或缺的角色。

非常清晰地看出声威在三个地区逐步推进,不温不火。铜川是声威的核心,3条5000 t/d 面对两个市场,回旋余地大。力图打破关中市场胶着局面,声威是一个重要看点。

每次关中市场的角逐,声威都是自始至终的参与者。在关中区域,先是秦岭,再是实丰、富平、阳山庄,一直到近在咫尺的药王山都先后被收购。还有几家企业也是被市场经常逼停。声威虽然一直是最大的目标者,但始终岿然不动,海螺和尧柏的联手是否因声威太"任性"而等不住了,不得而知。

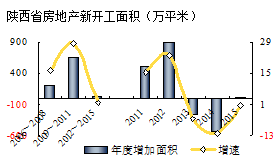

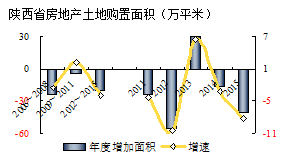

六、房地产影响

陕西房地产回落要早于水泥。

房地产新开工面积2012年见顶回落,持续走低。土地购置面积一直在低位徘徊,2015年448万平米,是2010年以来最低。房地产指标持续低迷影响到水泥需求。陕西省基本建设还处于上升通道中,能否抵消房地产回落。

结束语

陕西水泥市场是全国一个精装版,内容丰富,有几条主线,值得思考:

—— 价格和水泥产量增速走势一致,和新增产能反向,产量走势回落,使供需差额放大,已在不同地区得到验证,陕西也不例外。

—— 海螺、冀东两家企业不是一般关系,在市场上相遇也是"公事公办"。

—— 市场上行期,企业都有不错表现,下行期如何应对?陕西,所谓"恶性竞争"经历过, "像样"的整合也有发生。陕西集中度很高,价格远没有达到预期,什么样的集中度才能稳定市场?

—— 秦岭,上市公司,曾有"亚洲第一"声誉,但恰在市场最好时段被"卖"了;众喜在自己发展最高潮的时候,却倒下了;是否会得出一些启示。

—— 去产能,应该说陕西有别于其他地区,经过几轮市场整合,是政府目前最愿意看到,并没有企业逼死,而是通过收购方式平抑市场竞争程度,减少竞争对手,但一波未平一波又起。大家习惯等待市场回暖,回暖大家就和,否则,继续拼杀。这样的机会还会再有吗?

—— 海螺、尧柏又一次高层面、大范围的整合,能否有效使市场触底反弹,价值回归,长治久安?

——陕西是内陆地区,集中度又高,西安是陕西核心市场,在内陆,被几家大企业团围。"四方会议"一直未果,此次"三家机制"能否有效?

宁夏:市场遇冷,产能发挥率、集中度"霜降"

宁夏回族自治区,简称宁。位于中国西部黄河上游地区,东邻陕西省,西部、北部接内蒙古自治区,南部与甘肃省相连。南北相距约456公里,东西相距约250公里,总面积为6.6万多平方千米。自治区首府银川。

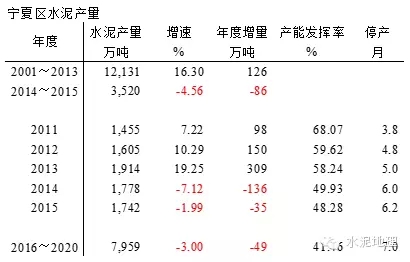

宁夏是产量小省份,仅高于西藏和3个直辖市(北京、天津、上海)。2001~2015年,宁夏水泥工业平均增速13.52%,在西北高于新疆,高出全国4个百分点。2013年水泥产量见顶1,900万吨。2015年水泥产量持续负增长,产量1,742万吨,水泥产量全国排名第27位.

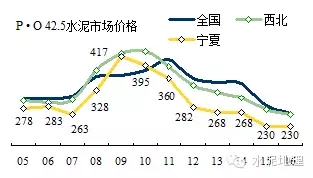

一、水泥价格

宁夏水泥价格走势同步西北,但低于西北和全国。价格持续走低一个重要原因是供需矛盾不断加大。

— 2005~2007年,价格低位,平均价格274元/吨,低于全国34元/吨;

— 2008~2011年,价格高位,期间平均价格375元/吨,较全国低6元/吨。2009年摸高417元/吨,超过全国。

— 2012~2016年,价格同步全国下行,平均256元/吨,低于全国65 元/吨。

2015年,在价格低位再度下跌至230元/吨,2016年维持上年水平。

二、水泥产量

2006年以来,宁夏水泥产量走势起伏非常大,出现三次回调,两次反弹2008年9.45%;2011年7.22%;2014年出现负增长,-7.22%;2015年继续下滑,-1.99%。其他年份都是两位数增长。

从水泥产量走势来看,宁夏领先全国出现负增长。

三、新增产能 & 发展进程

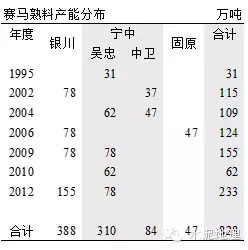

宁夏青铜峡水泥厂始建于1958年,1995年在吴忠市投产第一条1000 t/d 线。

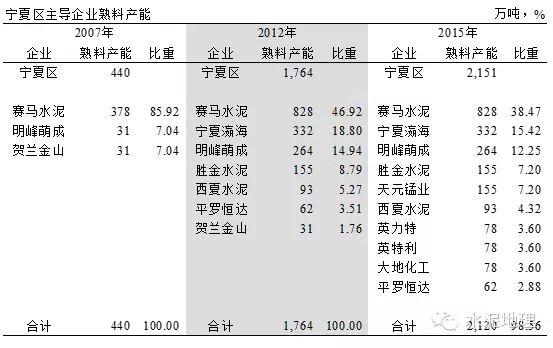

赛马水泥是宁夏水泥工业的主导企业,2007年加盟中材集团。

1) ~2007年

全区12条新型干法生产线,熟料产能530万吨,生产线平均规模1400 t/d,4家新型干法熟料企业。赛马是宁夏水泥工业领头羊,7条线,378万吨,产能占75%。产能分布在银川、吴忠、中卫和固原,形成对宁夏全区市场布局。民营企业瀛海建材是一支重要力量,在银川灵武、西夏和中卫有3条小规模线。明峰萌成在吴忠盐池。

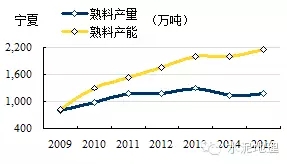

2) 2008~2012年

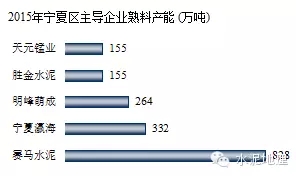

这一期间是宁夏水泥工业发展最快时期,全区23条生产线,产能增长3倍多,1,764万吨,熟料企业7家。民营企业异军突起,发展很快。瀛海建材抓住时机,将其3条小线关停,在银川、中卫两地建设2条2500 t/d 线和宁夏首条5000t/d 线(银川),产能332万吨;明峰萌成在盐池一地再建2500、5000 t/d 线,产能264万吨;民营企业胜金、西夏、恒大进入。这几年是民营水泥快速发展时期。赛马增加5条线,新增产能450万吨,达到828万吨,产能占比较5年前71%下降47%,下降24个百分点。

这一时期企业间在产能上比翼高飞,超过了需求增长,供需矛盾加大。

3) 2013~2015年

在供需关系发生变化的候,又出现意外插曲,宁夏重化工企业较多,在资源综合利用背景下进军水泥业,使本已饱和的水泥市场出现产业间纠纷。一方面,处理工业废弃物,综合利用有国家政策支持;一方面,水泥产能过剩,产业利润下滑,新增产能势必雪上加霜。这也是在发展中遇到新问题,一些事物都有它的利弊。

宁夏产能过剩问题比较突出:在前几年发展中,企业只注意到自身规模发展,忽略市场容量增长,2014年后需求出现负增长,并持续下行,使供需关系进一步恶化。

目前仍有一条在建2500 t/d 线。

四、供需关系

进入21世纪,宁夏是一个持续、快速发展水泥市场,除2005年外,都有一定增长,大部分年份是两位数增长。2014年市场发生变化,连续负增长。

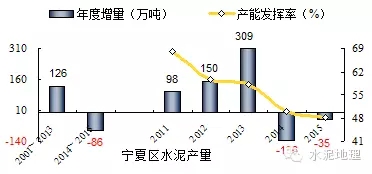

2001~2013年,快速发展期,生产水泥1.21亿吨,平均年增速16.30%,年增量126万吨;

2014~2015年,市场下行期,生产水泥3,520万吨,平均增速-4.56%,年减量86万吨,形成快速掉头下行。

宁夏水泥产能发挥率低,2011年68%,2015年48%,下降20个百分点。

五、产能结构、区域、集中度

1. 产能结构

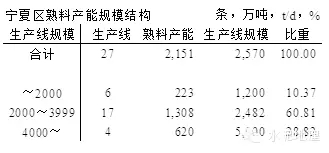

宁夏27条生产线,熟料产能2,151(设计能力)万吨, 4000 t/d 规模以上生产线4条,熟料产能620万吨,占比29%。中小规模生产线,23条,占比71%。2015年宁夏熟料产量1,163万吨,熟料产能远远超过熟料产量。

2. 区域

宁夏划分为银川、宁夏中部、宁夏南部三个地区。

1) 银川地区

银川、石嘴山,9条线,熟料产能791万吨。赛马位于银川,4条线,熟料产能388万吨,产能占49%;瀛海,1条5000 t/d 线;英特力、大地,重化工企业,2015进入水泥产业,2500t/d 线。

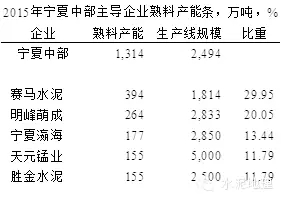

2) 宁夏中部

中卫、吴忠,宁夏产能规模最大地区,17条线,产能1,300万吨。赛马7条线,产能394万吨,在两地都有分布;明峰萌成在东部吴忠盐池,3条线,263万吨;瀛海,中卫中宁两条线;天元锰业,中卫中宁,这个区域唯一5000t/d 线;胜金两条2500 t/d线。区域大部分生产线集中在中宁,市场竞争激烈。

3) 宁夏南部赣南地区

目前仅为赛马2006年1500 t/d 线,一条2500 t/d 线正在建设中。

3. 集中度

宁夏区域狭小,产能规模不大,在发展的进程中,赛马意识到供需发展不平衡,降低规模发展速度,但在产业中没有形成共识。

~2007年,新型干法、立窑并存时期,赛马率先发展新型干法水泥;

2008~2012,民营企业大量进入水泥业;

2013~2015,重化工企业进入水泥业。

非常清晰地看出,宁夏水泥产业新进入者不断增加,没有经历有效的市场整合,集中度在不断降低,产能过剩日益严重。

1) 赛马水泥

赛马是银川主导企业,一家独大,赛马的发展轨迹如下:

全境布局,以时间轴向区域扩张;

重点抓住银川、吴忠两个地区;

应该说自身发展没有问题,但赛马主要问题是其在宁夏市场控制力越来越小。

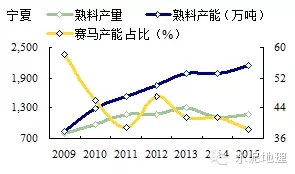

熟料产量,2009年788万吨,2015年1,163万吨,增加1.48倍;

熟料产能,2009年918万吨,2015年2,151万吨,增加2.43倍;

赛马产能:2009年533万吨,2015年 828万吨,增加1.55倍。

这是一组非常金典数据,赛马区域布局、发展节奏可圈可点,单存在一个明显的问题:

宁夏熟料产量和产能发展形成剪刀差,供需间矛盾越来越大,致使产能发挥率越来越低。同时赛马对市场的控制力越来越低,从2009年58.1%下降到2015年38.5%,下降20个百分点。

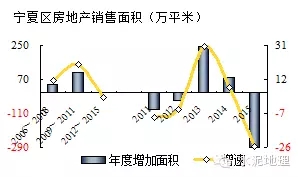

六、房地产影响

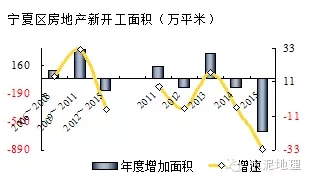

宁夏房地产走势同步全国,面临去库存问题。房地产新开工、土地购置面积都在下降。

新开工面积,2013年2,163万平米,见顶回落,2014年负增长,2015年下滑更大,负增长-32.27%,较2013年减少770万平米。

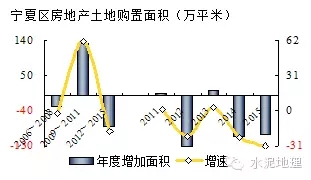

土地购置面积,2011年以来大幅走低,土地购置面积从2011年555万平米降至2015年231万平米,降掉58%。

2015年宁夏房地产销售和全国趋势逆反,继续大幅下滑,同比下降-25.70%。这两年宁夏基建投资还在高位,高于全国,2015年也有回落35.51%,但仍远远高于全国17%的速度。

结束语

宁夏需求端缩窄,供给端仍不断有增产能,多年来市场没有发生过有效市场整合,导致供需矛盾持续放大,集中度一路走低。

产能发挥率和集中度,是生产运行和市场控的两个重要指标,但大幅持续走低,处于全国较低水平。宁夏在这两个问题上表现更为明显,也要更早一些,如何去产能,如何恢复以往的集中度要尽早提上日程。不然企业、产业效益会继续"双降"。

新疆:面对市场供需,一切尽在不言中

新疆维吾尔自治区,简称新,位于中国西北边陲,首府乌鲁木齐,是中国五个少数民族自治区之一,也是中国陆地面积最大的省级行政区,面积166万平方公里,占中国国土总面积六分之一。新疆地处亚欧大陆腹地,陆地边境线5,600多公里,周边与俄罗斯、哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、巴基斯坦、蒙古、印度、阿富汗斯坦八国接壤。

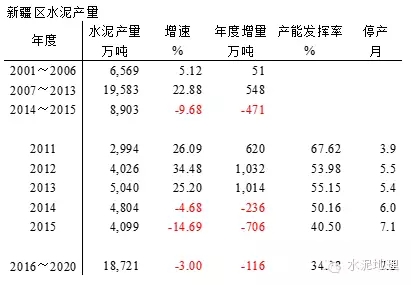

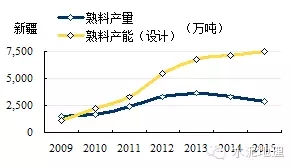

2009~2013年,新疆水泥工业迅猛发展,平均增速24.95%,仅低于贵州、青海。2015年水泥产量大幅回落,负增长,-14,69%,产量4,099万吨。

一、水泥价格

新疆区域封闭,市场价格独立全国走势。在价格表现上新疆有几个纪录(2005年以来,除西藏外)。

— 连续6年价格在400元/吨以上(2005、2006年接近400/吨);

— 5年价格为全国最高(新疆2005~2007、2010、2011;四川2008、2009;吉林2013;黑龙江2012、2014、2015);

— 2011年518元/吨,不仅是新疆最高纪录,也是2005年以来全国最高纪录。

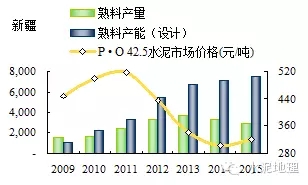

2011年价格摸高后,价格快速下滑,2013、2014年连续两年价格低于全国,2015年全行业亏损,新疆通过行业自律,全区域控制产能发挥,稳住价格进一步下跌,避免亏损更为严重。

二、水泥产量

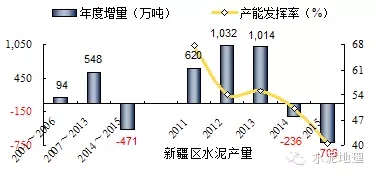

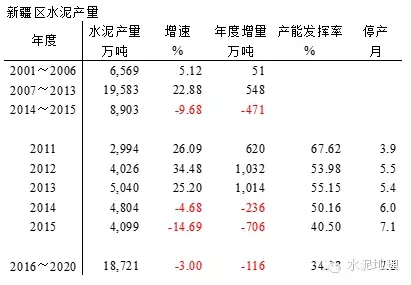

进入21 世纪,新疆水泥进入发展期,2009年后更是进了快车道,2013年,提前全国一年撞线跑到顶点,5,040万吨,2014年不仅增速下滑,产量一步到位,负增长,-4.68%;2015年,走得更急,负增长,-14.69%,是西北产量降幅最快、最大地区。

三、新增产能

手上资料记录,中国第一条新型干法生产线是1981年在新疆乌鲁木齐投产的700t/d 线,也被称为是"点菜拼盘",集各家之优组合起来的一条线。

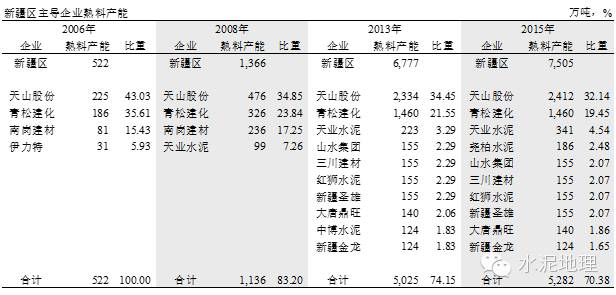

2006年,12条新型干法生产线,产能520万吨,4家企业,天山、青松、南岗、伊力特。熟料产能为:225、186、81、31万吨。天山股份加盟中材集团。

2007年前,新疆水泥工业发展缓慢,每年形成新型干法产能不足100万吨。

2008~2009年,新型干法建设提速,每年5条线,产能300万吨。共计投产26条线,产能1.366万吨,生产线平均规模1700t/d。天山、青松、南岗、天业,熟料产能为:476、326、236、99万吨,占全区比重,35%、24%、17%、7%,合计76%。

20010~2013年,新增产能爆发式增长,2012年当年建成投产20条线,产能2,248万吨。新疆这么"狂热"地新增扩容,稍微明白的人都看出问题,更是新疆水泥人痛心疾首、挥之不去的心事。海螺、冀东都组织去调研,回来答卷:不能去碰这块烫山芋。4年间新建56条线,产能5,700万吨,是已投产产能的5.5倍。如此密集的产能投产,找不出第二家,真是"任性"。产能"任性"增长,价格"随意"下滑,反其道行之。

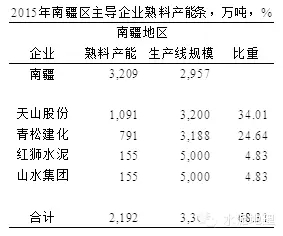

2015年,生产线81条,熟料产能,7,500万吨。生产线平均规模2900 t/d。天山,26条线产能2,400万吨,占比34%;青松16条线,产能1,460万吨,占比19%。

不完全统计,在建线2条。

四、供需关系

新疆水泥市场是一个高起高落市场,需求经历爬坡、高速发展、正在快速跌落的一个过程。相应产能是持续增长,导致产能发挥率不断走低。尽管2012、2013年年水泥增量都在1,000万吨以上,但2012年新增熟料产能2,250万吨,折合水泥保守估计3,200万吨以上,供给增长的幅度大大超出需求,2014年后持续负增长,致使新疆供需关系日趋恶化。

2001~2006年,低速发展期,生产水泥6,569万吨,平均年增速5%,年增量94万吨;

2007~2013年,高速发展期,生产水泥1.96亿吨,增速23%,年均增量548万吨;

2014~2015年,市场下行期,生产水泥8,903万吨,负增长,-9.68%,年均减量471万吨。

新疆水泥需求从高位迅速下滑,和东北、华北情况类似,没有一个过渡平台期。为应对需求过快下滑,新疆水泥业在供给端加大措施力度:一是,通过错峰生产,控制产能发挥;二是,淘汰32.5复合水泥,从生产、品种上进行供给端调控,力争尽快扭亏,也是各地最为坚决、采取措施最为有力的地区。

五、产能结构、区域、集中度

1. 产能结构

新疆83条生产线,熟料产能7,505(设计能力)万吨, 4000 t/d 规模以上生产线21条,熟料产能3,162万吨,占比42%,较低。中小规模生产线,62条,占比58%。2015年新疆熟料产量2,859万吨,熟料产能远超熟料产量。

2. 区域

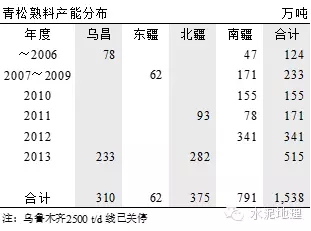

新疆划分为乌昌、东疆、北疆、南疆四个地区。

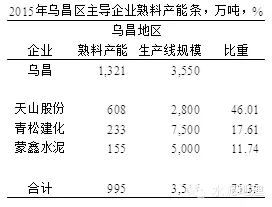

1) 乌昌地区

含乌鲁木齐、昌吉,12条线,熟料产能1,320万吨。生产线平均规模3,550 t/d ,天山在乌昌两地都有布局,是天山股份主市场,7条线,600万吨,占比46%,在各区中占比最高;青松、蒙鑫7500、5000 t/d 线在乌鲁木齐和昌吉。

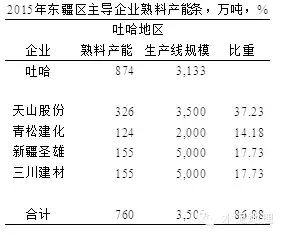

2) 东疆地区

含吐鲁番、哈密,9条线,熟料产能870万吨,新疆产能规模最小区域,生产线平均规模3,133 t/d ,天山在两地3条线,320万吨,占比37%;青松、在哈密2条2000 t/d 线;圣雄、三建在吐鲁番;海螺通过收购哈密弘毅一条2500 t/d 线。

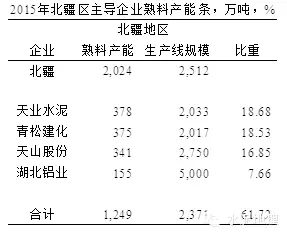

3) 北疆地区

阿勒泰、塔城、博尔塔拉、克拉玛依、伊犁。26条线,熟料产能2,000万吨,新疆第二大产区。在这一区域中新疆前三企业都在名单上,但产能规模位置正好倒位。天业规模最大,在石河子区一地,6条线,378万吨产能;青松,6条线,378万吨产能,在塔城、博尔塔拉、伊犁,其中5条线为2013年收购南岗建材;天山,4条线,340万吨产能;分布在阿勒泰、塔城、伊犁;伊犁一地集中9条线,最为密集。

4) 南疆地区

阿克苏、喀什、克孜勒、和田、巴音郭楞、库尔勒。35条线,熟料产能3,200万吨,新疆最大产区,大部分产能都是在2009年后建建设,库尔勒没有生产线。

天山,除库尔勒外都有布局,11条线,产能1,100万吨,阿克苏、喀什、巴音各3条,和田、克孜勒各1条;其中2条5000 t/d,3条4000 t/d 线。

青松,未涉足喀什,8条线,产能800万吨,主要集中在阿克苏,4条线,克孜勒2条,其中1条6000 t/d线,和田、巴音各1条2500 t/d 线。

国内大企业红狮、山水、尧柏都有涉足,分别在阿克苏、喀什、和田,内地企业的管理水平值得新疆水泥企业学习、借鉴。

3. 集中度

天山、青松在市场是主导企业,十几年没有太大变化,2006年天山股份加盟央企中材集团,2013年南岗建材并入青松建化,两家在北疆市场份额弱一些。

1) 天山股份

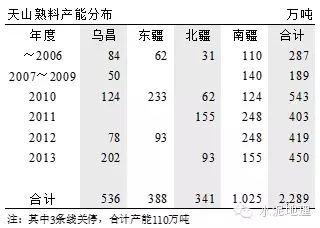

天山在新疆4个地区都有涉足,产能主要集中在南疆,其次在乌昌地区,2008年以来,天山完善布局,填平补齐、持续推进。2010~2013年是规模扩张高峰期,每年有3条以上生产线投产,最多一年在2010年,6条线,产能543万吨;南疆建设最为集中。

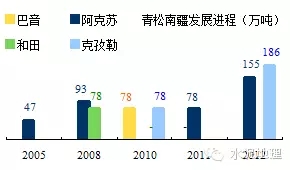

本文就天山股份在的南疆发展进程进行简要分析。

天山水泥发展战略是以时间、区域为轴线推进,同时保证产能规模扩张同步市场容量,平衡市场供需关系。天山主市场是乌昌地区,随着国家2007年关于新疆32号文件发布,天山将发展战略南移,加大南疆地区发展力度。

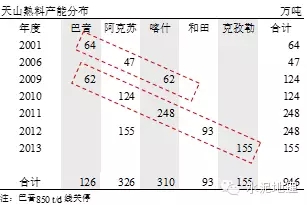

第一阶段,2001~2006年,首先在巴音布点,接着进入阿克苏,也是青松建化的大本营,这两地区与昌吉地区相邻。

第二阶段,2009~2013年,进一步向南推进,在南疆全线布局,分布实施。

2009面,在巴音追加投资,建设2000t/d三线(前两条是1000t/d 规模生产线),进一步加强市场控制力;同年进入喀什,建设2500 t/d 线。随着市场容量增加,天山开始以中、大规模生产线为主力阵容;

2010年,在阿克苏建设4000t/d二线;

2011年,在喀什疏附县建设4000t/d 二线,同时在叶城新建投产4000t/d 线;

2012、2013年,在和田、克孜勒再下两城,从而完成南疆布局。

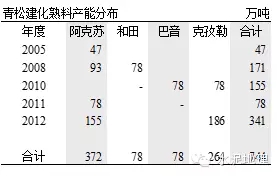

2) 青松建化

青松专注于南疆发展,不断加大规模,扩张区域。在其他地区都是单点布局,2013年是青松规模扩张最大的一年,在北疆地区收购南岗,在乌鲁木齐投产建设投产全疆规模最大7500 t/d 生产线。

阿克苏是青松在南疆的大本营,同样,青松加大对南疆的区域布局,应该始于天山南疆战略回话异曲同工。但青松更集中在阿克苏的投入。青松在战略实施中,时间、区域、生产线规模都在向前推进,给人留下深刻印象。

好的市场机会不仅仅是天山、青松看到并迅速实施、落地,但在同时,很多单线企业只看到眼前市场利益驱动而未考虑今后市场容量变化,唯恐错失时机,迫不及待地同时集中建设,多达10多条生产线。使得天山、青松如此一盘完好战略布局,被无序众多的市场策略所淹没,还不知要付出多少代价来挽回。

大企业集团规划、分布式实施战略和单线抢点建线的差距,这点只能有政府来"审批"了,这也是政府在项目审批时往往容易"错位"的原因,在市场出现爆发性增长的背景下''难以把握"'。

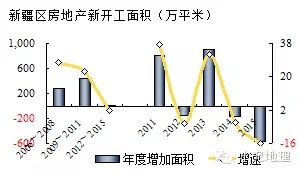

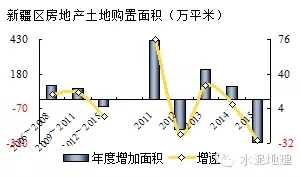

六、房地产影响

新疆房地产回调滞后于内地,开始进入下行之中。

2013年新开工面积强劲反弹,3,730万平米,增量900万平米,摸高后连续负增长,2015年较2014年在下调14%,后期压力剧增,大有步内地后尘之势。

土地购置面积较新开工下行更早、幅度也大一些。

结束语

新疆水泥市场供需就是围绕着两条线展开,但这两条的走势越走越"宽阔",真是令人揪心。新疆产能已不是短期所能够消化掉的。再看下面两张图,一切尽在不言中。

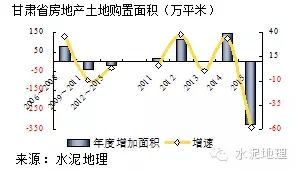

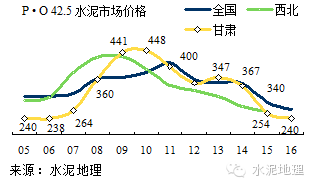

甘肃:"冷风"袭来,量价双降

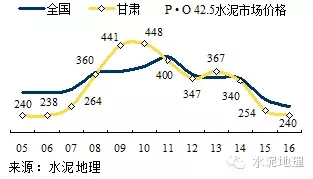

甘肃,简称甘或陇,位于黄河上游,省会兰州。甘肃是取甘州(今张掖)与肃州(今酒泉)二地首字合成。

甘肃水泥产量长期徘徊在全国20名之后,2015年首度进入前20,位于第19,排名西北第2。

2001年以来,甘肃平均增速14%,2014年水泥产量4,900万吨,是2001年885万吨的5.6倍,高出全国近2倍。

一、水泥价格

甘肃水泥价格两端低于全国,2009、2011年价格大幅飙升,高出全国;2015年是下跌幅度最大的一年,同比下跌85元/吨。

甘肃价格走势分析:

一、2008~2010年,价格快步走上上升通道,3年上升184元/吨,年平均上涨61元/吨;

二、2011~2015年,同步全国,2013年后下跌速度超过全国,2015年较全国低32元/吨。

三、甘肃在2014年快速下跌,2015年承接2014低位再度走低,2016年低开低走或低开高走只能让市场说话。

二、水泥产量

甘肃位于西部,经济发展滞后全国,4万亿投资使甘肃水泥工业进入快速发展通道。

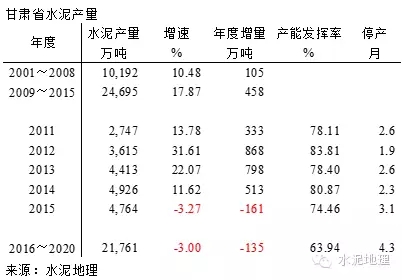

2001~2008年,甘肃水泥产量平均10.5%增长,略低于全国同期11.7%水平。

2009~2015年,水泥产量超高速发展,平均增速17.9%,高出全国10个百分点。

2011年连续3年一步一个台阶,从2,000万吨跨越到4,000万吨,每年递增近1,000万吨。2013年以来基本稳定在4,000万吨以上水平。

2012年增速从高位32%下滑,每年平均10个百分点下滑,2015年增长-3.3%,总量首次出负增长,市场方向开始发生变化。

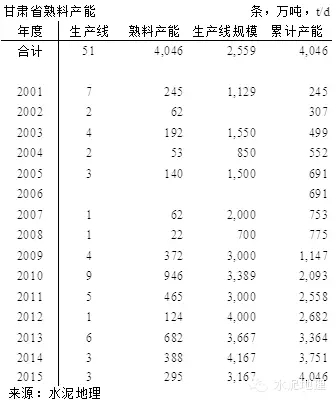

三、新增产能

甘肃省水泥几经市场整合,祁连山一家独大,2009年与中材集团联姻,成为旗下一员。

~2006年,祁连山生产基地在兰州、天水两地,4条线,产能280万吨,占全省产能40%。2006年4月将老对手大通河收入囊中,"摆平"兰州市场。

2009~2011年,2009年祁连山加盟中材集团,对甘肃进行全面布局:继续加大在甘中和甘东地区的产能规模,兰州新投5000 t/d 线,进入定西;天水新投3000t/d 线。涉足甘南地区,在陇南和甘南新建、收购并举;挺进甘西地区,布局张掖、酒泉。初步完成甘肃全境布局。产能规模进一步提高,18条线,产能1,150万吨,短短两年间,产能翻了4倍,占全省产能45%

2009年,螺进入甘肃,在平凉建成投产第一条5000 t/d 线,2011年进入临夏;中材集团旗下宁夏赛马2009、2010年相继进入天水、白银;浙江民企京兰2010年在兰州建设5000 t/d 线,4家产能占全省75%。

2002~2015年,祁连山填平补齐,进入嘉峪关、武威;分别在定西和陇南建设5000 t/d 线,产能达到1,750万吨;海螺在平凉、临夏两地双线配置完成;红狮进入兰州。

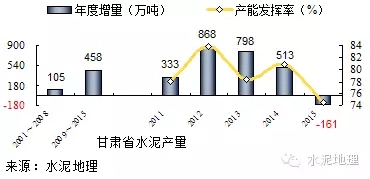

四、供需关系

甘肃是一个快速、持续发展市场,2015年受全国"感冒"影响,继2005年再度出现负增长,水泥产量在高位微跌。

2001~2008年,发展期,生产水泥1亿吨,平均年增速10.5%,年增量105万吨;

2009~2015年,快速发展期,生产水泥2.47亿吨,增速17.87%,年均增量458万吨,2013年以后产量保持在4,000万吨以上。

西北地区有别于东中部地区,2009年以后持续高速增长。甘肃产能发挥率基本在80%左右,2015年由于产量负增长,发挥率较上年跌去6个百分点,降幅较大。华北、东北市场需先行求走弱,西北地区至2014年以来下滑速度很快,2016年重点工程项目是否能有支撑,是关注重点。

五、产能结构&集中度

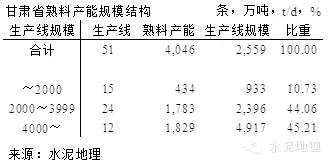

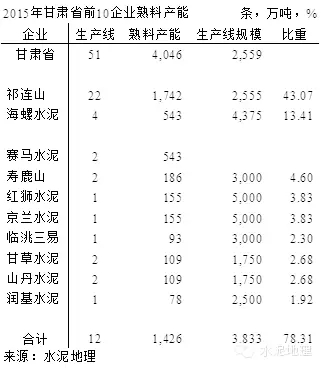

甘肃省51条生产线,熟料产能4,046万吨, 4000 t/d 规模以上生产线12条,熟料产能1,829万吨(设计能力),占比45%。中小规模生产线,39条,占比55%。甘肃地区市场容量小且分散,和内地市场消费结构有别,2500 t/d 线是市场主力阵容。

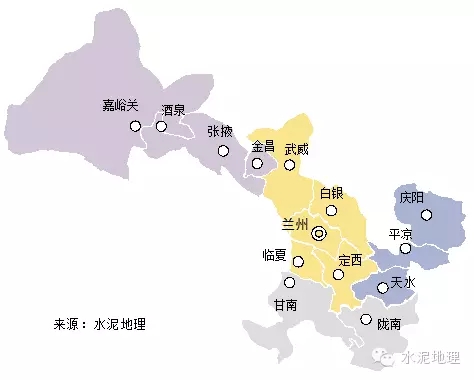

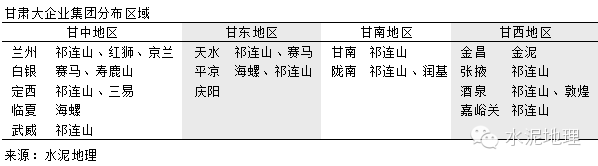

甘肃省按市场地理位置分成4个地区:

甘中地区:兰州、白银、武威、定西、临夏;

甘东地区:天水、平凉、庆阳;

甘南地区:甘南、陇南;

甘西地区:金昌、张掖、酒泉、嘉峪关。

甘中地区,熟料产能23条线,2,058万吨,占全省产能60%以上。祁连山9条线,775万吨,占比38%,生产线平均规模2,778t/d,2000 t/d 规模以下3条,分布在兰州、定西两地;海螺在临夏,2500、2500 t/d 各一条;红狮、赛马、京兰、寿鹿山各有一条5000 t/d 线。甘肃12条5000 t/d 线,8条集中在甘中地区,这一区域市场市场竞争最为激烈。

甘东地区,8条线,663万吨。海螺两条 5000 t/d 线独占鳌头,祁连山四条线,产能250万吨;赛马一条2500 t/d 线。

甘南地区,6条线,熟料产能518万吨。祁连山 4条线,产能419万吨,一家独大,产能占比81%。

甘西地区,13条线,熟料产能806万吨。祁连山,4条线,产能300万吨,产能占比37%;山丹水泥位于张掖,金泥集团位于金昌,各自两条线,熟料产能在100万吨左右。

在建2条线,兰州、武威个1条5000 t/d 线。

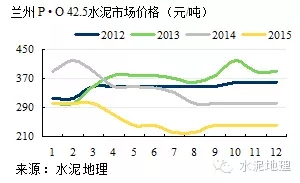

祁连山,上市公司。在甘肃14个地级市中10个见到它的身影,产能1750万吨,占甘肃的43%。4个地区中,在甘南产能占比最高,80%;甘东占到46%;甘中和甘西占比不到40%。祁连山布局为其在市场话语权奠定基础。甘中地区企业众多,实力强劲,且大部都是新建5000 t/d 规模生产线,规模成本优势明显,祁连山虽涉足3个地区,在兰州、定西、威武各有一条5000 t/d 线。但在兰州市场,受到巨大挑战,红狮2015年投产新线,据说实际生产能力达到7200 t/d.,去年市场下行,把水泥卖到青海,可见市场竞争程度。京兰,在湖北、河北市场的特点,就是在大企业夹缝中生存游刃有余。赛马虽同是中材集团一员,但市场上各为其主,还未形成合力。甘西地区,都是单点企业,有市场整合空间。对祁连山来说,最的挑战是甘中地区。

海螺,在平凉2×5000 t/d 线,规模优势明显,在临夏5000 t/d 线投产后,市场话语权进一步加强,临夏距兰州近在咫尺。海螺在甘肃东中部两大地区市场中有足够话语权。

六、房地产影响

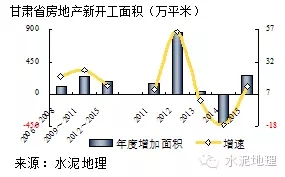

甘肃房地产发展要滞后全国,规模要小,基建投资对甘肃的拉动更大。

房地产新开工面积处于持续增长态势,2012年以来一直保持在2,000 万平米,2012年是当年的增量最高点,859万平米,2013年是新开工历史高点,2,451万平米,2014、2015在起落之间。从趋势看,还在高位。

土地购置面积走势不乐观,2009、2010年和2015年都有较大跌幅,2015年跌幅高达58%,紧急收缩,从2014年567万平米跌至240万平米。

结束语

甘肃水泥工业借国家开发大西北,不仅有了规模增长,在技术结构调整、经济效益上都有进步。通过水泥价格判断未来市场走势:

2005~2008年,甘肃水泥价格低于全国和西北地区,是全国水泥洼地;

2009~2011年,是甘肃乃至全国水泥价格黄金期,期间甘肃价格连续3年保持400 元/吨以上,平均价格429 元/吨,高于全国和西北地区;

2012~2014年,价格基本持平全国,但远好于西北地区水泥价格,可谓独善其身;

2015年,经历"痛苦"一年,量价齐跌,前几年风光不再。价格再度回到10年前水平。

身在西北地区其中的甘肃开始感到西北"冷风"正在袭来。甘肃在西北地区市场表现一直比较沉稳,起落不大。一是,有需求支持,二是,祁连山在甘肃市场有一定控制力,市场起伏要较周边地区平稳。市场背景已发生变化,祁连山如何以不变应万变,还是要下功夫也有空间。