会员登录

会员登录

水泥市场下行,你准备好了吗?-华北区

内蒙古:市场急转弯,如何应对

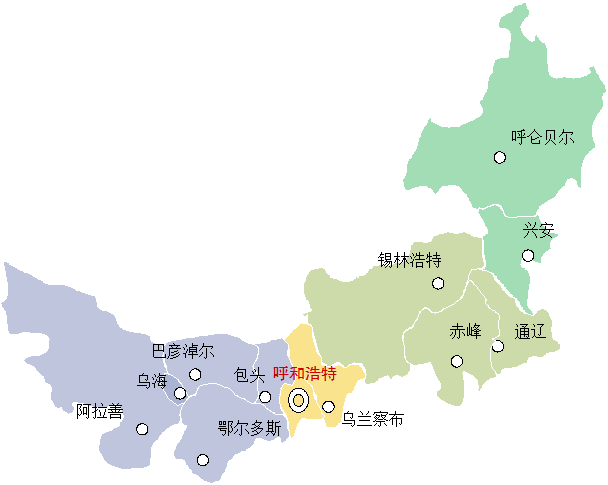

内蒙古自治区,首府呼和浩特,横跨东北、华北、西北地区,紧邻八个省区,是中国邻省最多的省级行政区之一,北与蒙古国和俄罗斯联邦接壤。东西直线距离2,400公里,南北跨度1,700公里,土地国境线长4,200公里。内蒙古全区面积为118.3万平方公里,占全国总面积的12.3%。

内蒙古是中国经济发展最快的省市区之一,与京津冀、东北、西北经济技术合作关系密切,是京津冀协同发展辐射区。

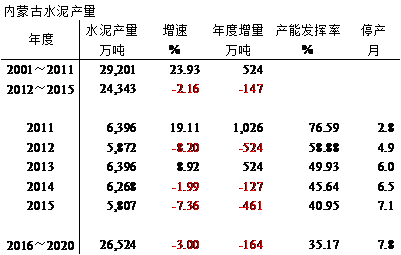

进入21世纪,内蒙古水泥产量迅速增长,2015年水泥产量较2001年增长10倍,仅低于青海、贵州。全国2001年排名25位;2010年排名16为;2015年排名18位。

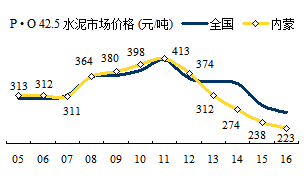

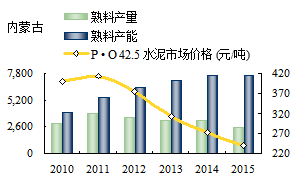

一、水泥价格

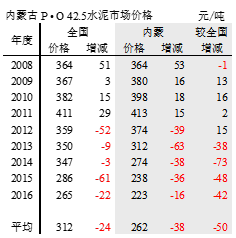

内蒙古水泥价格2013年之前略高于全国水平,之后价格一路下行。2013~2016年和全国平均价差50元/吨,2014年相差最大,73元/吨。

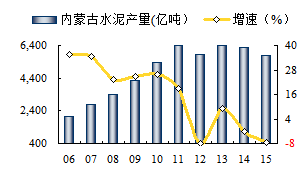

二、水泥产量

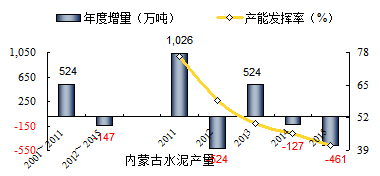

内蒙古2001~2011年水泥产量快速增长,24%,是全国增速最高地区,唯一增长超过20%。

2012年负增长,-8,20%,2013年反弹,2014、2015年连续负增长,2015年水泥产量5,807万吨。

三、发展进程

内蒙古水泥工业发展,由本地、外来企业共同主导,期间冀东、中联、山水、华润等大企业集团进入,内蒙水泥工业发生深刻变化。

1) ~2005年

1999年,乌兰水泥在乌兰察布盟建设第一条2500 /t/d 线;2002年,上市公司西水创业投产2000 t/d 生产线;2004年蒙西水泥在呼伦贝尔投产1500、2500 t/d 两条线。

2005年,冀东进入内蒙,在呼和浩特武川建起第一条5000 t/d 线;本地企业蒙西水泥在蒙东呼伦贝尔、蒙西鄂尔多斯和乌海布点;乌兰水泥在乌兰察布一地3条2500 t/d 线,成为内蒙最大的水泥企业。

2) 2006~2010年

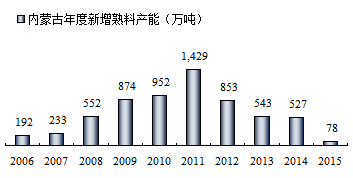

内蒙古水泥发展高峰期,投产29条线,新增产能2,800万吨。蒙西水泥加大投资力度巩固在蒙东北、蒙西两地的产能规模,在鄂尔多斯、呼伦贝尔市分别投下2条5000 t/d 线,成为内蒙水泥规模最大企业,8条线,820万吨产能规模,占全区比重22%;2009年,中联通过收购乌兰水泥进入内蒙,乌兰水泥产能在乌兰察布和通辽两地,乌兰察布是主要产区,4条线,388万吨产能;在锡林浩特、巴彦淖尔也有收购,合计5条线,产能570万吨;冀东在呼和浩特再投5000 t/d 二线,同时在锡林浩特、鄂尔多斯布局。形成内蒙三驾马车格局。

2010年,赛马收购乌海西水创业,山水收购赤峰远航进入内蒙发展。

3) 2011~2015年

前期市场向好,水泥产量增长为全国之最,新增产能势头更猛。2011年,新投11条线,新增产能1,400万吨。此后,水泥产量(需求)持续滑坡,新增产能仍然不断,产能过剩情况不断加剧。

2011年,华润水泥斥资16亿人民币,收购内蒙古蒙西水泥40.6%的股权。

蒙西水泥发展目标集中蒙中市场,在呼和浩特建成投产两条5000 t/d 线;

中联水泥向西进发,在巴彦淖尔、鄂尔多斯收购两家5000 t/d 线;

冀东水泥开辟新市场,在包头、乌兰察布分别投下5000、2500 t/d 线;

山水配合辽宁布局加紧在蒙东地区扩张,在赤峰新建5000、2500 t/d 线,在兴安盟新建5000 t/d 线;

黄河工贸在乌海投下2条5000 t/d 线,天皓、东方希望分别在呼和浩特、包头投下6000 t/d 线;

不仅业内企业"马不停蹄"扩张,乌海、鄂尔多斯两地云集重化工企业。这一期间,两地投产15条线,1,600万吨熟料产能,绝大部分是重化工企业"工业废弃物综合利用项目"。笔者当年在内蒙市场调研期间,亲眼看到一些企业在投产之机,就是物料堆放之时。这些企业只看到工业废渣的消化途径,但没有看到市场容量。

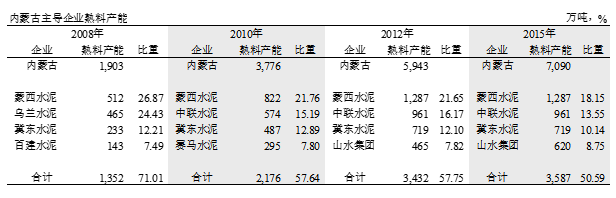

2015年,全区73条新型干法生产线,熟料产能7,100万吨,生产线平均规3100 t/d。前10家企业产能占全省73%。产能集中度较2012年下降9%。蒙西、中联、冀东保持前3,占全区比重50%。3家企业在蒙中、蒙西交叉较多。山水产能集中在东部,赛马、黄河集中在蒙西。

目前在建线2条,均在鄂尔多斯。

四、供需关系

内蒙古水泥工业经历一个持续快速发展阶段,2001~2011平均增速24%,其中有3年超过30%;在2011年见顶后,只有2013年反弹为正增长。

2001~2011年,快速发展期,生产水泥2.9亿吨,平均年增速23.93%,年增量524万吨;

2012~2015年,市场下行,高位平台期,生产水泥2.43亿吨,平均增速 -2.16%,年减量147万吨,持续掉头向下。

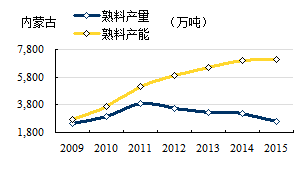

内蒙古水泥产能发挥率在全国处于低水平,2011年77%,2015年41%,下降36个百分点。

五、产能结构、区域

1. 产能结构

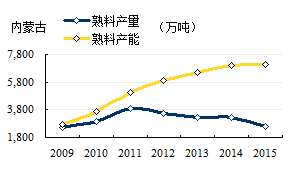

内蒙古73条生产线,熟料产能7,090(设计能力)万吨, 4000 t/d 规模以上生产线24条,熟料产能3,751万吨,占比53%。中小规模生产线,49条,占比47%。2015年内蒙古熟料产量2,575万吨,4000 t/d 线熟料产能已大大超过熟料产量。

2. 区域

内蒙古划分为蒙中、蒙东北、蒙东、蒙西4个地区。

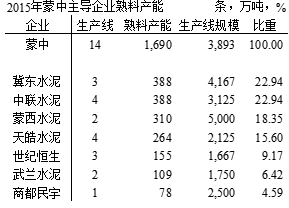

1) 蒙中地区

呼和浩特、乌兰察布两地。7家熟料企业,14条线,熟料产能1,690万吨,生产线平均规模3900 t/d。

冀东、中联,蒙西从三个方向围呼和浩特布局。

冀东水泥,2005年在呼和浩特北面武川投下第一条5000 t/d 线,时隔4年再投第二条;2012年在乌兰察布卓资投 2500 t/d 线,其意图很明显,守住呼和浩特东大门。

中联水泥,2009年通过收购进入内蒙,在乌兰察布两地4条线,除本地市场,呼和浩特、大同都是延伸市场。

蒙西水泥,2011年在呼和浩特清水河扎营,第一条5000 t/d 线,次年再投一条。

天皓水泥,地方民营企业,2009年清水河投下2500 t/d线,2011年再投6000 t/d 线。

呼和浩特周边都是大企业、大规模生产线角力,商都为两家地方企业。

周边鄂尔多斯鄂托克旗产能规模大,蒙西、中联都有企业,蒙西3条5000 t/d 线;2012年中联在鄂托克收购一家煤化工5000 t/d 线;天皓在准格尔在建一条5000 t/d 线。

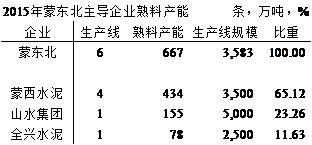

2) 蒙东北地区

呼伦贝尔、兴安盟。3家熟料企业,6条线,熟料产能667万吨,内蒙古产能规模最小区域。

呼伦贝尔,只有蒙西一家企业水泥,在海拉尔、阿荣旗两地布点。海拉尔市场独立,蒙西2004年进入,2500、1500 t/d 两条线;阿荣蒙西,两条5000 t/d 线,面向黑龙江齐齐哈尔市场,2008、2010年投产。齐齐哈尔周边还有两家,北方龙江水泥2500 t/d 线和浩源水泥2000 t/d 线。蒙西规模上优势明显。

兴安盟,山水、全兴两家企业都在扎赉特旗,除本地市场,齐齐哈尔是目标市场,山水5000 t/d 线2014年下线,全兴水泥2500t/d 线。

齐齐哈尔市场来自3个方向,本地,南面扎赉特旗方向,北面阿荣旗方向,合计4条半5000 t/d 线,700万吨产能。

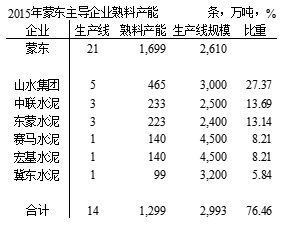

3) 蒙东地区

通辽、赤峰、锡林郭勒。21条线,产能1,700万吨,单点企业众多。

山水水泥,赤峰两地5条线,2010年收购喀喇沁旗远航水泥进入内蒙,同年在阿鲁科尔沁旗新建2500 t/d 线,2011年在两地再投2500、5000 t/d 线各一条,在这一区域有规模优势;

中联水泥,2009年收购通辽奈曼乌兰水泥2500t/d 线,2011年再建二线;在锡林郭勒阿巴嘎旗一条2500 t/d 线;

冀东水泥,2009年在阿巴嘎旗自建3200 t/d线,和紧邻中联生产线;

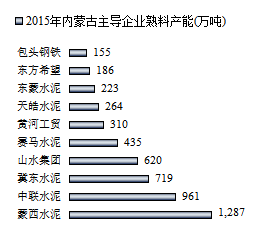

东蒙水泥,2005年第一条1500 t/d 线落地,目前拥有3条线,产能223万吨,是通辽地区产能能规模最大企业;

赛马5000 t/d 线、宏碁4500 t/d 线,分别于2014、2013年投产。

蒙东地区通辽、锡林郭勒两地都是3家企业,赤峰企业较多,以2500t/d 规模生产线为多。

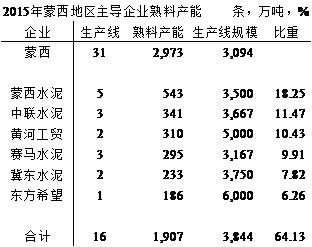

4) 蒙西地区

鄂尔多斯、乌海、包头、巴彦淖尔、阿拉善五地。31条线,产能3,000万吨产能,生产线规模3100 t/d,内蒙产能规模最大地区。

蒙西水泥,鄂尔多斯市鄂托克旗3条5000 t/d线,还有两条小规模生产线,产能543万吨;

中联水泥,在巴彦淖尔、鄂尔多斯收购两家两家企业,3条线,产能341万吨;

黄河工贸,乌海海勃湾一地两条5000 t/d 线;

赛马水泥,2010年收购西创水泥,3条线,位于乌海海南区,产能295万吨;

东方希望、包钢均是5000 t/d 规模以上生产线。

蒙西地区产能过剩最为严重,企业密布,乌海、阿拉善最为集中;

鄂尔多斯,产能已超1,000万吨,目前仍在建两条生产线。

蒙西是煤化工产业基地,在这一区域突出矛盾:水泥产业产能严重过剩,煤化工产业综合利用进军水泥业,在需求下行中,如何解决产业间矛盾,成为关注热点。

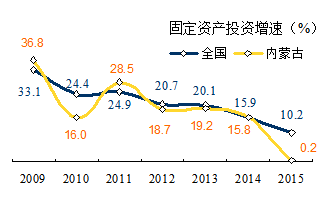

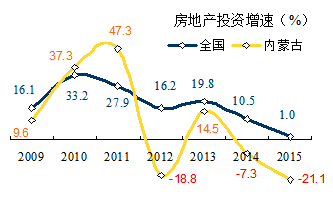

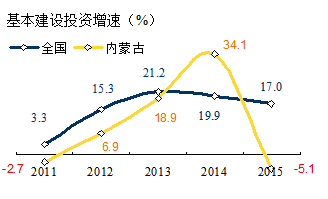

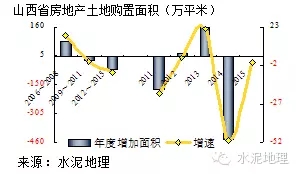

六、房地产影响

内蒙房地产下行早于全国,且幅度大。

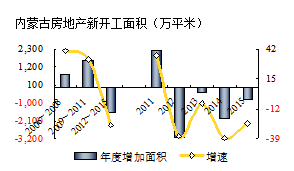

新开工面积,2011年8,538万平米,2015年2,342万平米,缩水73%,减少6,200万平米。2011年起,新开工面积年度增量逐年递减。

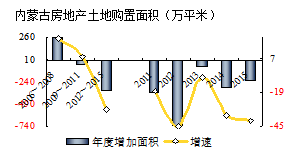

土地购置面积,2010年后持续负增长,2015年316万平米,仅为2010年1,993万平米16%。

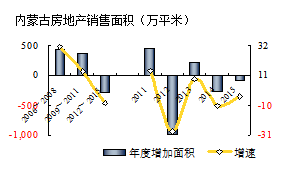

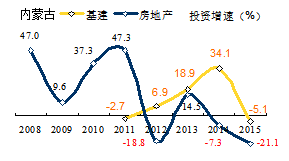

2015年内蒙房地产销售未能向全国一样反弹,继续小幅下滑。内蒙基建投资出人意料大幅跳水,较2014年下滑至 -5.12%,下滑幅度列全国第二。

结束语

内蒙水泥工业经历过高发展阶段,市场下滑较全国大部分地区出现早,下滑幅度大。

1) 需求端

从固定资产、房地产、基建三项和水泥发展密切相关投资指标数据看,都处于下跌走势,而且要快于全国,幅度也大。

2001~2008年,内蒙古水泥产量增速高达24%以上,是唯一超过20%增长的地区,增速高出全国1倍。2012年,内蒙-8.2%,提前全国进入负增长。

2) 供给端

在需求高增长拉动下,内蒙古供给端新增产能持续增长。2012年需求掉头向下,新增产能仍然增加,致使供需关系不断恶化。2015年熟料产量2,575万吨,熟料产能7,000万吨,产能发挥率从2011年75%下降到2015年40%,幅度高达35%,价格表现一路走低。

3) 水泥价格

供需关系失衡,价格是晴雨表,2011年是分水岭,从高于全国到低于全国。

4) 集中度

集中度是衡量产业稳定、健康发展的一个重要指标,水泥产业在前期高速发展中造就一批大企业。内蒙古也不例外,前几家主导企业中,既有本地企业也有外来企业。从前4企业集中度指标看,在全国处于偏低水平,尤其是2012年市场出现下行,集中度非但没有提高反而下降。

5) 市场格局

蒙西地区,企业众多,前3蒙西、中联、黄河3家集中度40%,第4~6,23%,集中度过低。布局上是单点,难以形成区域控制。

蒙中地区,前4冀东、中联、蒙西、天皓4家企业,产能占80%,规模势均力敌,天皓在准格尔新线投产后,几家产能基本持平。从集中度讲,要远远好于蒙西地区,但几家企业从3个方向围城呼和浩特,各有优势又各有短板,形成相互制约格局。

目前水泥市场下行趋势已经确立,内蒙古地处华北,是先行下滑地区。企业规模发展已成为过去时,市场整合提上日程。

在高速发展时期,海螺以新建为主,以时间、区域为导向,企业规模扩张与市场发展同步,迅速发展成长,区域控制和延伸同步,降低市场风险。中国建材抓住市场上行期下行波段,分区域收购,迅速做大,降低区域周期风险。

进入市场下行期,需求增速放缓,总量缩减。产业、企业策略都在调整:

市场,从淡季限产到旺季限产,从限产能到去产能。

企业,海螺、中国建材前期发展模式不再,收购规模升级,大企业发展不是以收购中小企业为主,而是在大企业间整合:2015年市场下行,大大推动大企业间整合进度,这是中国水泥发展史上前所未有的,市场倒逼机制正在形成:

海螺 & 西部水泥;

华润 & 福建水泥;

华润 & 昆钢水泥;

天瑞 & 山水水泥;

豪瑞 & 拉法基;

中国建材 & 中材集团;

金隅 & 冀东。

去产能,在供给端做文章,大部1000 t/d 小线在市场竞争中已被逼停出局;32.5品种水泥全面退出市已提上日程。今年7月在新疆率先实施;没有矿山、高成本的2500 t/d 线在市场竞争的环境下半停半开,随着供需关系的进一步吃紧,成本高的产能必然会退出。

内蒙区域广阔,差异很大。国际水泥发展有两大特点:

抗周期,东方不亮西方亮,基本是跨区域分布,平衡经济周期带来的风险;

分治,水泥是同质化产品,受运输半径、存储制约,采取划疆而治,区域控制,避免价格之争。

市场成长期,企业为规模而战,夺城掠池,做大做强,无可非议,大集团发展都是沿这条路走过来的,优胜劣汰是主旋律。

市场下行期,不仅没有市场增长空间,还会减量、持续减量。企业面对不是发展问题,而是生存问题。这有一个过程,未雨绸缪。上面提到水泥市场这几年所发生的变化,清晰地看到:

限产能,规模、区域在不断扩大;去产能,一些小规模生产线关停,中等规模生产线时开时停;市场整合的企业规模发生变化,大企业间重组提上日程并加快推进。

内蒙市场下行早于全国,在市场整合推进上滞后全国,每个区域都有各自问题,解铃还须系铃人。

山西:透视全国最差的水泥市场

山西省煤炭一业独大,致使其他产业难有表现。山西省水泥工业在中国水泥工业的发展中一直排名末位。

一、水泥价格

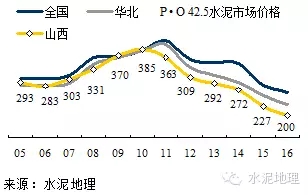

2010年,山西省水泥价格提前一年在全国、华北地区之前就开始回落了,这也是一个价格的分水岭。此前,虽然价格低于全国平均价格,但还是紧贴着一路向上爬坡。而之后,不仅一路狂奔向下,而且价差也随之过大。2016年年初市场的报价已喊到200元/吨,这还是山西平均水平之上的价格。

2010年,是山西水泥价格值得骄傲的一年,山西水泥价格至2008年起一路在赶超全国,2009年370元/吨,超过了全国平均水平367元/吨,2009年走到顶!

2011年,全国价格继续上扬,突破400元/吨,但山西价格率先下行,这一升一降,拉大了山西和全国的价格差距,48元/吨。而后是价格都在下降,而山西跑的更快,200元/吨是否已经触底,从市场了解到,还没有见人放大话。

二、水泥产量

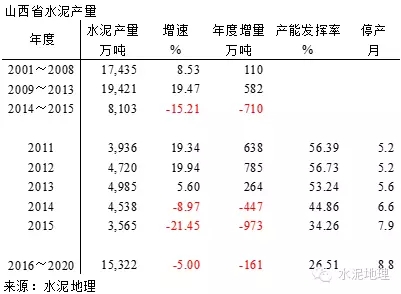

山西省水泥产量不大,在华北、华东、中南三个地区中14个省份中(北京、天津、上海、海南除外),至2009年以来一直处在末位。

2008年,水泥产量探底后开始反弹,是一路跑台阶而上,3,000万吨、4,000万吨,2013年,只差一步之遥迈上5,000吨,就此止步,历时5年。应该说量要比价走的远和高(价格在2010年见顶)。为什么量价没有同步前行,这要在下面分析给出答案。

2014、2015下滑的节奏要快于2012、2011年,2016年会不会失守3,000万吨,同样给我们提出了问题。

三、新增产能

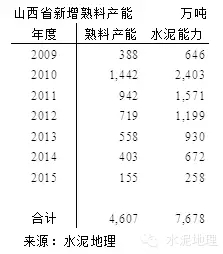

山西水泥工业伴随着经济发展,也完成了技术结构调整,只是周期更长一些:

~2000年,以立窑企业为主,只建成4条新型干法生产线,3条是1000 t/d 规模生产线,晋牌2000 t/d 生产线至建成起就债务在身,始终难以正常生产。

2001~2008年,建成投产32条线,产能1,500万吨,生产线平均规模1500 t/d,期间以2000 t/d规模生产线为主的企业逐步占据市场主导地位。

2009~2015年,建成投产42条线,产能4,700万吨,生产线平均规模3600 t/d,期间外地大企业建设大规模生产线,形成市场主流。

据不完全统计,20条以上小规模生产线被逼关停出局,产能在700万吨以上。

目前在、停、拟建生产线9条,熟料产能1,300万吨,在市场下行背景下,很难"下锅"。

四、供需关系

山西省的供需关系恶化情况非常严重,若从去产能角度看,是一个典型案例。

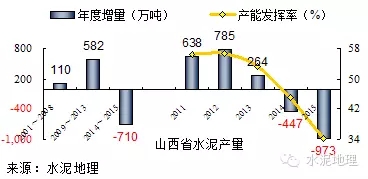

2001~2015年,山西市场走过了完整的一轮市场起落行情:

2001~2008年,市场发展期,生产水泥1.7亿吨,增速8.5%,年均增量110万吨;

2009~2013年,快速发展期,生产水泥1.9亿吨,增速19.5%,年均增量582万吨;

2014~2015年,市场下行期,生产水泥8千万吨,增速-15.2%,年均减量710万吨。

• 2014、2015年连续两年负增长,2015年负增长15.21%;

• 2015年水泥产量较2013年跌去1,420万吨,跌幅28.5%;

• 2015年产能发挥率34%,较2011年56%下降22%个百分点。

山西市场供需关系形成张开口的剪刀差,仍在放大之中。一方面快速下降,另一方面存量产能嗷嗷待哺,还有已建成的产能由于市场关系投不下来。可以说山西市场产能过剩的现象最为严重。

不是企业不愿退出,是怎么退出。一些大企业也不愿久恋这块山西这块"沃土"。

五、房地产影响

水泥产业和经济发展密切相关,尤其和房地产更为紧密,房地产新开工、土地购置面积是房地产产业链中先行指标,直接影响水泥的需求端。

房地产新开工面积在2009~2011年是高峰期,进入十二五,先是冲高,2013年迅速回落,2015年增速已回落至1.66%,2016年出现负增长恐怕不会有疑问。

房地产土地购置面积是房地产开发的最前端,受市场、政策的反应更为敏感,2009~2011年已已经负增长,2012下跌更是加快。

房地产的走势说明未来水泥需求仍然处在一个下行过程中。

结束语

2010年,笔者在山西市场调研,看到国内大企业挺进山西市场跑马圈地,撰文:山西:水泥工业最后一块“净土”的颠覆式革命。当时市场正处于上升期,几家大企业抓住这一机会进行区域布局。

但市场有高有低,尤其水泥产业是周期性产业。但山西2015年水泥产量增速下跌21.45%,产能发挥率34%,水泥P·O 42.5价格200元/吨,这几个指标都创下了全国新低,可以说山西水泥工业是做的非常辛苦,但即使到这个程度,仍然是熬着。

现在大家都在说去产能,实际上很多企业老板也在考虑退出问题,甚至一些大企业也在考虑从山西退出,但谁来接手、谁愿接手,没有回声。

山西市场应该说是全国最差的市场环境,这篇文章没有别的想法,只是给其他地区一个借鉴,你还没有走到这一步,还差得很远,但最重要的是,其他地区千万不要走到这一步,有没有办法,要看产业的智慧,会不会产生市场下行期的领袖人物。

京津冀市场,到底发生了什么?

京津冀地区是全国三大城市群之一,但与其他两个城市不同,这几年水泥市场持续处于全国价格洼地,为什么会表现的这么差?笔者通过梳理,答案是:“市场”出了问题。

京津冀是我国先行的下行市场,正如多年前的“浙江现象”,从单一现象蔓延为全国普遍现象,在当前经济转型、产业“去产能”的背景中,“京津冀现象”是否也可能蔓延?我们如何从“京津冀现象”来看待并警惕其他水泥市场或也可能遭遇的共同问题?

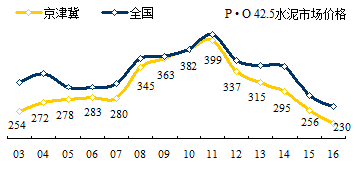

一、水泥价格

2011年,京津冀水泥价格摸高后迅速回落,且回落幅度大,5年间跌去139元/吨,平均年降28元/吨,2016年1月价格230元/吨,是2003年以来最低价格,其表现不佳引起业内关注。

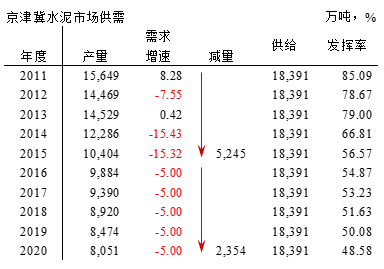

二、水泥产量

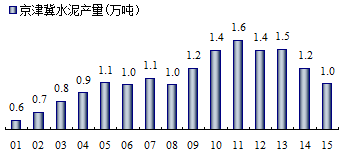

进入21世纪以来,在北京申办2008奥运、天津滨海新区建设、曹妃甸开发区新建拉动下,展开了一轮强劲增长。

2001~2005每年水泥产量递增1,000万吨;2006~2008年在高位持平;4万亿投资爆发新一轮增长,2009~20011年每年递增2,000万吨水泥,2011年到达顶峰,1.6亿吨;随后开始急速下降,每年递减2,000万吨下降(2013年受4万亿2.0版拉涨)。

2008~2015年走呈现急涨急跌走势,2015年产量回落到2008年水平,2016年是否再度破位?

三、新增产能

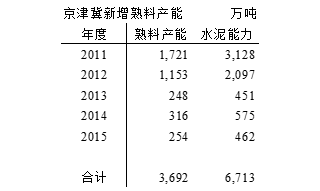

2012年市场破位下行,但企业还未及时反应,新增产能建线热情仍在,并没有停下来。大家自认为,保GDP是政府首要目标,今年不好,明年还会加大投资拉动。

2011~2015年间,整整建了30条线,熟料产能3,692万吨,占全部熟料产能的40%,换算成6,700万吨水泥能力。这6,700万吨,就是多出来的过剩产能。

四、供需关系

京津冀是全国水泥先行下行市场,特征非常明显:

• 2012~2015年间平均下降幅度-9.47%,2014、2015年连续两位数跳水;

• 2015年水泥产量较2011年跌去5,245万吨,为2011年的67%;

• 2015年产能发挥率56.57%,较2011年85.09%下降29%个百分点。

假设十三五期间平均递减5%,2020年产量为8,000万吨,较2015年再度下降2,350万吨,产能发挥率降至为48.58%。

十二五已经过去,大家都没想到后期市场竟然会如此无情,真是始料不及。从京津冀市场走势看出,这一轮市场行情没有进入理想的高位平台期,而是直接快速奔底。2016年会不会是底?谁也不敢拍板,为什么?这十几年来都是市场上行期,大家的思维还是习惯地向上看。应该说,面对市场下行,大家都思想准备不足,更谈不上在市场下行期有什么经验。实际上即使有经验,也是在市场上行期的下行波段。可以说,有什么经验,更是借市场复苏来实现的。

为什么这几年大家感到市场协同越来越难,实际上协同最为成功的经验,就是旺季限产,改变供需关系,因为大家看到协同会出效益。在市场需求持续下滑之时,信心被不断冲击,换位思考,因为你限的产难以抵消市场下滑的空间。为什么现在谈供给侧,实际上就是以往靠政府加大投资来改变市场供需关系的可能性是越来越小,甚至没有。

上面数据最值得关注的是:5年间需求侧已经下滑了5,000多万水泥,而供给侧并没有相应减产能,而是在等待明年市场见好,再恢复生产。等待的结果就是存量产能继续拼杀。所以在市场下行供需关系改变之时,如何去产能是要解决的问题。

五、区域差别

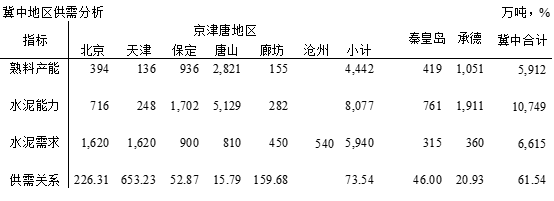

水泥是区域产品,京津冀主要包含北部冀中地区和南部冀南地区,张家口相对独立。

北京、天津是大市场,由于环保和资源问题,市场缺口大,将北京、天津和保定、唐山、廊坊、沧州作为一个地区考虑,其产能发挥率(供需关系)为73.54%,而秦皇岛、承德分别为46%和20.93%,区域间相差甚远,综合下来,冀中地区产能发挥率为61.54%。

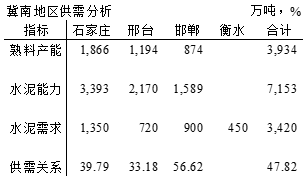

冀南地区由石家庄、邢台、邯郸、衡水组成,衡水没有资源,水泥生产能力,7,150万吨,水泥需求仅为3,400万吨,产能发挥率不足一半,47.82%,远低于冀中地区。邢台产能过剩最为严重,产能发挥率仅为33%,石家庄略强,40%,邯郸56.62%,但周边山西、河南产能严重过剩,对邯郸市场影响很大。

正是区域之间供需关系相差大,增加了市场流动性,这也是全区域统一行动受到挑战的重要原因,因为地区间差异过大,难以持久稳定。

结束语

市场下行期,市场背景发生了根本变化,京津冀市场需求急速下滑,效益更是大幅跳水。一是,没有做好相应准备;二是,集中度偏低,难以形成市场共识。

10年前,市场处于上行期,出现"浙江现象",而后被一个个复制,"河南现象"、"辽宁现象"、"新疆现象"……。 京津冀是先行下行市场,本文从数据、现象给出了京津冀市场的特征,一些地区正在或即将步其后尘,但如何破解是关系到产业如何发展的问题。

2009年笔者撰文《叫停河南水泥投资?!》 ,看到在市场上行背景下,新增产能更是如火如荼,大大超出市场需求增长。几年功夫,市场发生逆转。政府已明确指出:去产能。所以必须换位思考,如何在这一轮经济转型过程中,使供需同步,进行真正意义上的去产能是破解产能过剩的根本,而紧靠限产是远远不够的。这一限、一去,相差甚远,其经济背景发生根本变化。去产能必须去做,京津冀市场的现象或许会给你带来一些启示。