会员登录

会员登录

水泥市场下行,你准备好了吗?-西南区

云南:高度分散市场 主导交替推进

云南,简称滇,省会昆明,位于中国西南边陲。面积39万平方公里,占全国面积4.11%。与云南省相邻省区:四川、贵州、广西、西藏。和3个国家缅甸、老挝、越南相邻。

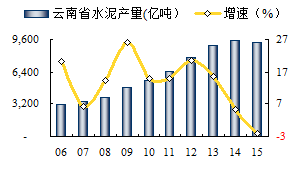

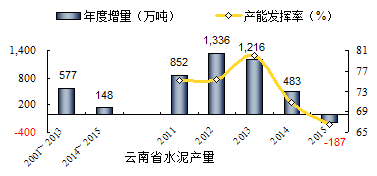

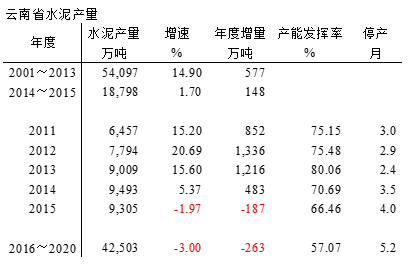

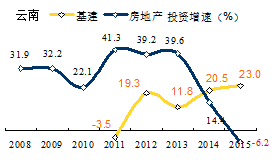

2001~2015年,云南水泥工业平均增速14.90%,高出全国3个百分点。2014年水泥产量见顶9,493万吨,2015年水泥产量9,305万吨,首度出现负增长,-1.97%,全国水泥产量排名连续3年第13位。

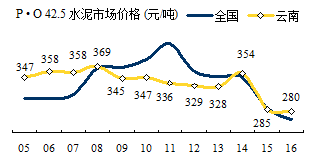

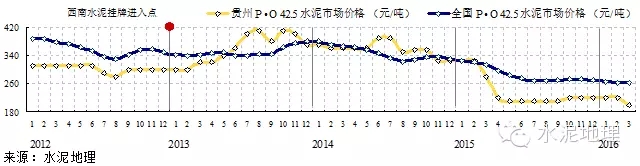

一、水泥价格

云南水泥价格整体持平全国,走出一段前高、中低、后持平走势。

— 2005~2008年,水泥平均价格358元/吨,全国322元/吨,高出全国36元/吨;

— 2009~2013年,期间平均价格337元/吨,全国374元/吨,较全国低37元/吨;

— 2014~2016年,价格同步全国下行趋势,平均306元/吨,高出全国7 元/吨。

二、水泥产量

2006年以来,云南水泥产量一路上行,2006、2009、2012年三年增速在20%以上; 2007出现回调6.32%; 2012年起,一路向下回调,从20.69%一直下滑到2015年-1.97%。

2013年以来,连续3年维持在9,000万吨高位。

三、新增产能 & 发展进程

云南第一条1000t/d 线,由云南红塔滇西水泥股份有限公司建于1995年。

21世纪以来,云南省水泥工业发展突飞猛进,发生了根本性变化。确立新型干法水泥主导地位,大企业集团快速成长,但也存在一些问题:

生产线上的过多,生产线规模更新频率过快,市场主导企业更迭较快,市场控制力不高。

1) ~2006年

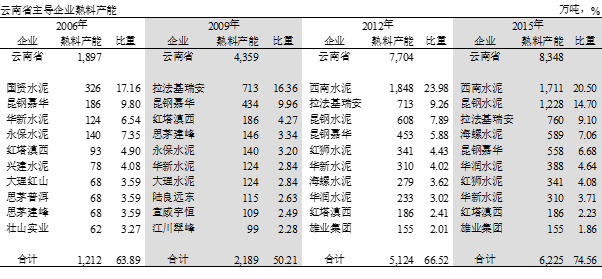

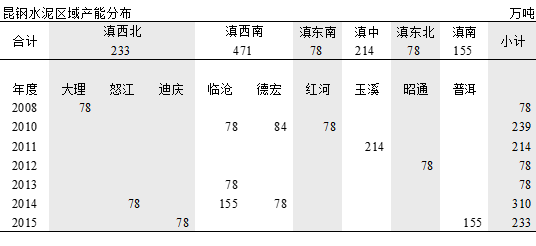

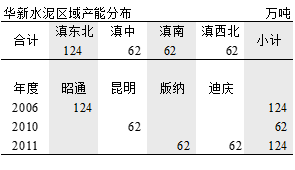

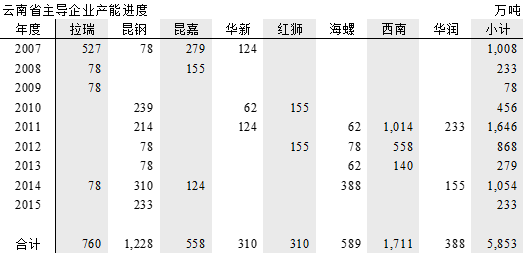

全省44条新型干法生产线(全国大部分地区在20条左右),熟料产能1,897万吨,生产线平均规模1400t/d。云南国资公司(云南国资委下的水泥公司)规模最大,5条线,326万吨,产能占17%,分布在昆明、红河、大理;昆钢嘉华,合资企业,昆明2条线,186万吨;华新,昭通4000 t/d 线,配套水利工程;丽江永保、大理红塔位于滇西北,地方企业,在当地有一定影响力。

2) 2007~2009年

世界巨头拉法基进入云南是标志性事件,拉法基在和国资的交接中并不顺利。2009年,拉法基拥有10条线,产能700万吨,占全省16%,分布在昆明、红河、大理、丽江;昆钢嘉华继昆明之后在保山、曲靖投下3000、5000 t/d 线,生产线规模居有优势;红塔滇西2008年再投3000 t/d 线,确立在滇西北优势。

这一期间,地方民营企业投资非常踊跃,一是,云南水泥淘汰立窑有很大空间,企业转型新型干法;二是,4万亿投资,形成巨大市场需求空间。大部分是中小规模生产线,思茅建峰、大理水泥、陆良远东、宣威宇恒、江川翠峰,也有来自浙江蒙自瀛洲和台资企业三德。

全省78条新型干法生产线,熟料产能4,359万吨,生产线平均规模1800 t/d。前10家企业产能占全省50%。云南地形是山路多,水泥市场规模小且分散,这是云南水泥市场和其他地区的差别。

3) 2010~2012年

云南水泥再一次掀起波澜,中国建材组建西南水泥进入云南,从规模、区域上远远超过4年前拉法基的收购。西南水泥,26条线,1,850万吨产能,占全省产能24%。在滇中(昆明、曲靖、玉溪)收14条线,1,000万吨规模,主要集中在曲靖,500万吨产能;滇西丽江,5条线,300万吨产能;滇南普洱,4条线,300万吨产能;滇东南文山,2条线,200万吨产能;滇西南德宏,1条2500 t/d 线。西南进入云南,有力地推动水泥市场整合进度。

这一期间拉法基没有变化。昆钢加快转型发展水泥业,新建、收购并举,在滇中玉溪、滇东北昭通、滇东南红河、滇西北大理和迪庆、滇西南德宏和临沧都有布局,10条线,600万吨,产能规模跃入全省第3,排名西南、拉法基之后。

华新,2006年在昭通投产首条4000t/d 线;2010年昆明东川布2000t/d 线;2011年落点滇西北迪庆、滇西南西双版纳两条2000 t/d 线,华新在外省大都采用分布布局、避免扎堆。

国内大企业集团红狮、华润、海螺步华新后尘进入云南。

红狮,2010、2012年在昆明宜良连下两城,投下双5000 t/d 配置;

华润,2011年在大理鹤庆、弥渡收下台资三德3条2500 t/d 线;

海螺,2011年通过收购文山壮乡2000t/d线进入云南,2012年在保山建设2500t/d 线。

全省119条新型干法生产线,熟料产能7,700万吨,生产线平均规模2100 t/d。前10家企业产能占全省64.7%。西南水泥进入云南,对市场格局划分、集中度提高都起到推进作用;国内几家大企业开始涉足云南。但有别于其他地区,尤其和两广差距甚大,两广进入21世纪,几家大企业按区域规划有序推进。而云南由于地区、经济、发展和项目审批等原因,基本是以小规模线生产为主发展起来。

4) 2013~2015年

这一期间市场竞争更趋激烈。仍有19条线,2000万吨产能投放市场,产能过剩加剧。同时在市场压力下,大批规模小、成本高生产线退出市场。不完全统计,34条线,1,500万吨产能,这些生产线生命周期大部不到10年。任何事物都有两面性:一方面是企业资产化为乌有,另一方面是提前"去产能"。云南地方、产业为此付出代价。

这一期间西南水泥没有新增产能扩张,关停了部分小规模生产线,近300万吨产能。

拉法基投产一条2500 t/d 线。

昆钢继续扩张,产能翻了一倍多,合计15条线,产能1,200 万吨,规模跃居全省第2。主要在滇西南临沧、德宏,滇西北怒江、迪庆和滇南普洱投产6条线,产能600万吨,其中临沧、普洱两条5000 t/d 线,是昆钢最大规模生产线。

华新、红狮没有什么新动作,华润2014年在大理弥渡投下5000t/d 线。

海螺动作频频:

2013年,在德宏收购盈江允罕水泥2000 t/d 线,在滇西南再下一城;

2014年,在文山、保山追加5000 t/d 线,通过收购昆明宏熙水泥2500t/d 线进入昆明。

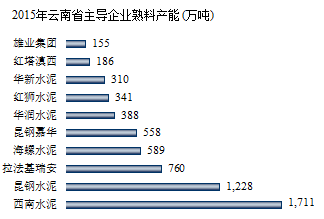

2015年,全省104条新型干法生产线,熟料产能8,350万吨,生产线平均规模提升至2600 t/d。前10家企业产能占全省75%。产能集中度进一步提升。昆钢从第3跃居第2,海螺从第10移位第4。企业在云南布局多是采用点分布式布局。

前10家企业中,排名第9、第10两家是本地企业,红塔滇西、雄业集团。红塔滇西是云南本地老牌企业,雄业集团是云南本地后起之秀。

目前在建线5条,650万吨产能。拟建线10条以上,产能1,500万吨之多。云南建设新线的干劲怎么会这么大,值得研究。

四、供需关系

进入21世纪,云南水泥工业进入一个快速、持续发展阶段,除2001、2007增速是各位数外,其他年份都是两位数增长,其中有4年增速在20%以上。2014年市场下行,2015年首度负增长。

2001~2013年,快速发展期,生产水泥5.4亿吨,平均年增速14.90%,年增量577万吨;

2014~2015年,市场下行,高位平台期,生产水泥1.88亿吨,平均增速1.70%,年增量148万吨,快速掉头下行。

云南水泥产能发挥率在全国处于中等水平,2013年80%,2015年66%,下降14个百分点(云南有部分立窑,若将其产能计算,产能发挥率还要低一些)。

五、产能结构、区域、集中度

1. 产能结构

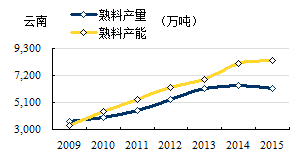

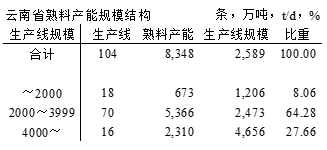

云南104条生产线,熟料产能8,343(设计能力)万吨, 4000 t/d 规模以上生产线16条,熟料产能2,310万吨,占比28%。中小规模生产线,88条,占比72%。2015年云南熟料产量6,260万吨,熟料产能超过熟料产量。

2. 区域

云南划分为滇中、滇东北、滇东南、滇西北、滇西南6个地区。

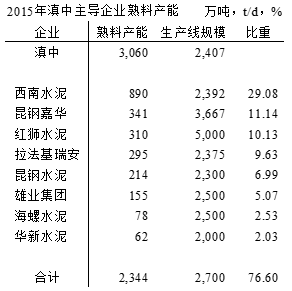

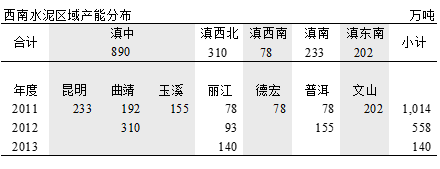

1) 滇中地区

昆明、曲靖、玉溪3市。云南最大水泥产销区,41条线,熟料产能3,000万吨,生产线平均规模2400 t/d。

昆明,拉法基、昆钢嘉华传统市场,2010年红狮进入,先后投下2条5000 t/d 线,成为这一市场主导;

曲靖,西南水泥拥有500 万吨熟料产能,占50%,握有本地市场话语权;

玉溪8家企业11家生产线,昆钢3条线,200多万吨产能。

滇中企业众多,基本是点布局。西南水泥在三地都有布局,最具规模,昆钢、海螺积极参与这一市场。

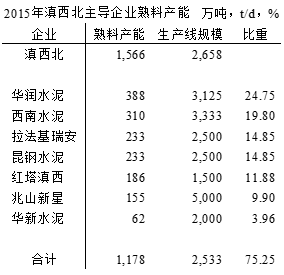

2) 滇西北地区

大理、丽江、怒江、迪庆,云南第二大水泥产区。19条线,熟料产能1,566万吨。

华润在大理鹤庆、弥渡两地4条线,产能388万吨,最具规模;

西南水泥在丽江3条线,310万吨产能;

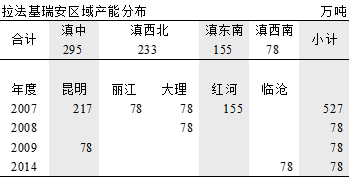

拉法基瑞安分布在大理、丽江3个工厂,均为2500 t/d线,230万吨产能;

昆钢3条2500 t/d 线分布在大理、迪庆、怒江,后两条线都是2014年以后建设,怒江是当地唯一生产线。

西南前4企业都是前后脚新进入者,红塔滇西仍能保住一席之地实属不易。再过3年,滇西北市场格局会有什么变化。

3) 滇西南地区

保山、德宏、临沧。15条线,产能1,300万吨。

昆钢嘉华,2007年最早进入保山,3000t/d 线,2014年再投4000 t/d 线;

昆钢,在滇西南临沧、德宏两地,临沧表现最为强势,在3地建设3条线,形成一小区域,产能310万吨;在德宏收购奥环,2014年建设2500 t/d线。昆钢在滇西南规模最大,熟料产能471万吨,产能占比36%;

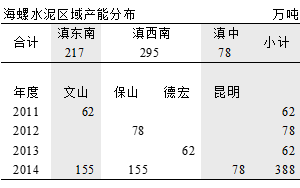

海螺,2012年在保山龙陵建设2500t/d 线,2013年德宏收购盈江允罕2000 t/d 线,2014年保山隆阳再投产5000 t/d 线,产能仅低于昆钢。

西南水泥、拉法基在滇西南是是从属地位,各有一条2500 t/d 线。

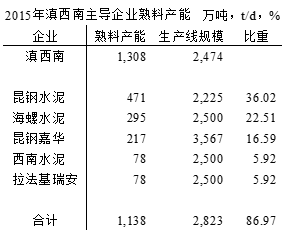

4) 滇南地区

普洱、西双版纳。7条线,产能670万吨,生产线规模3,100 t/d,云南生产线平均规模最高地区。

西南水泥在普洱一地两个工厂,5000、2500 t/d各一条,产能233万吨,产能占比35%;

昆钢2015年11月在普洱投产5000 t/d 线;

华新,在云南避开锋芒,独处一隅,在西双版纳2000 t/d 线。

三环、尖峰2013年后新建线。

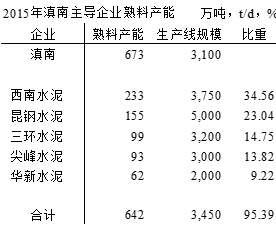

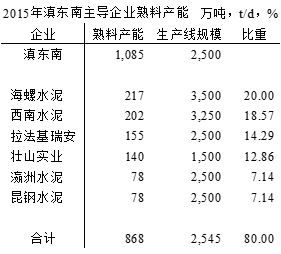

5) 滇东南地区

红河、文山。14条线,产能1,085万吨,生产线规模2500 t/d。

2001年,本地民营企业壮山水泥在文山投下第1条1000 t/d 线,至2010年间投下第3条2500 t/d 线。从一个侧面反映,一个本地民营企业坚持下来很不容易;

海螺,2011年收购文山壮乡水泥2000t/d 线,时隔3年异地建设5000 t/d 线,区位优势明显,成为滇东南规模最大企业;

西南,通过收购文山兴建水泥4000、2000 t/d 线,产能排在海螺之后;

拉法基瑞安,两条2500 t/d 线,分别建于2004、2007年,红河开远水泥厂是其前身,有其辉煌业绩,现已光辉不再。而来自浙江的瀛洲水泥,门前车水马龙,形成巨大反差。一个是老牌国企后被国际水泥大鳄拉法基收购,在市场竞争中处于劣势;一个是浙江民企,另辟蹊径来云南,成为市场强者;海螺文山5000 t/d 线投产后,在同一市场,新的竞争态势拉开,又将一比高低。

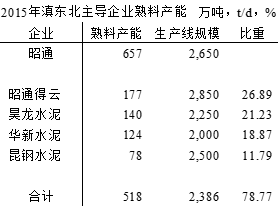

6) 滇东北地区

昭通一地, 云南产能规模最小地区。8条线,产能657万吨,生产线规模2650 t/d。

2006年,华新投下第一条4000 t/d 线;

本地企业昊龙在2008、2011年在鲁甸、巧家两地投下2000、2500 t/d 线;

昭通得云2013、2014年在北闸、彝良两地投下3200、2500 t/d 线;

昆钢2012年在大关布下2500 t/d线。

3. 集中度

云南水泥历史源远流长,进入21世纪,从立窑转型发展新型干法水泥(从立窑 — 1000 t/d— 2000t/d— 4000 t/d),是一步步走过来的,有其市场容量、经济发展、物流条件等客观原因,但也看到云南水泥缺乏统一规划,批线过多,过快等主观原因。从目前掌握到的生产线信息,云南是生产线建线条数、关停条数最多地区。有位业内人士开玩笑,要了解"新建产能"要去云南;要了解"去产能",也要去云南。

~2006年,中、西部大部地区新型干法生产线不过20条,云南却有40多条,可以说要领先其他地区。坊间传说,当时成立国资就是为引进世界巨头拉法基的过渡公司,这是云南第一次有区域市场整合,提高集中度的概念;

2007~2009,改革开放,地方政府希望通过引进外资、引进技术推进本地经济加速发展,云南敢于吃螃蟹,是全国水泥业率先引进外资大规模进行市场整合的地区,在全国也是开先河之举;

2010~2012,央企背景西南水泥进入,本地外产业企业昆钢积极参与,推动更大规模市场整合,使云南集中度迅速提高,前10集中度提高16个百分点。全国大企业参与云南水泥发展,在华新进入云南之后,红狮、华润、海螺先后进入。

2013~2015,昆钢、海螺积极在云南扩张,前10集中度进一步提高至74.56%,提高8个百分点。

华润与昆钢2015年5月18日正式签订战略合作意向书,9月13日再次签订增资扩股协议,发出整合云南市场信号。两家产能直逼西南水泥,将进一步提高集中度,若昆钢嘉华也参与其中,必更加大市场话语权。

1) 西南水泥

20条新型,产能1,711万吨,生产线平均规模2760 t/d,占全省20%,产能主要分布在滇中,曲靖规模最大,其次在滇西北丽江一地,滇西南、滇南、滇东南也有涉足,西南水泥发展轨迹如下:

除滇南,全省布局;

收购为主,时间主要集中在2011年;

滇中产能规模最大,这一区域主要竞争对手红狮、拉法基瑞安、昆钢嘉华。

2) 昆钢水泥

12条新型,产能1,228万吨,生产线平均规模2640 t/d,产能占全省15%,全省各区都有布局,产能主要分布在云南省西部地区,昆钢发展轨迹如下:

全省布局,考虑市场容量,以单点、自建中型规模生产线为主,分布式布局;

滇西南是昆钢产能集中区域,在其他地区基本是单点分布;

2010年后持续扩张,2015年和华润战略合作,进一步加强在西部市场话语权。

3) 拉法基瑞安

10条线,产能760万吨,生产线平均规模2450 t/d,产能占全省9%,在全省大部分地区布局,产能主要集中在昆明,2007年一次性收购后,在大理、临沧、昆明建设3条2500 t/d 线。

4) 海螺水泥

6条线,产能590万吨,生产线平均规模3200 t/d,占全省7%。

海螺在云南是"温和"持续推进,涉足三个地区6个工厂。在文山、保山各两个工厂。从海螺布局看出,针对云南分散小市场格局,海螺多是2500 t/d 线,5000 t/d亦是单线,这不同于海螺在其他地区布局。

记得郭总在谈及海螺的战略时,不同意说海螺的战略基本是复制型的。他强调:战略,一定要根据当地情况,要因地制宜,这是最重要的。

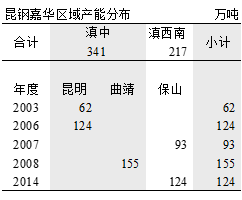

5) 昆钢嘉华

5条线,产能558万吨,生产线平均规模在主导企业中最高,3600 t/d,占全省6.7%。

昆钢嘉华较早进入云南,发展不快但很实,生产线规模优势非常明显。主要在两地,滇中和滇西南。前期,昆明、曲靖、保山三地都为昆钢嘉华带来不少收益,而今这两个地区企业众多,竞争加剧,昆钢嘉华的明显优势不再。

昆钢嘉华是由昆钢、嘉华和台泥(原昌兴)三家合资组建,昆钢嘉华今后的取向非常重要。

6) 华新水泥

4条线,产能310万吨,3条2000 t/d 线,1条4000 t/d t/d 线。

华新是大企业中最早进入云南,采取单点、分布式发展,是最为典型的单点单线布局。

7) 红狮、华润

红狮两条5000 t/d 线,锁定昆明,最具规模成本优势;华润在大理鹤庆、弥渡两地3条2500 t/d、1条5000 t/d 线也呈强势。

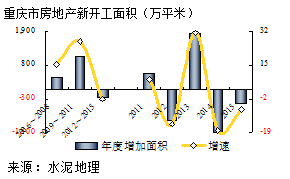

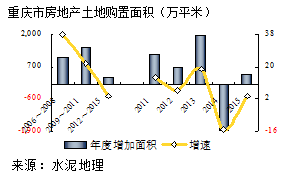

六、房地产影响

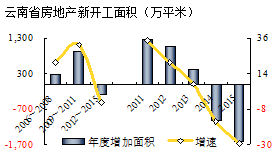

云南房地产走势同步全国,面临去库存问题。房地产新开工、土地购置面积都在下行中。

新开工面积,2013年6,482万平米,见顶回落,2014年负增长-15,79%,2015年下滑更大,负增长-29.63%,较2013年缩水41%,减少2,640万平米。2011年起,新开工面积年度增量逐年递减。

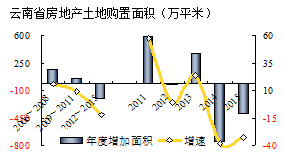

土地购置面积,2013年1,974万平米,见顶回落,2014年负增长-38,29%,2015年继续下滑,负增长-32.12%,较2013年缩水58%,减少1,147万平米。

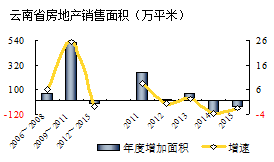

2015年云南房地产销售没有向全国一样反弹,是继续小幅下滑。这两年云南基建投资还在高位,高于全国,2015年较同期仍有提升,23%,高出全国6个百分点。

结束语

云南主导企业比较分散,所在区域也比较分散,拉法基、西南特点是一次性集中收购,后期推进动作不大;华新投资时段、区域都比较分散;相比较来讲,昆钢、海螺按时间(X轴),区域按(Y轴)推进,但由于市场位置比较分散,布点也比较分散。

可以形象地说,云南水泥由于地形地貌特点,是一个非常分散的市场。所以大企业所采取的战略也是化整为零。

云南和重庆既有相似又有不同之处,重庆是一个小区域市场,企业扎堆,而云南是一个非常分散的市场。重庆大企业云集,但"分量"都不够,在大企业中缺少领军;云南亦是如此,在每一个小区域中,也是你中有我,我只要你。还处在"战国"时期。

云南的市场格局相对复杂,但不难看出:

2007,拉法基入滇;

2011,西南水泥、昆钢推进市场整合;

华新、红狮、华润、海螺国内一线大企业相继进入;

2015,华润、昆钢签订战略合作,进一步推动市场整合。

这是云南水泥工业发展主旋律。

贵州:高需求、供给、发展已过,面对未来

贵州,简称“黔”或“贵”,地处西南腹地,与重庆、四川、云南、广西接壤,位于中国西南部高原山地,境内地势西高东低,自中部向北、东、南三面倾斜,平均海拔1,100米。地貌可概括分为:高原、山地、丘陵和盆地四种基本类型,高原山地居多,素有“八山一水一分田”之说,是全国唯一没有平原支撑的省份。

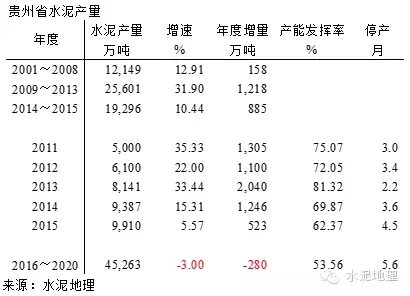

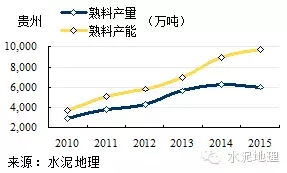

2001年以来,贵州水泥产量平均增速19%,2015年水泥产量9,910万吨,是2001年920万吨的11倍,这两个指标仅次于青海,可见贵州水泥发展速度。

贵州2001年水泥产量排名21, 2014年第14位,2015年连跳三级晋升至第11位。

一、水泥价格

贵州供需大起大落对市场价格影响很大:

需求端:2008年4万亿投资,2012年房地产新开工面积连续两年39%增速发力,2013年新开工面较2011年增长了1.9倍。

供给端:2009~2011年3年投产40条线,3,850万吨产能。2013、2014年再投23条,2,800万产能吨。

价格跟着供需走,4万亿催生价格上行,2009年后新增产能又把价格拉下来;2012年房地产市场启动,再一次将价格托高,2014年新投产能再把价格拖下来。

2015年是价格最低一年,也是同比下降幅度最大一年,较2014年跌去120元/吨,在5月旺季下跌后再也没有反弹起来。2015年水泥产量增速5.6%,列全国第二,产量虽增价格超跌,究其原因是供给端连续新增产能实在过大,需求端即使增长,也无法消化连续过快增长的产能。

二、水泥产量

受4万亿投资拉动效应,贵州水泥产量超高速发展,2009年连续3年保持30%以上增长,2010年达到38.5%,这一记录在中国水泥史上恐怕是前无古人,后无来者。2009年以来从产量2,000多万吨,6年间连跳7级越到9,910万吨,离亿吨只差一步之遥。这么快且大幅度增长也唯有贵州。

2013年水泥产量增速从33%高速回落,2014年,15%,2015年,6%,回落了27个百分点,下的也够快。好在产量还在增长,但新增产能增长势头超过了产量。

三、新增产能

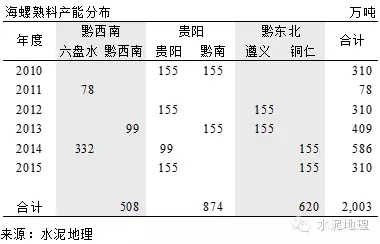

贵州强劲的水泥需求为贵州水泥发展带来难得发展机遇。第一条新型干法生产线是荣盛建材集团2001年在黔西南建设的1000/t/d 线;现已关停。

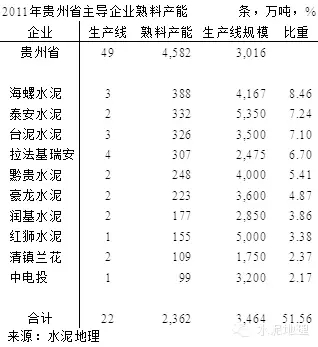

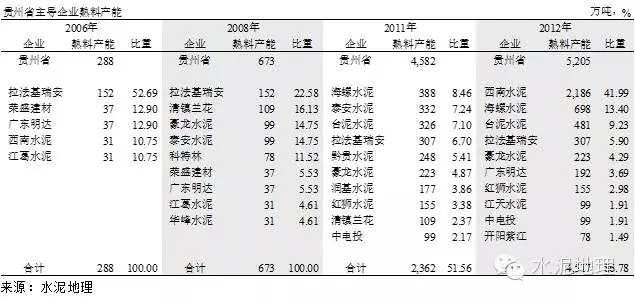

2006年,世界水泥巨头拉法基进入,收购六盘水水城、遵义顶效、黔西南新蒲3条线,产能152万吨,占贵州新型干法产能53%。在当时中国水泥市场引起很大轰动,贵州水泥由此进入关注水泥从业者的眼球。

2007~2008年,这一段水泥工业在低位发展,新型干法生产线从7条增加到12条线,670万吨产能。当时愁的是发展太慢,没有大企业进入。只有几家外地民企进入贵州,拉法基规模不大,独处一隅,收获颇丰。

2009~2011年,贵州水泥工业发生最大变化时,一扫万马齐喑局面,新型干法如火如荼大干快上。

海螺、台泥、红狮国内前10大集团进入,在水泥需求高增长背景下,本地企业蜂拥而至,和广西水泥发展模式截然相反,过于分散,集中度过低,拉法基退居到第4位,海螺产能第一位,也仅只占8.46%,前10 产能51.56%。在这种群龙无首市场环境中,效益急转直下。

—— 需求:水泥产量,3年持续35%增速,产量从2,700万吨增长到5,000万吨,年递增770万吨。

—— 供给:熟料产能,3年建成投产40条线,熟料产能3,860万吨(设计产能),尽管需求在快速增长,也有落后产能淘汰空间,但供需间增长存在差异,必然反映到市场价格上。

—— 价格:2009年,445元/吨,2011年回落到322元/吨,价格下跌123元/吨。

这3年,贵州水泥工业是喜乐哀愁滋味都尝到了,接着就是复制南方水泥重演"浙江现象"。

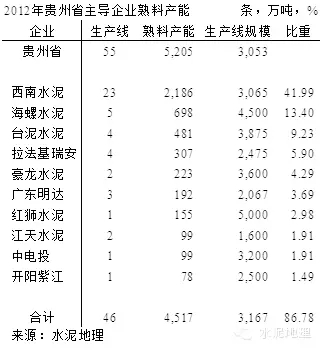

2012年,西南是全国第三大区域市场,正处于上升期,大企业刚开始进入,但地方单体企业一窝蜂进入,市场秩序混乱。中国建材看准机会组建西南水泥,2012年底挂牌进入进行市场整合。

西南一次性大手笔收购23条线,熟料产能2,186万吨,占产能42%,改变贵州水泥产业集中度过于分散局面,极大地推动市场整合进程。前10集中度从51.56%提高到86.78%,提高35个百分点。就是这么巧,中国建材每次进入新市场,市场就会转好。2013、2014年水泥价格走高,西南水泥又一次分享市场秩序改变所带来的利润回报。

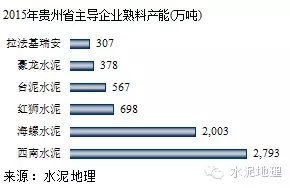

2012~2015年,期间,新投31条线,熟料产能4,100万吨,仍然在新增产能快速跑道上疾奔。西南水泥、海螺两家企业产能超过2,000万吨,两家独大局面形成,红狮3条线,平均规模7500t/d,跻身产能规模第3。

2015年,生产线81条,熟料产能,8630万吨。西南,30条线产能2,800万吨,占比30%;海螺15条线,产能2,000万吨,占比20%。

不完全统计,在建线5条,700万吨,集中在黔东北、黔东南地区。

四、供需关系

应该说贵州是最好的市场,但需求、供给两端都没有得到很好控制,贵州一心想在这一轮经济增长中打个翻身仗,改变边老穷困地区面貌,提高老百姓生活水平,彻底摘掉穷困帽子。必定上基本建设,搞房地产。水泥产业也没含糊,急于求成,不计后果。需求端这么快的增长,供给端也没闲着,一下子就把产能搞了上去。

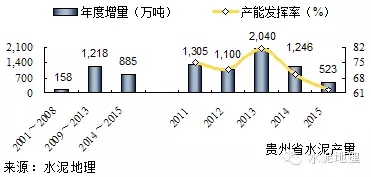

2001~2008年,发展期,生产水泥1.2亿吨,平均年增速13%,年增量158万吨;

2009~2013年,快速发展期,生产水泥2.56亿吨,增速32%,年均增量1 ,218万吨;

2009~2013年,平台期,生产水泥1.93亿吨,增速10%,年均增量885万吨。年产量9,000万吨以上,高于前期,年增量低于前期。

贵州需求还处于增长中,产能发挥率表现还较北方好很多,2015年62.37%,较2013年下滑19个百分点,这么大幅度下滑为后期带来很大压力。北方地区不仅淡季设备开不起来,旺季也开不起来。这一现象越来越向全国蔓延,如何破解产能过剩已不是区域、产业问题。贵州经历两轮市场拉动,但都没有稳住。这次是否"狼"真来了,市场会不会再来一次机会。

五、产能结构、区域、集中度

1. 产能结构

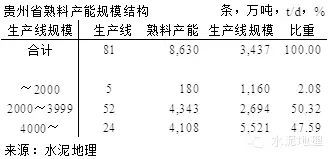

贵州81条生产线,熟料产能8,630(设计能力)万吨, 4000 t/d 规模以上生产线24条,熟料产能4,108万吨,占比48%,比较低。中小规模生产线,57条,占比52%。2015年贵州熟料产量6,028万吨,熟料产能远高于熟料产量。

2. 区域

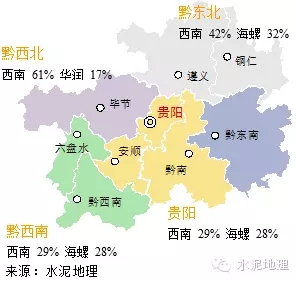

贵州划分为贵阳、黔东北、黔东南、黔西北、黔西南五个地区。

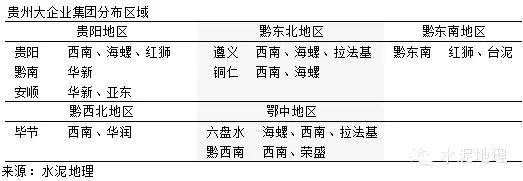

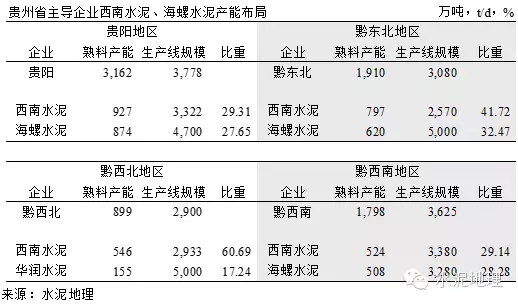

1) 贵阳地区

含贵阳、黔南、安顺,贵州省最大水泥产销区,27条线,熟料产能3,160万吨。西南9条线,930万吨,占比29%,在三地都有分布,主要集中在黔南;海螺6条线,870万吨;占比28%,分布在贵阳和黔南;台泥3条线,400万吨产能,在安顺;红狮2条线,390万吨产能,在贵阳东侧黔南地区龙里。

黔东北,遵义、铜仁。贵州第二大水泥生产基地。20条线,1,900万吨。西南10条线800万吨,产能占比42%;海螺4条线,产能620万吨, 产能占比32%。两家在两地都有分布。

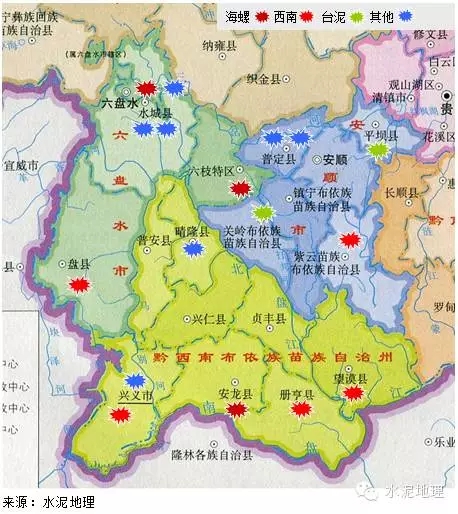

2) 黔西南地区

六盘水、黔西南。16条线,熟料产能1,800万吨。西南、海螺两家在这一区域势均力敌,都是5条线,500万吨产能。西南产能主要分布黔西南,海螺分布在六盘水。本地企业荣盛、晴隆单线分别为7500、6000 t/d 线;时隔10年,拉法基两条小线相形见绌了。

3) 黔东南地区

8条线,熟料产能860万吨。红狮万吨线2015年12月下线投产,将根本改变现行市场格局,这里原是清一色的7条2500 t/d 规模生产线;台泥、明达各有两条。

4) 黔西北

毕节。10条线,900万吨。西南一家独大,6条线,550万吨,产能占比60%。华润一条5000 t/d 线。

3. 集中度

贵州集中度变化很有戏剧性,2006年拉法基进入不起眼的贵州;时隔4年,海螺、红狮于2010年进入,2012年,西南水泥大举进入,贵州市场格局初步形成。

1) 西南水泥

西南水泥除黔东南外都有涉足,以快速推进方式进入,在各区产能规模上处于领先,尤其在黔西北,产能占比61%,其次在滇东北,42%。西南水泥进入贵州对提高集中度、区域市场划分起到很大推动作用,为进一步市场整合奠定了基础。西南以收购为主,生产线规模偏低,但在以高原、山地、丘陵为主的贵州市场,运输半径受限,练好内功、降低成本对提升西南水泥竞争力还有空间。

2) 海螺

贵州是继安徽、湖南之后,海螺第三大熟料基地,也是西南市场核心区域,15条生产线,2,000万吨熟料产能规模。

海螺在贵州战略推进和其他地区一脉相承,但也有其特点:

北起遵义、贵阳、南到黔南为中轴线向两翼展开,形成东北至西南走向,完成在黔东北、贵阳、黔西南三地区六市布局。

海螺产能规模扩张遵循两个二维表:

时间 + 区域,以时间为轴线建设基地,逐步延伸,扩大区域;

规模 + 市场,基地建设分步实施,规模扩张与市场成长同步;

由此,海螺将单点规模扩张将时间拉长,同步市场容量成长融入市场。随着区域间布局匹配、完成,在运营管理、市场协同、生产备件实现大区一体化管理,降低运营成本。这就是海螺在任一区域市场都有市场竞争力的保证。

3) 红狮

2010年进入,在黔南州龙里县建设第一条5000 t/d线,目标市场贵阳;时隔4年之后龙里7500 t/d 二线投产;一年之后万吨线在黔东南州岑巩县落地;铜仁市江口县6000t/d 线2月底投产。红狮三点4线,生产线平均规模超过7000 t/d。集中在东部地区,是红狮产能规模布局最为集中的区域。

六、房地产影响

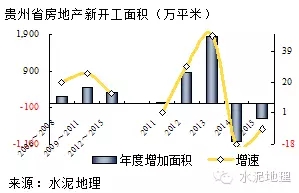

贵州2012年、2013年房地产着实火了一把,但随之也进入下行通中。

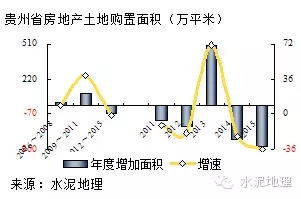

新开工面积,2011年新开工面积2,900万平米,2012年3,800万平米,2013年摸高到5,600万平米, 两年内增长近两倍。2014年快速回落,4,600万平米,2015年进一步回落。土地购置面积,周期更短一些。

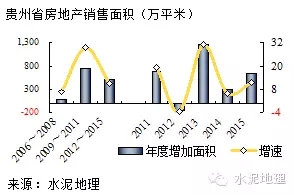

在房地产新开工、土地购置面积供给端严控下,房地产销售形势表现不错,2006年以来销售都有增长,2009~2011年是销售红火期,平均年销售增长750万平米。2009~2011年增量虽有下降,但仍人500万平米以上。

结束语

贵州水泥工业走上快速发展之路,需求、供给端你追我赶,供给增长超过需求,并呈放大态势。2015年熟料产量负增长,-3.44%,2016年新增产能还在继续,甚至还有拟建产能伺机而动。市场有再大胃口恐怕也难以咽下这块"新增蛋糕"了。

贵州水泥需求还未到拐点,但市场供过于求的拐点此起彼落,市场早已领教。

2008年以来,水泥产量年年递增,但价格却从2009年开始回落,究其原因,新增产能更是大幅度的飙升,2012年,水泥产量22%(前今年都是30%以上),)也难以"喂饱"不断新增的产能,价格一路走低,从2009年445元/吨下跌到2012年的303元/吨,跌去142元/吨。

再仔细看一下新增产能和价格非常同步,价格涨,新增产能就会"上“,价格降,新增产能也会"下"。这已在各地市场都有所表现,华南此次批线有市场和价格的背景。所以如何控制市场价格,不要让水泥成为"暴利"产业,让人惦记。

2013年,房地产爆发式增长再一次拉动水泥需求,价格反弹。贵州确实给市场太多想象空间,紧接着,又引发了新增产能大跃进。

市场大起大伏,也给了大企业集团机会。

海螺看准了贵州市场成长的高速度,在贵州投入最大、出手最快,沿东北至西南走向强势布局,对贵州形成15条线,2,000万吨产能规模区域市场布局。

西南水泥,看到水泥产量增长见顶,市场价格回落,果断在2012年年末进入,一举收获2,800万吨产能,成为贵州产能最大企业。两家占贵州产能55%,也是两家在西南地区占比最高地区。

两家同在黔东北、贵阳、黔西南市场,在市场整合上方向一致,但在推进进度和操作上取决于市场变化节奏。黔西北西南水泥一家独大,华润有一条5000 t/d 线,影响不是太大。

本文将贵州省部分区域进行简要分析:

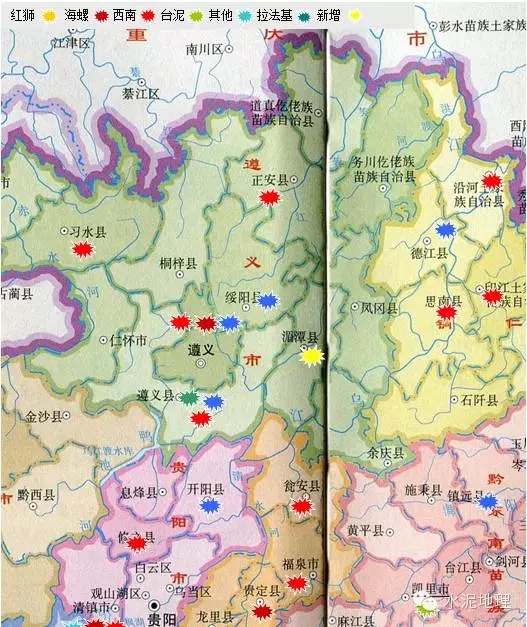

贵阳是贵州最大市场,海螺、西南在此都有布局,黔南、黔东南、铜仁在其东北向,生产线密布、纵横交错。这一市场会有不小变化。

红狮在黔南龙里、黔东南岑巩和今年2月在铜仁江口三点聚集4条大规模生产线,平均规模7000 t/d以上,熟料产能850万吨,红狮在这一区域市场布局有它的想法。

黔南龙里红狮:2014年11月投产7500 t/d 二线,成为贵阳周边规模最大生产基地之一。

黔东南岑巩红狮:2015年12月投产贵州首条10000 t/d 线。

铜仁江口红狮:2016年2月投产5000 t/d 线。

此区域清镇海螺3条5000 t/d 配置,铜仁海螺、贵定海螺、平坝台泥都是双5000 t/d线,惠水西南7200 t/d 线、修文西南5000 t/d 线,都匀豪龙4000 t/d 线,其他大部是2500 t/d 级别规模生产线。

红狮三个基地布局非常清晰,贵阳是贵州核心市场,龙里红狮是从东面进入贵阳,把贵定海螺拦在身后,而其他方向企业家数多。在岑巩、江口先后投下5000、10000 t/d 规模生产线,规模成本优势明显,区位较铜海螺仁更具优势。周边2500t/d 线只有练内功降本,加上运输成本较低进行较量了。

相比较,西南向地区较东北向地区从生产线规模、密度、竞争格局要要缓和的多。六盘水海螺位于六枝和六盘水两地,六盘水是收购企业,周边三家企业拉法基、豪龙、水钢都具特色,生产线过于集中,海螺并不占优。

西南水泥在六盘水和西南地区生产线均是单点2500 t/d 生产线,市场相对独立,西南在兴义5000、3200 t/d 线主要面对荣盛7500 t/d 线挑战。

安龙海螺独立一条3200 t/d线,和广西百色通鸿、云南文山海螺形成区域。

尽管贵州在2012年进行过一次较大规模的市场整合,但紧接着又经历了一次市场震荡起落,没有给市场喘息机会。2016年市场还处于一个洗牌过程中,需求、供给都出现回落,但供需的矛盾更加突出了。

下面再给出一张遵义—贵阳—黔南和周边部分地区的生产线分布图,不细做分析了,几点印象:

—— 布局很分散;

—— 布局分散原因,是贵州地势决定;

—— 单线小市场和规模生产基地间较量,生产成本+ 运输成本较量,也就是相互间扬长补短的过程。

或是大企业间相互合作共赢局面,那就要看对市场理解和把握了。

重庆:市场走势要好于全国

重庆,抗日战争时期,为战时首都和永久陪都,共和国成立初期为西南大区驻地和中央直辖市,1997年6月18日恢复成立中央直辖市。重庆面积占全国0.83%,人口占2.19%,国内生产总值占2.32%。

一、水泥价格

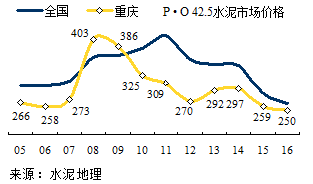

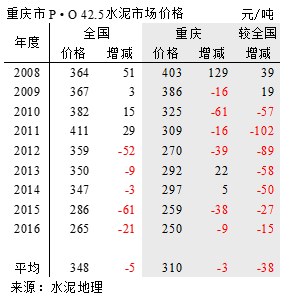

2008年灾后重建,重庆市是进(四)川援建的桥头堡,水泥是进入四川首发的大宗原材料,价格高调拉升没有商量,陡然涨了130元/吨。价格在高位上持续两年,紧接着就是稀里哗啦的下行,2012年打回原地持平5年前2007年水平。而这5年价格见证了5.12大地震灾后重建、4万亿投资推动市场上扬,再回落的一个过程。

2013年,受水泥市场反弹,价格低位小幅拉升,2015年市场再度回调,价格跌破了10年来底线。

重庆价格走势特点分析:

一、2008年,价格见顶,2008、2009两年高于全国;

二、2011年,和全国价格落差最大,相差102元/吨;

三、2011年以来和全国价差呈收窄趋势;

四、2015年和全国相差15元/吨。

从价格走势上看,重庆抗市场下行能力要好于全国。

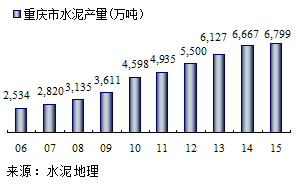

二、水泥产量

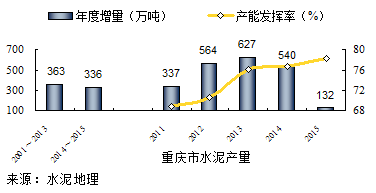

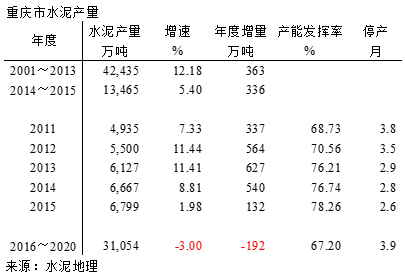

重庆市场处于上升期,一直保持高速发展,2001~2015年平均增速11.3%。2012年后,全国大部分地区出现疲软之势,重庆逆势仍能保持8.4%的增长,实属不易,2015年虽很难独善其身,但仍保持2%增长。

重庆水泥产量持续3年跃上6,000万吨的位置,这两年全国产量排名略有提升,上升到第17位。现在不是看谁升的快,是看谁降的快。河北从2005年的全国排行老三跌落到2015年的行14,2015年产量较2011年跌去35%。

三、新增产能

这几年舆论加大对新增产能"讨伐"力度,只能说是马后炮光听响了。重庆水泥协会马秘书长,一位老资格水泥人,绞尽脑汁、苦思冥想、苦口婆心写了多少文章,开了多少次研讨会,但无法拦截投资积极性。重庆这个弹丸之地,真是引无数水泥英雄竞折腰,纷沓而来。这么好的市场,这样的成长性市场,谁能不动容,大家看到的是持续不断增长的市场,企业是闷头在上规模、求发展,而未顾其他。

2009~2011年正是4万亿投资效应时期,也是重庆新型干法水泥产能建设高潮时期,27条线,3,200万吨熟料产能,占总产能的58%,这就是当时水泥"大跃进"时期的写照。而后需求放缓,新增产能也就下来了。但谁能想到市场会这么快就下来了呢。

为什么业内名不见转的东方希望一口气在长江上游建5条5000 t/d 线,不能说企业决策者不懂专业。作为民营企业老板铝业做的非常成功,以低成本优势让国企为他的市场让路,他要延伸到新的产业领域,瞄准了资本都在看好的水泥产业。

东方希望老板的水泥王国设想得到了当时主政领导鼎立支持。他看到了长江物流优势;看到了从重庆到沿江,直至长三角 —— 全国最大的水泥市场。大基地、大物流、大市场,这就是水泥成功捷径。海螺在长江中下游打造了载入世界水泥史册的"T"型战略,华润在西江复制了海螺并获得成功的"两点一线战"略,东方希望要在长江上游打造贯通沿江一线的东方希望沿江战略。为此,东方希望在矿山选址、设备选型等方面进行了广泛调研。

人算不如天算,东方希望是生不逢时还是……。但有一点,和海螺、华润的差异在于市场这个环节上,海螺、华润的战略是处于市场上升初期,既有市场上升背景又有落后产能淘汰空间,两大利好叠加在一起,就怕你没有想法。人有多大胆,地有多大产,用在那个时段合适。两家的共同点是利用区域规模生产成本和便利物流优势,一手获新增市场容量,一手挤压落后产能出局获取存量市场,这是两家沿江企业不可复制市场背景。

而东方希望进入市场之时,市场高位已过,沿长江一线企业还要靠限产获利,而且东方希望挤压的不是落后产能,而是要挑战中国水泥老大、老二的地位,可谓是要在虎口拔牙。海螺,在长江一线已完成布局;南方水泥,长三角进行大规模市场整合后已站稳脚跟;华新在中游湖北严防死守,平衡市场供需关系。

一句话,东方希望没有找到市场落脚点。正像原中国水泥协会会长雷前治当年忧心忡忡所言:东方希望5条生产线一旦落地,就是一颗定时炸弹。因为当时沿江一线已经产能严重过剩,产能运转率持续走低,旺季都要限产,怎么能够再经受新增产能冲击。

这就是当时的市场背景,东方希望以大局为重,没有即时引爆这颗定时炸弹。从这一典型案例说明了新增产能在不同背景下的结局,全国其他地区只是程度不同的反应罢了。

四、供需关系

国家为缩小东西部地区差距,十一五来持续加大向西部地区投资倾斜,2001~2013年13年平均增速12.2%,年增产量363万吨,保持了一个持续稳定增长时期;2015年虽增速有所回落,但总量仍是在高位有小幅增长。

2001~2013年,发展期,生产水泥4.2亿吨,增速12.2%,年均增量363万吨;

2014~,高位平台期,生产水泥1.3亿吨,增速5.4%,年均增量336万吨。

2013年以来重庆市的产能发挥率不降反升有其原因,看相关几组数据。

― 2012年以来,水泥产量平均年增长8.41%,超过新增产能(4.94%)增长;

― 2012年价格触底反弹,2013、2014年价格出现上调态势;

― 2015年没有新增产能,产量增速下滑7个百分点,总量还有小幅增长。

供需关系的变化必然反映到产能发挥率这一指标上,影响到市场价格上。重庆不是一个封闭的市场,和四川南部、东部地区相邻,视市场价格发生流向变化。

重庆产能发挥率高于周边其他地区,主要得益于需求持续增长,新增产能放缓。

五、产能结构&集中度

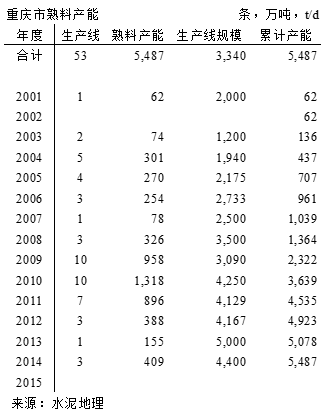

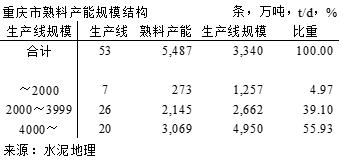

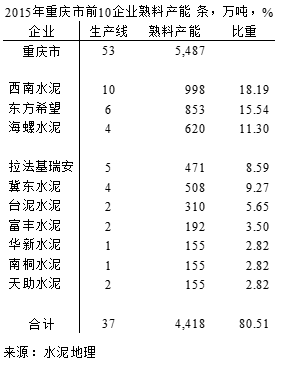

重庆市53条生产线,熟料产能5,487万吨, 4000 t/d 规模以上生产线熟料产能3,069万吨(设计能力),占比56%,在全国处于中低水平,中小规模生产线偏多,33条,占比44%。2015年重庆熟料产量4,950万吨,熟料产能超过熟料产量。

重庆市场弹丸之地,却有非常个性化特点:

― 云集中6家全国型大企业;

― 规模前3企业所占比重不高,45%,都不在主城区市场;

― 第4~6位企业地处主城区,区域重叠,规模不够,是外围前3家企业产能一半;

― 本地单点企业,装备配置要好于西部其他地区企业,有一定实力,水泥生产能力在200~300万吨,以配置双2500 t/d 线为主。但在大企业5000 t/d 线规模成本和资金优势冲击下,日子过的并不容易。

重庆市场格局复杂:央企、国企、外资、民营企业并存,上市公司6家;水路、陆路贯通、和四川交界通道顺畅;区域间你中有我,我只要你;最重要一条集中度过低。

面对这一市场群雄纷争局面,应该有进有退,但几年下来,未见有谁退出。可以说重庆市场需求持续增长稳定维持了目前市场格局。时隔3年再来看看,这一局面是否还在。

六、房地产影响

重庆房地产业发展顶峰出现在2013年,而后开始回落,并出现负增长,要早于水泥。

房地产新开工面积2009~2011年是高峰期,2012年出现回落,2013年强力反弹后再度跳水,负增长18%,而后持续负增长。2015年新开工面积较2013年缩水1,800万平米,下滑25%,回到2012年水平。

土地购置面积亦是如此,2014年负增长15%,土地购置面积相当于2012年水平。

房地产目前面临的是去库存问题,必然会缩减房地产投入,应该说未来几年重庆房地产仍旧会处于下行趋势。水泥需求端房地产的回落会继续影响水泥的用量。

结束语

重庆市场要好于全国和西南云贵地区,一是,需求还在;二是,2012年后,需求增长超过新增产能,供需关系得以改善。2015年在全国经济下行背景下,重庆产量还能保持增长,并没有新增产能,是稳定市场重要因素,2015年价格下降幅度远低于全国。

去产能、提高集中度是面对产能过剩两大关键词。从政策面、舆论面可谓轰轰烈烈。重庆市场是全国市场格局最为复杂、企业密集地区,又深受周边地区影响,既有内陆地区进入、也有水路通道输出。

重庆水泥对提高产业集中度、去产能要求更为迫切,但也不容易。前6家企业占到熟料总产能的56%,大企业间的进退迟早会到来,世界巨头拉法基和豪瑞为应对市场,在2014年走到一起,在中国旗下的企业也已开始入位,这是市场先行者。

回顾中国水泥工业十几年来发展,从立窑和新型干法工艺间博弈,一些人担心新型干法工艺生产成本拼不过立窑;2005年世界水泥巨头大举进入中国市场,媒体纷纷疾呼"狼来了";2005年华东市场"塌方",2007年中国建材高调市场整合,也有媒体称是拼凑的渔船去对抗航母。而正是在这一轮轮机会与危机并存情况下,水泥产业发展要好于其他原材料产业,为资本市场所追捧。

几年前,业内有人称称中国水泥是大而不强,存在很大争议。2011年,原国家建材局局长王燕谋为此撰文:中国水泥工业的强大。中国水泥工业走到今天,从产品走出去到建设施工走出去,一直到从设计、建设安装、装备、调试一条龙服务以交钥匙工程方式中走出去,已成为世界水泥最大的水泥工程承包商。海螺,中国水泥工业的灵魂,十二五期间已先行走向世界,让那些说中国水泥企业只能在中国"混"的预言家闭上了嘴。

需求下降、去产能是水泥工业发展过程中的一环,世界水泥也是这么走过来的,亚洲周边国家和地区也是这么走过来的,而且现在都还不错,"活"的很有理性。但他们也是一路"杀"过来的。拉法基、豪瑞不是来到中国了吗,台泥、亚泥不是也来了吗?他们都经过一个历程,而中国水泥工业正在经历这个过程。看他们如何将自身经验与中国水泥同行切磋、交流,完成市场下行期的整合过程。

一位水泥行业资深分析师谏言:十三五5年是水泥市场整合最佳时机,不要错过。抓住了,就是一个好产业,并入世界潮流;错过了,资本确实就要远离水泥而去,没有玩了。

皮球踢到水泥产业,去产能不是喊口号。水泥市场在"去需求",产业不论是被动或主动都会随之"去产能",因为市场关心的不是限产能或去产能,它只关心市场供需关系,供需关系恶化,市场就会"逼"企业"去价格",这就是市场逻辑。而"去产能",不仅需要政策支持,更需要产业拿出办法。所以在这一市场转型背景下,更需要产业有大智慧的领袖。

水泥需求总量下降是经济转型必然结果,老百姓解决了吃住行,更关心的是生活质量、大气环境,这关系到老百姓的利益,传统产业转型势在必行。

水泥没有替代产品,水泥产业还会存在,水泥总量盘子还是很大,从抢蛋糕到减量分蛋糕要看"技巧"了。

中国水泥工业在市场上行期交出一份令人十分满意的答卷,期望在市场下行期同样也能够交出一份市场整合答卷,成为一个成熟、健康、有稳定收益的产业。