会员登录

会员登录

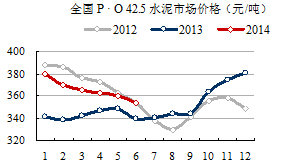

2014年6月份水泥价格分析

2012年4季度水泥价格能够小幅短暂回升,是3季度广东英德矿山炸药爆炸停产整顿所致,华东水泥分流涌向珠三角,造成供需关系发生变化拉升价格;12月由于需求不足再度下挫,持续到2013年3季度,政府出台投资政策,旺季受到刺激价格飙升,给水泥行业带来莫大欢喜。

2012年4季度水泥价格能够小幅短暂回升,是3季度广东英德矿山炸药爆炸停产整顿所致,华东水泥分流涌向珠三角,造成供需关系发生变化拉升价格;12月由于需求不足再度下挫,持续到2013年3季度,政府出台投资政策,旺季受到刺激价格飙升,给水泥行业带来莫大欢喜。

在此背景下纷纷看好2014年市场。然而今年市场特点是:房地产指标全面下行,新开工项目增速低于房屋销售增速,房地产市场进入去库存阶段;三线城市房屋的价格上涨低于银行利息,房地产泡沫现象显现。房地产的下滑直接影响了水泥市场,房地产的恢复在何时,尤其是上半年房地产新开工项目寥寥无几,这会直接影响下半年和明年的水泥市场,这是当前水泥市场的普遍心态。

从市场的一线信息反映:国家“投资”这只手正在启动之中,但投资不同以往是定向投资,主要是基础设施等项目,高铁仍是投资项目之首。具体到水泥产业,大家关心的是基建投资带来的需求能否覆盖房地产。

从截稿止,当前全国水泥平均价格较年初跌去26元/吨,下滑6.75%,但同比去年增加15元/吨,上升4.32%,今年要好于去年,但目前价格正在下行过程中,海螺郭景彬指出关注6、7、8月的价格是说到了是切中了今年价格的要害点。今年下半年市场会怎样,积极因素:一是,4季度是水泥传统旺季,要好于其他季节;二是,中央政府联手地方政稳增长,多省份微刺激加码,经济增长有望在未来数月持续改善,4季度经济可能将企稳回升;三是,水泥产业近年市场整合取得明显效果,企业在应对市场变化会有积极措施。三点聚焦就是对市场要有信心,这几年水泥产业效益明显要好于其他产业,就在于市场整合的力量。

区域:

去年价格大幅上扬地区,今年跌幅也越大,与年初相比,华东、华中、华南地区跌幅都超过40元/吨;长三角、珠三角较年初分布下降48元/吨、30元/吨。但和去年同期比较,水泥价格仍上涨15元/吨,增长4.32%。

华南、西南、华东同比增加82元/吨、36元/吨、24元吨;珠三角、长三角、京津冀同比增加83元/吨、49元/吨、-10元/吨。

也就是说,今年尽管价格一路下滑,但仍然好于去年,所以今年的关键是看政府的“稳增长”有多大力度。从政府在6月发出的信号已是非常积极,但从吴敬琏、许小年等经济学家的观点看来,仍认为靠投资“救市”不仅效果甚微,而对国家的经济结构调整有害无利。

省市:

进一步从省市区看,广东、海南、安徽6月同比价格涨幅较大,分别为105元/吨、80元/吨、70元/吨,这也导致北方水泥进入广东、海南,高位价差引发流向的改变;

而陕西、江西、内蒙古、辽宁分别下降60元/吨、60元/吨、50元/吨、40元/吨,其原因是新增产能投放所致,打破市场的平衡,通过价格竞争达到新的市场平衡,这已是见多不怪了。

和年初价格比较,价格上涨只有3个省市,黑龙江、青海和贵州,分别为35元/吨、30元/吨、20元/吨;持平8个;下降的多达19个省份,湖南、江西、陕西分别下降130元/吨、120元/吨、80元/吨。

环比:

和上月环比数据看,全国下降5元/吨,下降1.48%,可以看出市场下降动力放缓,但这一数据是在旺季不旺背景下发生,7、8月两月,全国大部分地区是淡季,尤其是东南部,而且产量份额较大,更应值得关注。

6月环比上涨只有贵州省,下降有6个省,陕西、海南、上海,下降幅度分别为:45元/吨、40元/吨、40元/吨。上周在东北调研也遇到黑龙江、吉林需求在下滑,价格还在高位,而辽宁新增产能陆续释放必然向“高地”流入,这种平衡打破后如何修复已不是一地一时的个例。

后市判断:

7、8月的市场价格波动起伏,一是取决于需求的增降,二是取决于对市场供需关系的判断,主要就是进行产能发挥控制。但都有个度,是一个多元的较量,总量、存量、增量,是一个比较复杂的关系,会引发供需间的变化,不能单一将存量和落后挂钩,也不能将增量简单和过剩挂钩,既然“孩子”已经生出来了,如何从区域结构调整中找到一个平衡点,这几年在不同区域都有尝试。

前期“浙江现象”出现,后很多地方都在“复制”,这是市场的一个必然进程;而后中建材进入,行业自律,又出现“后浙江现象”,其特征是在总量的控制下,有进有退,落后产能、成本高的退出,又形成新的市场平衡;这一过程需要一段时间。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。