会员登录

会员登录

2014年5月份水泥工业运行解读

2014年1~5月,全国水泥产量累计9.07亿吨,同比增长4.74%,较上月同比略微下调,水泥产量增速并没有在旺季转旺,市场需求疲软继续延续。华北负增速加大、年初看好的华东市场和去年形成反差,增长为零。其他地区产量增速放缓,不再有两位数的增长。

宏观管理强调要在上下限区间内进行政策调控,但现在的问题是不知道下限能否守得住,因此政策目标仍是“维稳”,而非“拉动”。今年1~5月水泥市场的需求放缓,尤其是房地产对市场的影响更为明显,房地产新开工项目寥寥可数,将对后期水泥影响更大。

一、水泥产量:旺季不旺

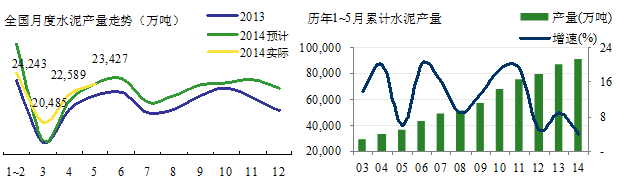

2014年5月水泥产量2.34亿吨,与水泥地理预计产量基本一致。5月是传统水泥市场启动期,5月单月产量较去年同期相比增速3.16%,较4月环比增速3.71%,旺季不旺的特征非常明显。

2014年1~5月,全国水泥产量累计9.08亿吨,同比增长4.06%。1~5月同比增速是近10年来最低,比2005、2008、2012年都低,在市场上反映出要即将过冬的感觉。

二、区域:华北跳水拉低全国

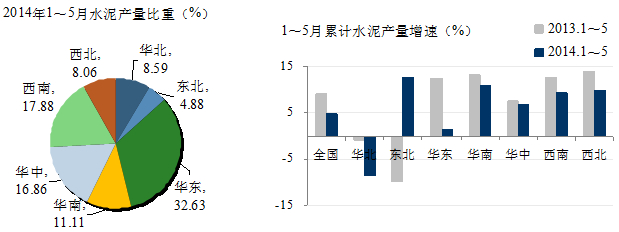

1~5月水泥产量增速出现分化:华北进一步下探;东北由负增长转正,其他地区都呈下降,尤以华东下降幅度最大,下降近11个百分点,对全国增速下降影响最大。

华东:旺季走低,市场前景加大压力

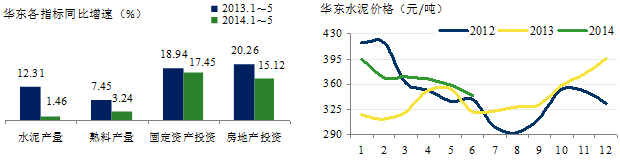

华东承接今年一路下跌走势,2014年1~5月,华东地区水泥产量同比增速仅为1.46%,较去年同期降低近了11个百分点;熟料产量同比增速为3.24%,较去年同期回落3个百分点,跌幅在几大区域之前。这种信号在水泥地理今年3、5、6月调研中均有反映,今年华东一改去年独领巿场风骚的行情,经济下行、需求不足、雨水影响,这是当前市场的主要特征,6~8月是水泥淡季,国家微刺激政策是否会有需求注入。

2012年新增产能呼之欲出,水泥价格一路下行,4季度虽有冲刺但动力不足,年底再掉头;2013年市场看好,价格谷底,新增产能释放有限,3季度需求上扬,价格急度上升,4季度再度冲高,重拾价格信心;2014年普遍看好市场,来之不易的价格的高位价格,都有企稳的愿望。尽管需求不旺,雨水不断,但价格挺到5月份。然而房地产对市场的影响愈发凸显,5月份价格明显松动。今年江西需求较去年回落明显,直接影响了价格,由于去年市场强劲的拉动,调高了胃口,几大企业2014年的销售计划都有相当幅度增加,但市场的表现和计划大打折扣。

华东是成熟市场,几经起伏,有位企业老板说的好:长三角经过市场磨合,不仅形成了第一梯队,同时第二梯队也具很强实力,前10家企业占比较高,市场定价权强,是稳定市场的重要保证;另一位企业销售经理评价今年市场:若是前两年遇到今年这样的弱市场,早就一路打开价格战了,要比现在跌去100元/吨没脾气。6~8月是今年市场关键卡口,最终取决于需求下滑的幅度,应该说4季度的需求肯定会有反转,淡旺季的落差会给供需带来弹性。

华北:需求领先深度探底

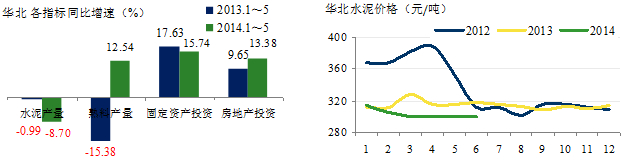

2014年1~5月华北水泥产量同比增长-8.70%,较4月跌得更深了一点;而熟料产量却同比增长了12.54%,大相庭径。面对华北市场下行,一些企业在市场上坚持走量,力保在市场的份额不被市场所吞噬,一些高成本企业被逼停,若市场继续下滑,一些企业生存将难以为继。

华北市场下行走在其他区域之前,山西、内蒙古受煤炭业影响,经济上行受到压力,加之几年来新增产能释放集中,需求、供给双中压力使企业备受煎熬,企业分化加大,压力变动力,一些企业也正在市场压力下变压力为动力。京津冀一体化、雾霾的治理政策的引导,内、外因交织在一起或许会给市场带来变数。

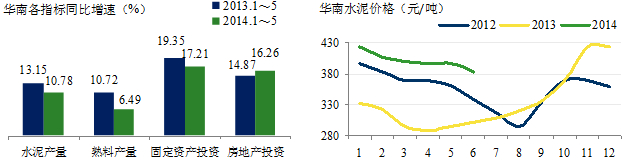

华南:逆势走强,还有空间

华南(广东、广西、海南)地区水泥需求继续保持两位数增长,房地产是今年市场需求下降最大的因素,而华南地区反而逆势走强(1~5月较去年同期提升1.39个百分点),有力地支持了区域内的需求,固定资产投资下滑2.14个百分点,幅度小于其他区域。

华南和北部区域形成巨大的市场反差导致北部水泥的南下,华南大部企业库存压力不大,两地的价差预留了外来水泥的空间。海南的市场火爆,水泥供不应求,矛盾出现,价高外来水泥进入,到手的现金缩水,权衡再三,为保持市场稳定,本月价格有所松动,降价阻止外来水泥进入,但仍在高位。

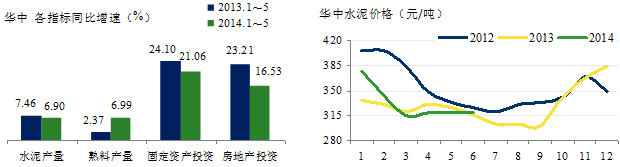

华中:南北两重天

华中地区湖北、河南、湖南三省,占全国16.86%,略低于西南,1~5月华中地区水泥产量同比增长6.90%:

河南是全国第二水泥产量大省,1~5月累计产量6,881万吨,仍保持7%以上增速。

湖南新增产能投入打破市场供需平衡,2014年有4条5000 t/d线投产。湖南地区水泥产量增速较去年大幅下滑,新线投产导致供需关系恶化,长沙价格在2、3月两度跳水,P·O 42.5 已跌破300元/吨回到去年低点位置;武汉价格地区虽有跌幅,尚在高位380元/吨;郑州较去年同期低,6月价格295元/吨。

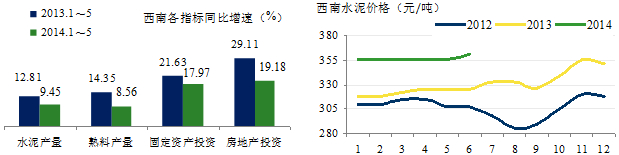

西南:市场回暖,后市还有空间

西南1~5月水泥产量1.62亿吨,占全国比重17.88%,仅低于华东;同比增速9.45%,但较去年下跌3个百分点之多,固定资产、房地产投资都呈下跌走势,需求不足直接影响水泥需求下滑。贵州产量增速仍高达20%以上,重庆12.42%,四川增速低于全国水平,只有3.68%。

西南去年4季度价格多年触底反弹后,今年价格企稳,成都、贵阳价格保持高位是西南市场价格回暖的重要保证,2012年西南水泥大规模进入,推动市场整合、稳定价格起到积极作用,西南四省市的集中度由前两年的30%增加到60%。

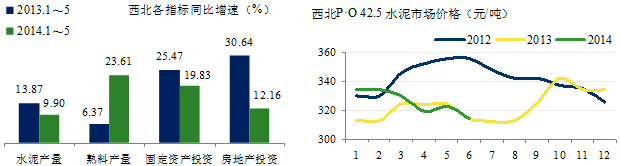

西北:价格探底地板价,下调难有动力

西北1~5月水泥产量7,321万吨,占全国比重8.06%,仅高于东北,同比增速9.90%,较去年下跌4百分点,房地产投资下跌明显,影响固定资产投资。西北地区是基本建设投资的最大收益者,基本建设投资抵消了房地产投资下滑。水泥产量虽有下滑,增速仍在高位。

西北市场价格仅略高于华北地区,主要是供给增长过快,也是目前新增产能投放最密集、最大地区,这种势头要延迟到明年。甘肃价格是西北最好区域,而陕西由于产能释放,价格再度走低,P·O 42.5水泥市场价格240元/吨,成为全国地板价。在和陕西一位销售老总谈到这一情景时,他表示应该说价格已经见底,大家已无动力再去下挫价格,价格回调的愿望已成共识。

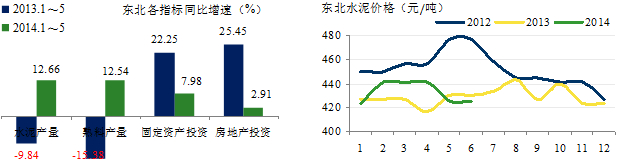

东北:施工进度缓慢 价格高位下调

东北固定资产投资、房地产投资下滑,而水泥产量却走强,主要是辽宁新增产能释放,拉动了产量的增长,增加了向吉林、黑龙江地区的发货量。

东北地区是弱市场高价位,究其原应,主要是集中度高、区域相对如此的高价位保持至今尚属不易。

三、点评:

本月PMI回升、央行降准,宏观政策预期已经逐渐偏于明朗,在改革与增长兼顾的政策目标下,下半年的宏观政策或更倾向于维持增长,高层会议传达的信号是,一方面会继续坚持通过强化改革增加供给,另一方面,或会伸出那只“看得见的手”来刺激需求。安信证券首席经济学家高善文也指出,展望未来几个月,从现在起到8、9月份这个时间跨度内,经济实现企稳反弹的概率是比较大的;汇丰中国首席经济学家屈宏斌报告中也建议未来几个月仍要放宽财政政策和货币政策以支持经济增长。

面对经济增速持续下滑,中国政府没有像以往一样采取大规模刺激政策,而是保持定力,坚持调结构、促改革的同时,对薄弱环节定向发力进行调控。李克强总理日前在英国表示,我们有能力进行定向调控,而且不采取强刺激,采取精准的发力,定向的调控,能够保持中国经济,实现今年以7.5%为代表的诸多的主要经济目标,而且会为未来的发展奠定基础,实现长期中高速增长。水泥地理认为,宏观管理强调要在上下限区间内进行政策调控,但现在的问题是不知道下限能否守得住,因此政策目标仍是“维稳”,而非“拉动”。

受房地产和资金影响,4、5月份应该是传统旺季,信心抵不住市场需求往下掉头。水泥地理报告中指出“今年1~4月水泥市场的主要问题已经不是产能过剩、供给大,而是需求不振——边际供给量虽然有改善,但是需求增速超预期下滑,从而对水泥价格带来下行压力。”5月,市场面开始发出积极信号,经济数据显示,基建投资同比增速进一步加快至27.8%、创9 个月以来的新高,并抵消了疲弱的制造业投资(同比增速从15%放缓至12%)和房地产投资(同比增速降至10.5%、较4 月回落近三分之一)的负面影响。这些都反应了微刺激政策、资金口放松效应开始显现,然而水泥产量并未紧密同步:2014年5月我国单月水泥产量23427万吨,同比增长3.2%,累计水泥产量累计达90849万吨,同比增长4.1%,增速均较4月继续下降。这说明从“政策—资金——实体”的传递具有时间性,基建资金到位到水泥需求提升,或还需一段时期。

今年1~5月水泥市场的需求放缓,尤其是房地产对市场的影响更为明显,房地产新开工项目寥寥可数,将对后期水泥影响更大。而且6~8月是水泥传统小淡季,需求不会有太大反弹,以稳市为主,四季度进入旺季市场或可按传统淡旺的季落差规律有所上调,但调整幅度仍需持续关注后续政策、基建和房地产。特别是房地产新开工速度是否可能继续下滑,且这种下滑对水泥需求的影响将在下半年显现得更为明显,基建建设力度是否可以持续?且基建是否继续对冲房产影响?

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。