会员登录

会员登录

2014年4月份水泥工业运行解读

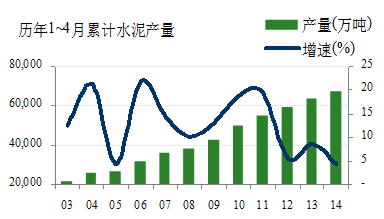

2014年1~4月,全国水泥产量累计6.73亿吨,同比仅增长4.99%,水泥产量增速的下行基本符合水泥地理预计。

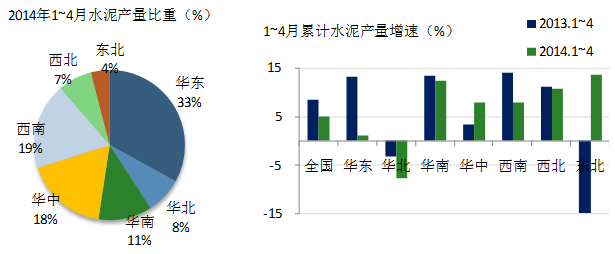

华东、华北、西南三大地区水泥产量占全国比重约60%,增速下滑成为拖累全国产量增速的主要因素;华南、西南市场企业整合力量表现突出,拉动价格维持在近年同期高位。

今年1~4月水泥市场的主要问题已经不是产能过剩、供给大,而是需求不振——边际供给量虽然有改善,但是需求增速超预期下滑,从而对水泥价格带来下行压力。

一、水泥产量:产量增速历年低位

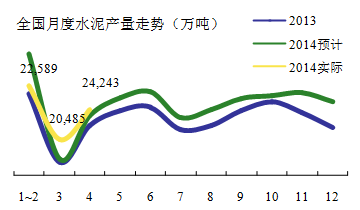

2014年4月水泥产量2.26亿吨,与水泥地理预计产量基本一致。4月是传统水泥市场启动期,4月单月产量较3月提升了约10%,然而与去年同期相比增速仅3.9%,较3月同比增速下调了2个百分点。

2014年1~4月,全国水泥产量累计6.73亿吨,同比仅增长4.99%。自2012年以后的1~4月水泥产量均回落至但单位数增长,2014年1~4月同比增速仅略高于受银行信贷等政策严控的2005年。

二、区域:区域分化 华东、华北产量增速

1~4月水泥产量增速出现分化:华东、华北、西南的水泥产量增速大幅下调,华南、西北基本持平;华中、东北产量增速攀升。

而华东、华北、西南产量占全国比重约60%,这三大区域的增速下滑成为拖累全国产量增速的主要因素。

华东:需求回落明显是压力根源

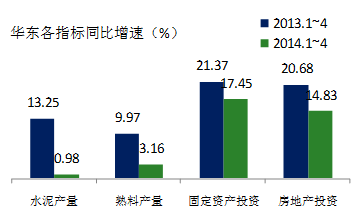

华东是几大区中需求回落最为明显的地区:2014年1~4月,华东地区水泥产量同比增速仅为0.98%,较去年同期降低了12.27个百分点;熟料产量同比增速为3.16%,较去年同期回落6.8个百分点,均为几大区域中的最大落幅。这种信号在水泥地理今年3、5月连续两次的长三角抽样调查以及对江西全省调研中已有反映,今年华东一改去年独领巿场风骚的行情,经济下行、需求不足、雨水影响,这是当前市场的主要特征。

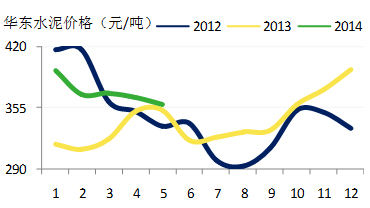

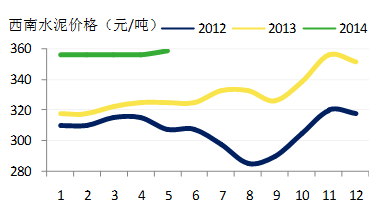

2010年限电、2011年限产,华东水泥价格一路上行,然而这个高价在2012年并没有维持住,一路下行,2013年企业力量凸显,拉动价格一路高涨。2014年一季度尽管市场需求启动较晚,但企业延续2013年末高位价格,对市场表现仍保持信心。然而进入二季度,华东水泥市场的需求力度仍旧远不如预期,价格开始酝酿下调,自4月底开始,江西赣州、南昌,苏锡常、苏北、安徽巢湖等地价格尝试性下调,自4月底开始,江西赣州、南昌,苏锡常、苏北、安徽巢湖等地价格尝试性下调,上海价格一直硬挺到26日,高标号水泥下调30元/吨,但仍高于周边地区。上海一位销售老总说,我们是高举大旗引领华东市场,如若我们不坚持,市场价格还要早掉下来,现在的价格是用让出份额换取来的。根据市场控制降价幅度,就是为了稳住市场,如果我们一次降到位,周边还会跟进,那就不是现在的价格了。

天气异常,雨天次数多、时间长、雨量大,在一定程度上影响了华东的施工需求,但主要根源是房地产下行引起的实质上的水泥需求下降:房地产受影响是拉动华东需求下滑的重要因素。华东地区是我国经济最早启动的地区,房地产比重较大,在此轮房地产下行中受到的影响最大。2014年1~4月房地产投资增速14.8%(低于2013年同期近6个百分点),仅高于经济发展滞后的西北;同时基建项目有效开工不足,固定资产投资增速较去年同期下降近4个百分点,与西南并举全国末位。

同时,信贷资金口缩紧,商混站赊款加大,周期延长,商混企业无力垫资能力再赊账维持生产,很多地区为此成立联合公司,统一接单、统一市场价格、统一市场行为,釆取自保,以渡难关。

尽管长三角地区在今年已有停窑限产,但需求萎缩和雨水双压远超限产的产能,预计必须进一步停窑度过6~8月淡季,以免价格有更大的下滑。

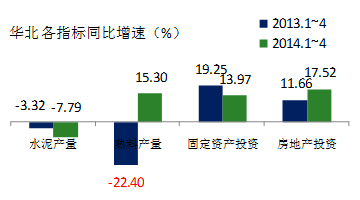

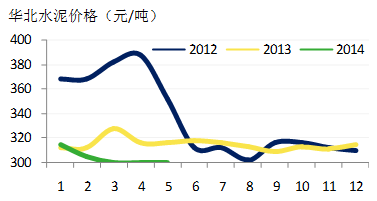

华北:小粉磨站淘汰效应初现 大量过剩产能仍待消化

华北是2014年1~4月唯一一个水泥产量同比负增长的地区,在去年同期下滑3.32%的基础上再次下调增速,同比下降了7.79%;而熟料产量却同比增长了15.30%,呈两极分化。

水泥、熟料增速分化的原因在于,华北地区自2013年底以来执行严厉环保政策,石家庄、廊坊等地大量粉磨站被迫关停措施已见成效,特别是2013年底和2014年2月份,石家庄市两次集中拆除共计35家水泥企业,减少水泥产能1850万吨,约占全市总产能的40%,比原定计划提前3年完成“淘汰水泥过剩产能1500万吨”的目标任务。

水泥粉磨能力的退出,区域内的金隅、曲寨等熟料、粉磨配套的大企业集团是最大的受益者,然而水泥价格自2012年中大幅下滑后持续处于低谷徘徊,目前价格已是近年来同期价格最低水平,也是几大区中平均价格最低区。归根结底仍旧是供需关系失衡:

需求面上,华北房地产投资增速反弹,从全国几大区末位直接上升至第二位,但不足已弥补基建投资下滑速度,2014年1~4月华北固投增速13.97%,较去年同期下降了5.3个百分点,仅略高于季节性较长的东北地区。

供给面上,2010~2012年京津冀集中的、连续的产能释放,远超需求增长,尽管关停大量水泥粉磨站,但熟料端仍存在过剩(2014年1~4月熟料产量逆势大幅增长可佐证),企业压库。同时周边区域产能仍大量过剩,价格较低,区域内大企业集团一旦价格拉涨,周边产能必然涌进,打破市场秩序,吃过苦头的大企业以低价保市场为主,免受外来企业冲击市场,在经过几轮的市场调价试探最终不了了之后,转而走量为主,以巩固市场份额,挤压弱势产能尽快出局。

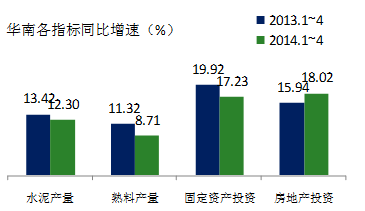

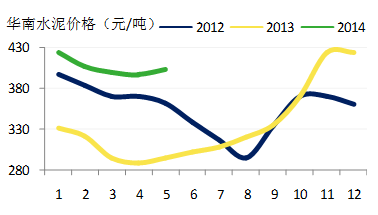

华南:供需可控,主导企业强势,价格处于历年同期最高位

华南地区需求下滑幅度最小的区域,尽管基建项目受影响下滑,然而房地产不降反升(1~4月较去年同期提升2.07个百分点),有力地支持了区域内的需求,固定资产投资下滑2.7个百分点。累计水泥产量同比增长12.30%,较去年同期仅略微下滑1.12个百分点,产量及固投增速下降均是六大区域中下滑幅度最小区域。

区域内海螺、华润、台泥三家大企业集团已基本形成了对市场的控制力,中小企业跟随。基于对今年供需关系的信心,一是区域内供给可控(产能已基本释放,并稳步推进落后产能淘汰),二是认为今年仍有需求支撑,华南市场价格各个地区涨跌互现,但基本守住2013年年末的冲高价格,成为历年同期最高价,也远高于其他区域。

5月雨水天气较多,短期内,需求清淡致各厂出货平平,加之前期价格基础较高,部分企业略微回落报价以刺激下游拿货,主导企4业意向近期稳价走量。长期看,后期市场需求,特别是房地产市场能否继续延续,是影响华南区域走向的重要因素。

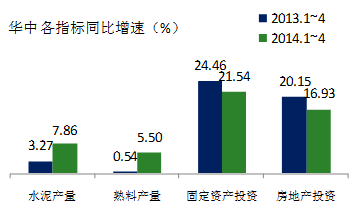

华中:区域间省份分化最大

华中地区湖北、河南、湖南三省,占到了全国18%,1~4月整个华中地区水泥产量同比增长7.86%,区域内省份分化大:

主要增长区域在于河南——河南是全国第二水泥产量大省,1~4月累计产量已达5,500万吨,且仍保持着较快增速,同比增长近10%,产量的增长主要来自于区域内迅猛增长的产能,且企业协同力度较弱,市场供需压力增大。

湖南海螺、南方、华新都有新增产能,但面对的最大挑战在于大企业集团的产能布局互相冲击,且2014年有4条5000 t/d将投产。

进入2月淡季时,区域内水泥价格迅速下调,以走量为主,然而在进入3、4月后,市场需求启动弱于预期,水泥价格并未如期启动,固定资产投资、房地产投资增速下滑,需求放缓,加剧了区域的供需关系失衡压力,使河南、湖南这两个区域的水泥价格已基本落至底部(42.5约为280元/吨),湖南长沙若市场表现不佳,有可能继续下调10~20元/吨。

而在湖北,以华新、葛洲坝为代表的当地水泥大集团反思产能迅猛增长对市场的冲击,华新领头控制产能,在湖北境内“一刀切”停止建设新产能,其中包含了已经审批过的线也暂停建设,转而积极收购重组,葛洲坝抓住了上一轮的市场发展机遇,奠定了在湖北(特别是鄂中)的重要位置,2010年开始与华新共同维护市场,停止新建产能,湖北自2011年开始新增产能呈明显下降趋势,只有两条新线释放产能, 2013年开始已无投产产能,市场供需关系趋于好转,武汉价格持续高于周边省份的省会地区,高出湖南长沙、河南郑州近100元/吨。然而湖北地处中部,与周边河南、安徽、湖南、陕西交界,尤以和重庆、江西同一条江,接壤地区因供需、价格关系变化互有流动,整合力度大的湖北市场,周边水泥企业对湖北市场虎视眈眈。

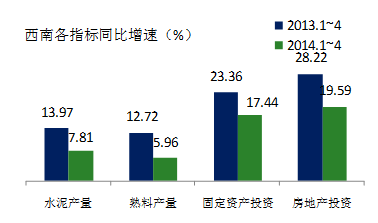

西南:大企业集团整合 水泥价格走高

西南1~4月水泥产量1.25亿吨,占全国比重19%,居几大区中的第二位;产量同比增速大幅回落,较2013年同期大幅回落了6.15个百分点,从去年同期几大区域首位直接落至中游。

西南自2008年灾后重建、4万亿投资后,产能严重过剩,且受地形地貌限制,运输不便,市场、企业分布均较为分散。2011年底中国建材成立西南水泥,正式拉开在西南地区的大幕,在经过两年的大规模市场整合,西南水泥价格自底部回升。今年通过春节停窑、企业自律等行为,省会等重要地区基本上稳住了2013年年末高位,目前42.5已达到350元/吨,为近年来最高水平;但部分省份交接、产能过剩仍然严重地区,价格仍然低位运行。

中建材自2013年年中宣布停止外部收购,转向内部绩效整合,而海螺、台泥在2013年年报发布后均提出将加大并购重组力度,且均将西南作为重点,大企业集团的接连进入或将继续推进西南整合进程。

西北:大企业集团整合 水泥价格走高

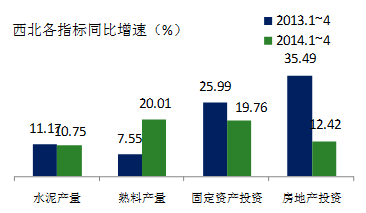

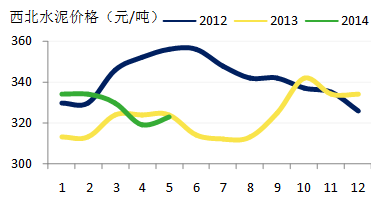

市场投资盛宴之后供给压力已经开始显示,尽管逐渐进入往年旺季,但一方面西北地区的投资、水泥产量等占全国比重并不大,2014年房地产投资、固定资产投资增速的大幅下滑,需求减弱;另一方面而前期不断释放的产能仍未刹车,尽管水泥产量同比增速基本持平,但熟料产量同比大幅增长20%,西北市场(除西藏)在进入4月后价格开始落入谷底,低于近年同期水平。

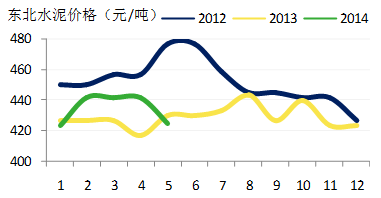

东北:施工进度缓慢 价格高位下调

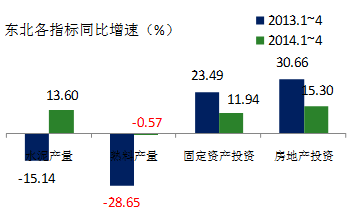

东北是我国水泥价格最高的地区,这与其较为封闭的市场条件、市场企业主控力较强、新增产能较少有关。东北的主要供暖季5个月(11~12月,1~3月),时间上占到全年的40%,水泥企业基本处于停产、半停产状态。2014年1~4月,东北熟料产量增速在去年同期大幅下滑的基础上继续小幅调整,而水泥产量一改去年同期负增长状态,同比增长了13.60%。

4月东北水泥价格基本保持在年后初期水平,然而受宏观调控政策影响,下游建筑工程和房地产项目资金紧张,施工进度缓慢,房地产投资从去年同期30.66%大幅下滑15.30%,固定资产投资增速从去年同期23.49%大幅下滑11.54个百分点,为几大区中下滑幅度最大的区域,需求启动速度放缓,企业竞争压力大,辽宁和吉林两省价格前期价格上调计划都未能实现,在5月开始下调价格,已略低于去年同期水平。

三、点评:

水泥需求不振是今年市场主要特点

水泥产业的主要问题已经不是产能过剩、供给大,与钢铁等产业相比,水泥是区域性产品,保质期较短,且产销均在国内,供给相对可控,特别是在集中度高的地区。需求不旺才是今年众多地区市场压力的症结所在。

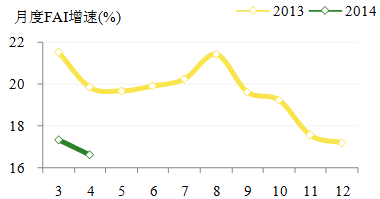

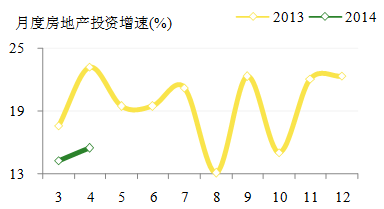

自2013年9月,固投累计增速跌破20%线后,一路下滑,2014年4月固投单月增速为16.64%,,累计增速为17.30%,均为历年来最低水平。固投下滑的根源在于房地产下行、基建有效开工不足的两重压力,从而导致水泥需求不振。房地产下行对水泥市场的影响超出预期,2014年1~4月房产同比增长16.40%,是近10年来的第二低点(仅高于金融危机后的2009年),低于去年同期近5个百分点。同时,计划基建投资项目虽多,但有效开工不足,仍然是资金问题。

下一步市场走向:后期市场压力增大

作为全国风向标的华东市场,今年启动缓于往年,在3月中旬的水泥地理分析中就指出“本周将成为水泥市场能否走强的关键点,若天气好转,市场需求能回暖,进入旺季是理所当然,相反,将会突破大家的心理底线,价格下滑便在所难免。”此后市场需求并未如预计启动,进入5月份,本是全年的旺季,由于的房地产、资金等原因,导致市场旺季不旺,库位不减反升,市场价格并未如往年进入旺季后提价,而基本保持平稳。此后的6~8月,原本就是水泥季节周期低点,5月份市场并未如预期中启动,对后期市场压力也随着增大。

水泥产业这几年市场表现要好于钢铁、煤炭等其他产业,主要是经过几年的产业结构调整、优化,大企业的巿场控制能力加强,加上水泥产业的区域性、季节性强的特点,应对当前巿场的问题,需要在市场具备较高集中度的前提下,企业之间形成巿场共识。面对需求不足,今年必须控制产能发挥。据水泥地理了解,长三角地区积极应对市场变化,对6~8月会有相应部署,以避免价格进一步下滑。

政策是重要影响变量

政府从最初的“容忍经济有底线的下行”,到李克强总理赤峰之行(5月22~23日)提出“经济下行压力仍然较大,不能掉以轻心”,以及近期铁路投资重回8,000亿元年度投资高点,培育新的区域经济支撑带,京津冀一体化、长江经济带区域规划的提出等,足以说明政府对经济形势的态度变化。

市场在不断加强对未来基建投资的预期,然而资金是当前不可避免的“瓶颈”,政策面上积极引进民营资本、探索地方债自发自还,积极解决建设中的资金问题,而相关分析机构也指出“二季度经济数据将在政策决定中起到关键作用,7月底的中央政治局经济形势分析会将给出重要的线索”,国家宏观政策是决定接下来水泥市场需求走势最重要的变量。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。