会员登录

会员登录

水泥周市场点评(141207)

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

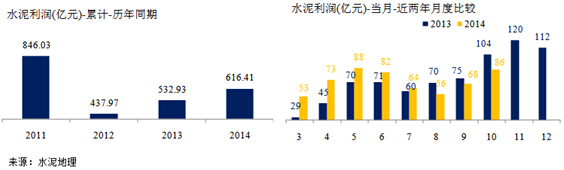

事件1:2014年1~10月份全国水泥利润616亿元,累计增长为14.67%;与去年同期增速相比下滑6.82个百分点; 与上个月相比下滑7.83个百分点。

点评:

2013年市场“前低后高”,2014年市场“前高后低”,因此从当月利润上看,自8月份开始,水泥产业当月利润连续低于去年同期,至10月份,当月利润同比去年同期下降17%,因此累计利润同比增速不断收窄。

2013年全年利润总额为765亿元,11~12月是利润的主要贡献期,合计利润230亿元,占全年利润的30%。分析2014年最后两月:价格方面,据水泥地理掌握信息,至目前全国均价低于去年同期40元/吨;产量方面,据国家统计局数据当月产量在9月、10月已连续两月出现负增长。可谓“量价齐跌”,这对最后两个月的传统“企业利润收获期”提出了相当大的考验。乐观估计,2014年全年利润最多略超2013年。

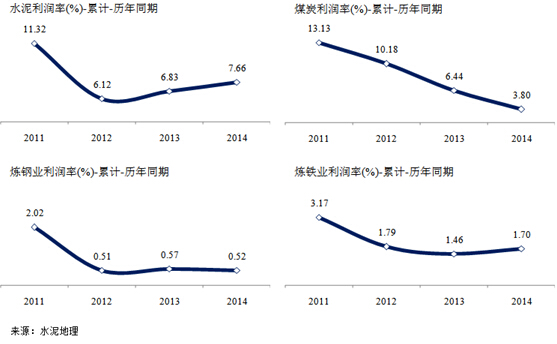

相比煤炭、炼钢、炼铁的利润率,我们看到,煤炭产业自2012年开始连续下调,炼钢、炼铁业在2012年下调后也在低谷徘徊,相对而言,水泥利润率在2012年出现下调后,2013年、2014年逆势拉升,走出了一条不一样的曲线,且从利润率绝对值看,水泥利润率远高于其他产业,这主要得益于近几年水泥产业成就的一批优势大企业。

事件2:本周,通过新闻渠道可跟踪到的水泥产业并购类事件就高达6件,并购频发:葛洲坝11月27日与湖北钟厦水泥合资设立葛洲坝钟祥水泥,12月5日,又有新闻报道其与湖南石门特种水泥举行重组合作项目签约仪式;12月1日公告了三起,国产实业(湖南)水泥将湖南水泥厂部80%股权转让予海螺集团,亚泥公告再度加码买进山水水泥、持股比例将由13.42%增至20.90%,福建水泥和华润水泥各出资1020万元和980万元合作成立福润水泥销售有限公司;12月2日,冀中能源公告拟采取在河北省产权交易中心公开挂牌交易的方式转让持有的邢台咏宁水泥有限公司60%股权。

点评:2014年巿场需求还在高位,增速虽仍为正增长,但下滑过快,水泥产品巿场因经济下行不旺,但逆势促进企业分化,对产业布局优秀、现金流充裕的强势而言,市场下行是收购的最好时机,不但能够降低收购成本,且洽谈对象的意愿也较为强烈。因而企业间资产、股权变更十分活跃,从而收购之火又被点燃,资产收购、股权购置今年时有发生。上行期、下行期,强势企业各有所得,“十三五”水泥产业仍会有出色表现,它的动力来自从地方到全国涌现出的一批有实力企业,市场的变化会加快巿场整合步伐。

事件3:东北水泥企业错峰生产,12月起停窑4个月。11月29日在辽宁省沈阳市召开“东北三省水泥企业冬季错峰生产会议”,正式宣布东北3省自12月1日起全面实行水泥错峰生产,直至明年4月1日止,时长共4个月。

点评:水泥是一种刚性需求的产品,所谓“错峰”,是将产品生产从用煤高峰调整到采暖结束后运行,于水泥生产总量而言并未减少,所需的能源、所排放的污染量也只是实现时间上的转移。而这种集中式的生产,最终是否有利于产品价格稳定,是否有利于解决产能过剩,我们拭目以待。

价格走势:

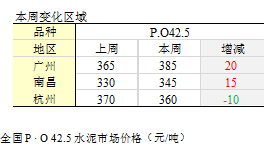

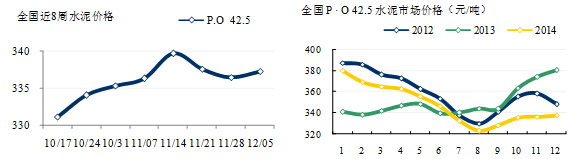

本周全国水泥均价相对平稳,但重要区域动态分化:

本周全国水泥均价相对平稳,但重要区域动态分化:

杭州地区部分企业水泥价格走低10元/吨,主要原因是:一方面,近期雨水天气稍多,下游需求受到影响,农村市场出货明显减少;另一方面,外围水泥不断进入,杭州、湖州等地主导企业为抵御苏南水泥冲击,2日下调高标号水泥报价,但并未波及衢州、金华、嘉兴等地。

江西南昌地区需求有所恢复,在袋装水泥提前上调中,本周高标号水泥价格上调15元/吨;此外安徽合肥、湖南大部分区域尽管受雨水天气影响,下游需求进一步减弱,库存不断上升,但价格仍较为平稳。

广州受创建文明卫生城市影响 ,清远等地搅拌站、工地短期停工,水泥运输受限加之阴雨持续停工,企业水泥销量均不理想,产销存压力较大,至11月价格的涨幅回落殆尽。在各种利空因素干扰下,大厂仍在5日如期宣布调涨水泥报价15 -30 元/吨,但目前仍以口头通知为主,还并未有执行。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。