会员登录

会员登录

紧盯11月价格走势:全年利润关键

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

四季度水泥市场,北方逐步进入淡季,华东、中南和西南地区是旺季,这三个区域产量占全国近80%,因此对全国全年的收益影响甚大,关注这三个地区市场价格走势,将影响2014全年利润。

按往年规律,9月开始逐步进入旺季,11、12月份是产量高点,但今年已发布的9月份数据显示需求并未如期启动。尽管如此,以长三角为引领的企业积极应战,自8月底开始持续进入调价阶段,今年最后两个月将是全年利润关键时期。

产量(需求):11月份开始是全年高点

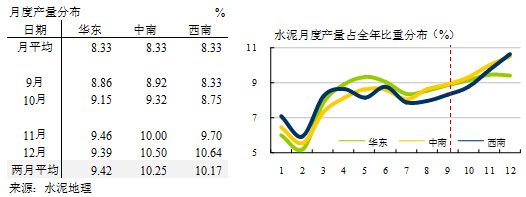

从往年水泥产量的月度分布(月度产量占全年产量比重)看,平均每月产量占比8.33%,9月份开始需求小幅转旺,此后持续上涨,11月、12月产量是全年高点,这两月平均产量高出平均月产量——华东高出1个多百分点,中南、西南高出近2个百分点,供需关系明显得到改善,为季节性价格提升奠定了基础条件。

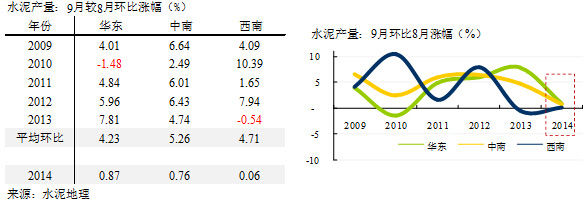

分析今年四季度,从国家统计局发布的最新数据,9月份产量环比8月增速较往年有较大幅度的下滑,需求并未如期启动:华东9月产量环比8月小幅增长0.87%,较往年平均下降了3.5个百分点;中南环比增0.76个百分点,较往年平均下降4.5个百分点;西南环比略增0.06%,较往年平均下挫4.6个百分点。今年以来房地产影响加大,基建资金受限,水泥在二季度“小旺季”出现“旺季不旺”,进入四季度传统“大旺季”,需求启动力度不如往年。

价格:积极应战

今年水泥需求启动不如往年,从目前价格走势看,和2012年非常相近:

回顾历年涨价幅度较大的年份,2009、2010、2013年四季度都有涨价行情,主要是由于旺季加外力拉动,2009年是受4万亿拉动,2011年限电,2013年4万亿2.0版,在需求向好背景下价格随行就市。

从今年看,由于房地产新开工面积负增长在后期影响更大,国家尽管出台放松房贷等政策,对市场的实际效应却仍难落地。因此,企业对明年经济增长、水泥需求的预期都较为保守,“屯好粮食好过冬”,对今年四季度涨价欲望更为强烈,水泥企业积极应战。

长江流域:

长三角是水泥市场风向标,由于需求回暖力度、幅度不如往年,企业涨价策略更为稳健,从三个方面推进:

1.区域上:

——从周边地区领涨(江西、湖南)

——延伸至下游长三角区(上海、江苏、浙江)

——影响长江上游地区,从外围推高中心(安徽、湖北)

2.品种上:从熟料率先调涨,奠定水泥涨价基础;

3.节奏上:采取多次稳步上调,夯实前期涨价成果。

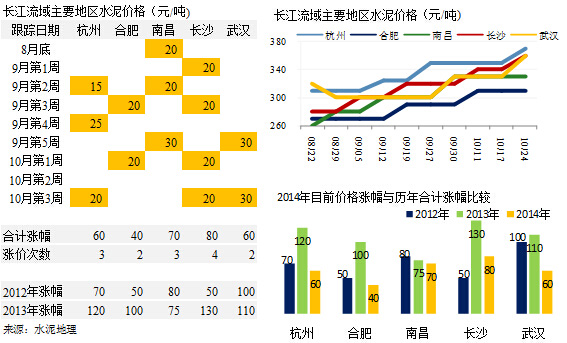

根据水泥地理跟踪整个历程,自江西水泥在8月底领先上涨之后,湖南紧随其后,9月中旬开始,长江流域其他地区先后启动上调模式:

湖南、江西强势:湖南已连续调涨4次,累计幅度达80元/吨;江西调涨3次,累计幅度70元/吨;与前两年旺季价格拉涨幅度相比,江西的上调幅度已基本达到前两年水平,湖南已高于2012年的调价幅度约30元/吨,正继续向2013年水平进发。江西、湖南较其他地区拉涨力度更强、幅度更高,主要原因是:上半年产能释放,价格跌至底部,为旺季来临后的价格拉升留出了空间;进入四季度后,区域内需求回暖好于长三角,出货好转,企业上调价格心态较强。因此江西、湖南这两个地区的价格反弹表现好,是“低位弹性”+“旺季回暖”双重力量的推动。

长三角涨幅基本与往年正常年份相当:浙江调涨3次,累计幅度60元/吨;安徽调涨2次,累计幅度40元/吨。长三角地区基建项目已有启动,但房地产仍旧低迷,市场价格上调主要依靠企业力量,目前涨幅已达到以往正常年份,但要冲高2013年四季度,仍需视需求反弹力度和企业力量决定(2010年限电、2013年限产两个由外力因素冲高市场价格)。安徽沿江熟料市场能否上行,对长三角市场具有关键意义,但安徽价格上调较为谨慎,主要原因在于安徽是主要生产基地,水泥向外输出,除海螺水泥之外,巢湖水泥区成为一股不可小觑的新生力量。

湖北后来居上:湖北的启动时间要晚于其他区域,但步伐比较大,9月底首次调涨30元/吨,10月下旬随着下游需求增加,企业再次推动价格,累计上调幅度60元/吨。目前企业发货基本能达产销平衡,库存也在不断下降。

其他区域:

两广:广东市场在前8个月市场需求强劲,但进入旺季,房地产影响加大,珠三角水泥需求并无实际好转, “十一”前宣布上调20元/吨,试探市场反应,但由于部分企业未执行到位,初期仅上调10元/吨,进入十月陆续补涨。前期需求平平的广西市场,进入10月中旬,需求启动(特别是农村市场),部分企业呈现销大于产局面,水泥库存一直保持低位,拉动两市场价格连续走高,累计上调40元/吨。

西南:除重庆需求增长比较明显,其余地区增长都较为乏力,贵州水泥已形成下跌之势,10月20日左右黔中、黔北区域均再下调20元/吨。后市区域企业有强烈拉涨冲劲,但与华东地区中建材和海螺根据市场淡旺季弹性运作不同,西南市场太分散,以整合力度最大的四川地区为例,西南水泥是区域占比最大的企业,但除在少部分地区占比50%,大部分地区都在30%以下,因此西南缺乏协同基础,价格取决于新增产能释放、需求下滑和企业信心三个因素之间的博弈。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。