会员登录

会员登录

京津冀水泥市场为何总不尽如人意?

《京津冀水泥:乘风破浪会有时》——第六部分

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

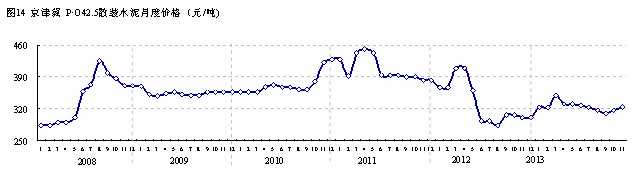

京津冀,这个围绕着京津两大需求洼地、有着较高集中度的区域,价格却一直处于震荡波动中(图14):2010年底限电、2011年限产,使水泥价格短暂冲高后又回落,2012年下半年随着产能释放,全省限产很快名存实亡,价格再次进入低位。京津冀也由此成为了水泥业内及资本分析师颇有议论的市场。

笔者长期跟踪包括冀东、金隅在内的水泥大集团发展轨迹,早在2010年就已撰文认为“京津冀已具备了水泥市场区域协同的最好条件”,但也提出“这种协同还需具备什么条件、还需多长时期以及还面临着哪些问题?”时隔三年,为什么京津冀市场表现仍旧未尽如人意,原因到底是什么?这也是联席专家组本期文章要探讨的问题。

原因分析:产能爆发冲击大企业集团控制力

不可否认,京津冀在加快淘汰立窑转型新型干法水泥方面取得丰硕成果,但新增的产能远大于淘汰的产能,2008年之前京津冀熟料产能3,934万吨,2009~2013年新增产能5,862万吨,大大超过了市场需求与落后产能淘汰的速度,市场需求却并未如预计般旺盛。2011年起京津冀市场新型干法水泥生产能力大于水泥需求量,若加上外来水泥流入,差额更大,京津冀遭遇了水泥产业以及煤炭、钢铁等众多产业的共同问题——产能过剩,限产已是不得已的市场对策。然而笔者认为此供需失衡在全国众多地区普遍出现的现象,这仅仅是京津冀市场表现不尽如人意的部分原因。

也有很多证券分析师将京津冀市场表现不得力归咎于冀东、金隅两家在市场上配合默契不够、市场整合不力,然而笔者认为两大集团的磨合曲折回转只是表面现象,实际上最重要、最根本的原因在于2010年后(特别是38号文发布后),产能大幅增长的最大收益者是众多中小型企业,冀东、金隅却受到以往从未有过的强劲挑战,企业力量在政策、市场作用下陷入艰难的困境:

2010年以前冀东、金隅势头迅猛,两家交替发力,通过新建和收购,新增产能占到区域内近65%,市场占有率迅速提升,两家拥有熟料产能4,176万吨,超出其他企业近1,800万吨。金隅在完成基本囊括京津产能后,在河北的新建、收购步伐急速放缓。而38号文件出台,管住了处于公众监督眼光之中的大企业,却使众多还未从4万亿投资大潮的热情中冷静下来的中小企业产生了“最后晚餐”的错觉,拼死一搏,大上新线,产能爆发。在这种疯狂失控的产能冲击中,仅靠冀东一家之力并不足以完全承担起京津冀这么大一个盘子的整合,中小企业的发力和冀东、金隅的形成巨大反差。

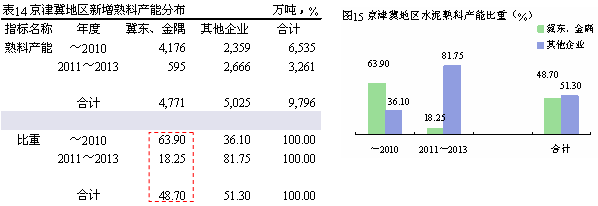

从数据上看(表14、图15),在2011~2013年3年中,冀东、金隅两家新增产能仅占到18.25%,其他企业新增产能迅猛增加,三年间新投产能反超冀东、金隅约2,000万吨,导致两大企业的集中度下降 —— 从2010年的63.90%下降到48.70%,下滑15个百分点之多;其他企业新增产能比重从2010年的36.10%增加到51.30 %,增加约15个百分点。这一增一减,打破了原有市场平衡,可以说京津冀地区的技术结构调整进步了,但市场集中度下降了,企业集团的控制力下降了。

在这轮“金融危机——4万亿投资——38号文”跌宕起伏的交叉变换中,政府招商引资的力度、企业产能建设的步伐和经济变化、政策发布的初衷产生了错位,这是导致全国产能急剧膨胀的外在环境。2008年在金融危机之后出台刺激性政策,意在平缓过渡经济低谷,然而由于缺乏对市场统筹规划,众多企业恐因不抓紧时机分一杯羹,会就此失去机会,产能进入了投放旺盛期。2009年9月出台的国发38号文,意在对爆发式产能喊急刹车,然而这种政策性的“一刀切”反而带来水泥企业的恐慌,众多企业紧紧抓住新建产能的最后一棵“救命稻草”,其中掺加了众多为卖线而建线的企业,这是全国水泥以及钢铁等其他产业的共性。

反思2009年底出台的38号文,和2003年下发的103号,尽管目的均为抑制产能扩张脚步,然而两者在执行过程中有所差异,关键在于103号文有个补充文件《支持水泥60家重点企业》,38号文下达之后却没有得到有效执行和监督,反而是超规建线。在市场上流传一句话“卖批文挣快钱,卖生产线挣大钱,建成线不挣钱”,大企业集团在众多中小企业甚至是从外行业“闻风而来”企业的蜂拥而入中面临着更大考验——主导企业市场地位受到冲击,如何鹞子翻身打个市场“保卫战”,这是在38号文下达之后在市场上反映出的突出问题。

区域市场整合是不断推进的过程,为加强市场控制力,必然要加快市场整合,在这轮疯狂的产能扩张竞赛中,整合的节奏更应该加快。在本联席专家组此前发布的广东、广西市场报告中,我们看到尽管市场产能也在增长,但海螺、华润在广西市场扩张持续推进,市场份额占有率不断提升,这是两大集团实现对市场掌控力的基本保证。海螺、华润坚持走巿场化道路,崇尚竞争,捍卫王者地位,高台比翼,“老大老二相争,老三老四出局”,市场整合持续有节奏地推进。相较之下,在经济急速变化以及政策制约因素中,京津冀市场却是“老大老二相争,老三老四占到了便宜”,冀东、金隅两家在市场上的份额较2010年下降13多个百分点。冀东在冀中主市场、金隅在冀南主市场的地位都受到了挑战,在复制长三角的协同成功经验时,尽管做了很多前期工作,但由于市场背景不同,最终仍然付诸东流、无终而返。

新机遇:市场化推进+环保门槛提高

中国新一届政府领导面临转型的关键时期,反思并总结了此前以大规模投资以刺激经济发展的政策,以及长期以来过浓的行政性干预手段。2013年11月,十八届三中全会召开,会议主要亮点是提出了市场的位置和地位发生了变化——从过去的基础性作用变为决定性作用,明确了下一步改革肯定是市场化的。

而早在2013年10月15日国务院发就发布了41号文,提出了化解产能过剩问题的“路线图”,坚持尊重市场规律与改善宏观调控相结合、开拓市场需求与产业转型升级相结合、严格控制增量与调整优化存量相结合、完善政策措施与深化改革创新相结合的四个原则,建立长效机制,完善公平竞争的市场环境,充分发挥企业市场主体作用。市场竞争、优胜劣汰将是水泥产业改革升级的主基调。

此前我国经济的高速发展,众多企业的眼球主要集中在成长市场,对市场进入低谷期准备不足,高峰期的粗放式运营思维和模式不能很快适应低谷期的竞争。市场化时期的竞争主要是成本、渠道和规模三者综合竞争力的较量,不管是竞争抑或是协同,都是在不同时期的市场手段,“打铁还要功夫硬”,大企业要保持市场影响力,不被市场所吞噬,练好内功、降低成本仍是核心问题。中短期来说,京津冀市场见效快还是要依据水泥流向、企业布局等条件,实行局部区域协同与竞争相结合,而非原来整个大区域的协同或全面竞争,以时间换空间。从长远来看,市场化推动企业竞争力将是不可回避的方向,将在价格竞争、成本竞争、渠道竞争、品牌竞争、服务竞争、延伸产业链竞争、金融服务创新竞争……等等方面展开。

在经济转型过程中,环保问题也提到前所未有的重视高度,环首都的京津冀地区首当其冲,随着各地对大气污染治理的深入,水泥等高污染、高耗能产业面临更加严格的调控措施。12月8日,2013中国环保上市公司峰会上,环保部科技司司长熊跃辉表示,环保部正大力完善标准体系。新出台的环保标准中,对于水泥行业,环保部要求窑尾窑头的氮氧化物达到400毫克/立方米。环保部收紧水泥行业氮氧化物排放标准的消息传闻已久,当时消息称水泥行业氮氧化物排放标准将从现行的800毫克/立方米收紧到300毫克或400毫克,并被业内评价为水泥业“史上最严环保标准”。

作为国企,特别是位于京津冀地区的国企,金隅、冀东两大集团肩负着更沉重的节能减排任务,如何实现经济效益、环境效益、社会效益的有机统一是挑战。然而此次大气污染整顿或比工信部推出的政策更有利于淘汰出小水泥厂,京津冀水泥市场具备了变革洗礼的双重机遇 —— 市场化推进+环保门槛提高,为市场进一步变革、大企业集团的发展开启了崭新的时代。“乘风破浪会有时”,京津冀市场,我们仍期待它的亮丽表现。

全文其他部分:

第一部分:经济与市场:“政治经济”水泥市场

第二部分:主导企业:冀东、金隅主控

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。