会员登录

会员登录

辽宁水泥:竞争竞合 不断提升产业进步

第二轮市场整合推进 探索产业升级之路

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

辽宁水泥工业发展非常有特点,曾被称为新中国 “工业长子”的辽宁在近年来经济大发展大改革的背景下,水泥工业经历了两种市场的极端——从恶性竞争到市场整合。与其他区域水泥发展一样,辽宁省连续几年的高产能释放(2008~2010年)是导致随后供需关系失衡、价格下降的主要原因,在借鉴华东地区从限电到限产的经验成果,企业在惨烈的市场竞争后自发走向竞合,辽宁水泥市场对高成长后的低谷探索出一种平衡状态。以大企业集团为主角的整合大戏正在辽宁上演,可以说辽宁水泥产业已走在了其他区域市场整合、产业升级的前面。

近年我国经济从高速发展到盘整转型,使包括水泥在内的众多产业都在经历着阵痛,辽宁水泥工业的历程或能给我们启示。但目前的市场平衡还处于“弱平衡”状态,终归会再被打破。市场要真正走向成熟,并不是简单的一两轮的整合就能完成,产业升级的实现是一个长期、胶着而反复的过程。

辽宁已经在做准备应对下一轮的市场变化,“乱世出英雄,英雄造时势”,市场供需变局暗流涌动,企业在不同时期、不同区域根据自身的优劣势采取不同的应对策略,从而推动新一轮的市场整合格局:山水在辽宁全境布局,从战略角度提升了山水的地位,在一个更高的层面上向竞争者提出了挑战;亚泰在辽中区域铁岭、本溪、辽阳三点密集布点,形成集中规模优势;天瑞后来居上,大举并购,熟料、粉磨双管齐下,一是匹配熟料、水泥粉磨能力,二是扩大产能规模,三是扩大市场区域。三家大企业这样大规模、高层面的竞争拉开了与其他企业间的距离,加快了产业结构调整的进度,大企业高层面市场竞争格局正在辽宁上演。

辽宁水泥:从大落到大治的蜕变

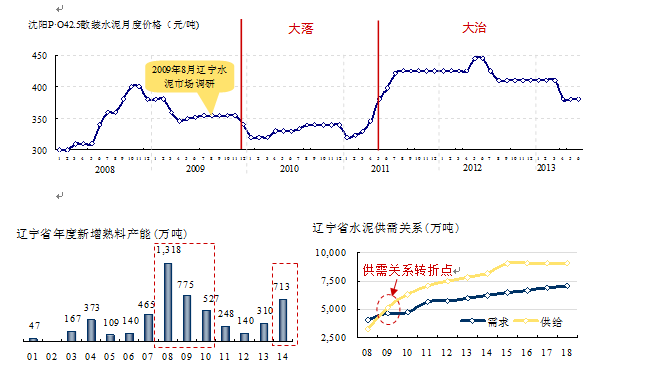

2009年8月笔者在辽宁做过大规模、深入的调研,以2011年5月对辽宁水泥市场划界,四年间市场经历了“从大落到大治”的蜕变过程:

大落:2009年8月~2011年5月

在2009年8月笔者调研时已看到辽宁市场下滑压力所在,因此在调研报告中指出“辽宁水泥市场出现产能过剩征兆,某些企业家甚至发出“太过剩”呼声。”仅仅在笔者调研后的4个月,辽宁水泥价格就遭遇“滑铁卢”,在此后的一年多时间里P`O42.5处于300元/吨左右的低位震荡。

主要根源仍是供需关系风向的逆转 —— 自2008年开始,在国家四万亿投资的刺激政策下,辽宁省的新型干法水泥建设迅猛爆发,当年投产的新型干法熟料产能一跃达到1,318万吨,此后两年(2009年、2010年)虽有所回落,但仍处于高位;然而需求并没有同步,2009年新型干法水泥生产能力就已超过水泥实际产量,供需关系发生逆转,截止2010年底新型干法熟料产能合计4,043万吨。当时辽宁省正处于落后产能淘汰出局向新型干法水泥工艺转型期,企业规模都还不大,正处于诸侯纷争局面,还未形成市场主导企业。

大治:2011年5月至今

2010年底的政策性拉闸限电以及随后的华东区企业应对产能过剩进行市场供需控制,给正处于低谷的东北市场启迪:混战中的水泥价格已打到谷底,产业大面积亏损,这种无解的恶性竞争难以为继,企业也无力再打,借鉴经验应对市场,针对需求控制产量,从而保证合理的市场供需关系。2011年新增熟料产能得以控制,加之市场协同力量加强,5月份价格开始强力反弹,2012年在全国水泥价格低迷的大势中逆势上扬,高出全国60元/吨之多。

未来:“弱平衡”或将再被打破

截至今年二季度,尽管经济增长放缓,水泥产业的表现要好于其他产业。东北与华北市场由于天气较冷,市场启动较晚,市场需求相对于去年同期有所下降,当前辽宁市场价格与全国其他地区相比仍处于较高水平,但存在变数:

一是,今年以来央行实施稳健的货币政策,特别是对产能过剩行业的资金瓶颈在逐渐收紧。这种宏观经济态势也逐步影响到水泥产业,水泥业开始感觉到资金的紧张,承兑汇票比例加大,赊账现象也较去年增加。

二是,辽宁省目前仍有6条在建生产线,合计熟料产能900万吨,全部生产线建设完成后,辽宁省熟料产能将达到5,300万吨,对“弱平衡”的市场压力再度加大。从规模上看,4000 t/d 以上生产线将成为主流,占到熟料产能70%,2000 t/d 以下生产线在激烈的市场竞争中将面临出局,但即使淘汰落后及2000 t/d 以下规模新型干法线产能,辽宁省的水泥生产能力仍将面临过剩。

市场格局:整合推进 市场变局风起云涌

纵观过去十多年,辽宁市场的领军企业在不断更迭,当前辽宁的水泥市场的新一轮变局正风起云涌,各区域市场间存在差异性,其中辽中地区是辽宁省最大的水泥市场,也是最大的水泥、熟料生产基地,同时也是竞争最为激烈的地区,是整个辽宁水泥市场的焦点区域。

辽宁全局:企业发展推动市场格局改朝换代

辽宁全局:企业发展推动市场格局改朝换代

按照实际水泥生产、销售流向,辽宁水泥市场划分为辽中、辽南、辽西三个区域:

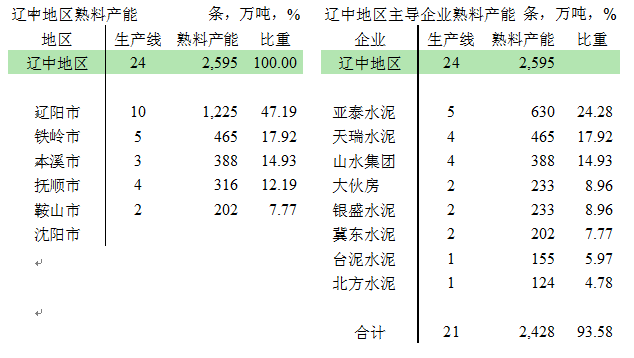

辽中,以省会沈阳 —— 最大的水泥需求洼地为中心,周边铁岭、抚顺、本溪、辽阳、鞍山,区域内24条生产线,熟料产能2,595万吨,占到全省的49.85%。

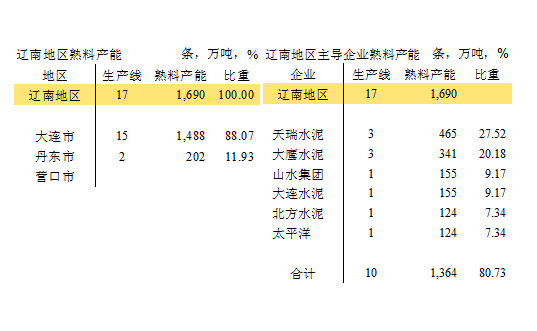

辽南,以大连为主,营口为辅,丹东市场相对独立。区域内17条生产线,熟料产能1,690万吨,占全省的30.99%。

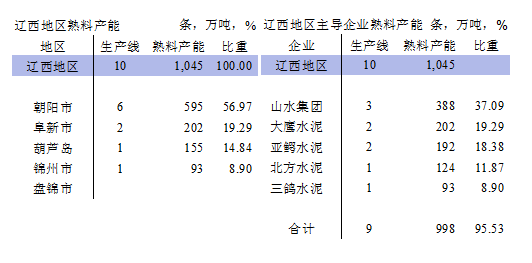

辽西,经济发展相对滞后,水泥需求正在起步,区域内10条生产线,熟料产能1,045万吨,占全省的19.16%。

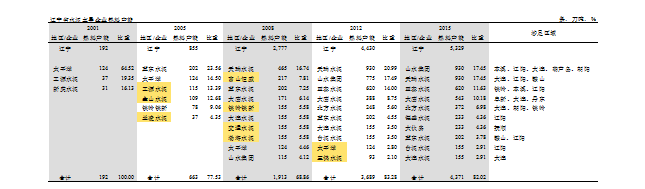

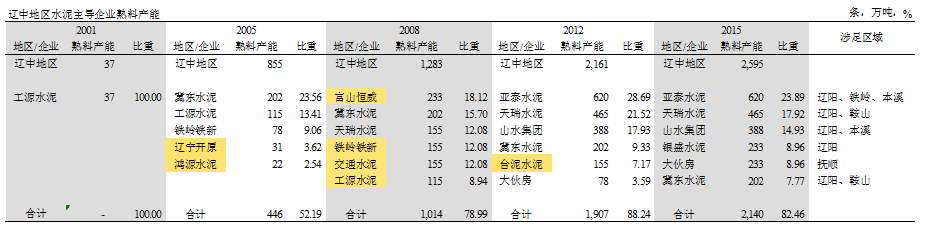

回顾以往全省企业熟料(新型干法)产能排名:2001年,当时的辽宁省只有3条生产线,日本太平洋大连4000 t/d 线最具规模;2002~2005年,冀东涉足辽宁,成为辽宁领军;2006~2008年,辽宁进入新型干法建设高潮,天瑞进入辽宁,取代冀东,成为区域龙头;恒威与富山结盟占据第二,本地一批单线规模企业相继投产,山水开始涉足辽宁;2009~2012年,天瑞继续居第一位;山水后起直追,跃居第二把交椅;亚泰强势进入,一举收购原沈煤、铁煤,进入前三,前十企业已占83%。而新的整合还在继续,此格局还将改写,市场的集中度将进一步提高。

从企业的变迁过程可以清晰地看到,辽宁水泥企业规模的成长和集中度的提高,加强了对市场的控制能力。市场上升期,培育、成长起一批企业,这些企业把握时机站到了市场最前沿,也有一些企业由于经营不善被市场所吞噬;在市场下降期,也会涌现逆势成长的企业;不难看出,市场成长、下滑期都会导致一批企业成长、一批企业出局,这是市场的基本规律 —— 优胜劣汰。时间证明,一个水泥企业若想连续十年在市场洪流中站稳脚跟是多么不易,要遭遇许多考验,更何况要成为百年老店。

在辽宁水泥企业发展轨迹中,围绕工源水泥的收购可谓一个经典故事:

工源水泥是辽宁省老牌企业,主要市场是拥有700万人口的沈阳市和150万人口的本溪市,同时临近丰富的铁矿石和煤炭资源,2004年底投产了第一条2500 t/d生产线,成为区域内实力最强的本地水泥企业,在2005年排名中仅次于冀东水泥和日本太平洋水泥,成为外来企业进入沈阳市场最具优势的跳板。

世界最大水泥生产企业拉法基为进入辽宁曾做过深入调研;山水对辽宁情有独钟有意进入未果;海德堡与冀东在陕西的合作获得了巨大的收益,曾想再度携手冀东收购工源水泥但未达一致, 2006年10月2日,德国海德堡水泥集团独家与辽宁工源水泥集团正式签定收购其80%股权的协议。

然而这个曾受各方关注的收购案最终却功败垂成,时隔一年,辽宁工源易主,山水接盘,成为进入辽宁的里程碑。闯关东恐怕是山东汉子特有的情节,两度签收工源,终于在两个关键人物——山水张才奎和工源崔玉莲的共同努力下圆了山水的进关梦。崔玉莲是辽宁水泥界的一个传奇人物,她进入、退出水泥业完成了在行业中的使命。

区域市场:提升集中度 平抑市场波动

辽南地区 —— 大连水泥生产资源丰富,水泥消费大部分可通过本地生产供给满足;并向没有石灰石资源的营口市输出熟料,15条生产线,合计熟料产能1,488万吨。区域内天瑞水泥和大鹰水泥占有强势地位,天瑞 3条5000 t/d 线最具实力,产能占28%;大鹰在大连2×3000、丹东1条 5000 t/d 线,产能占20%;山水、大水各1条5000 t/d 线;北方、太平洋各1条 4000 t/d 线,太平洋的品牌优势非常明显。

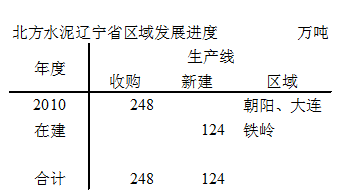

辽西地区 —— 由于经济水平滞后于辽中、辽南地区,水泥需求量小,发展速度缓慢,也是发展空间所在,大企业的整合步伐已经进入。山水在朝阳、葫芦岛3条线,产能最大,占辽西37%,在内蒙赤峰2条2500 t/d 线与其呼应;其次为大鹰,在阜新4000 t/d、2500 t/d 线,市场独立;朝阳亚鳄5000 t/d 线、北方水泥 4000 t/d 线;锦州三鸽3000 t/d 线。

辽中地区 —— 6个城市,全省最大市场和生产基地。省会城市沈阳没有石灰石原料,周边对其形成”围城”之势,向沈阳供给熟料与水泥,冀东、山水在沈阳各有一个200万吨粉磨站,亚泰120万吨粉磨站,其他地区都在100公里左右范围内向沈阳运送水泥。辽阳的水泥生产能力最大,其熟料产能占到辽中地区的47%。前8家企业除大伙房与北方水泥外在辽阳都有水泥生产能力,是全省竞争最为激烈地区。

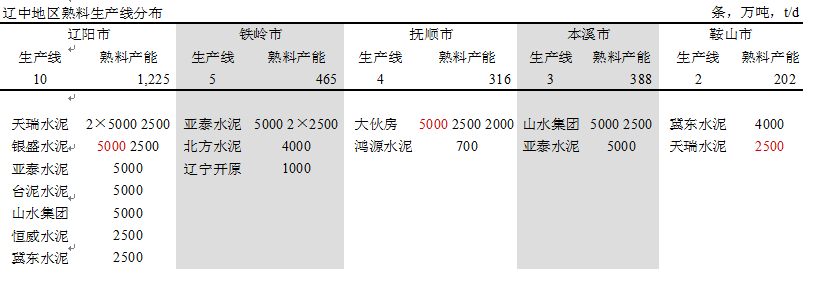

亚泰的熟料产能规模最大,分布在铁岭、本溪、辽阳三地,最具区位、规模优势,并积极抢占控制终端市场的先机,进入商混搅拌站;

天瑞,在辽阳双5000 t/d 生产线,近期在辽阳、鞍山收购两条2500 t/d 线,同时加大水泥能力的配置、收购两家200万吨的水泥粉磨能力,并扩建1条100万吨水泥生产线;

山水在本溪、辽阳通过收购工源、小屯水泥厂,新建两条5000 t/d 生产线,在沈阳拥有200万吨粉磨站,形成品牌、区域、规模优势。

随着亚泰、天瑞的新一轮收购扩张,以及银盛、大伙房、北方新线将相继投产,辽中地区的市场格局正在变化,主导企业的规模得到提升,区域的产业集中度随之提高,大企业间的对话能力进一步加强。

2001~2012年的12年间,没有一家水泥企业能在第一的位置上坐稳两个时段,只有天瑞一家在2008~2012年4年间保住前三;2015年会不会发生变化?我们认为肯定会有变化,但希望这个变化能够跨度更大一些,2012年前3家产能达到66%,2015年突破80%也并非不可能。面对市场考验,企业单靠规模扩张来推动市场整合显得势单力薄,相互参股、市场交换、产业链延伸等多种模式正在探索、出现。

主导企业:“三二一”格局续写

2009年,辽宁水泥产业正在经历第一轮的市场整合,当时笔者以“三二一”来形容其竞争格局,即:三家外来水泥大企业(山水、天瑞、冀东),两家本地煤炭产业的企业(沈煤、铁煤),一批本地有实力的水泥企业。

时隔四年,尤其从2012年开始,辽宁水泥已进入了第二轮的市场整合,市场结构调整正在加速。“三二一”格局描述仍然适用于现在的辽宁市场,但各个阵营的定义以及当中的主角都发生了变化:

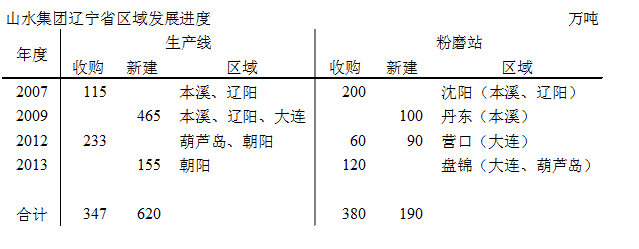

山水集团:全局推进 柔中有刚

上一次调研中,山水已大举发力,主要集中在辽中和辽南地区:

辽中:收购、新建并举,2007年收购本溪工源、辽阳小屯,2009年在收购的基础上又分别投产1条5000 t/d 线,并在沈阳苏家屯建设200万吨粉磨站、盘锦大洼120万吨粉磨站。

辽南:2009年在大连新建投产5000 t/d 线,收购营口盖州60万吨粉磨站后扩建为150万吨,在丹东配套本溪熟料生产线建设120万吨粉磨站。

辽西:还处于市场处女地,山水抢先通过收购、新建并举进入,2012年收购葫芦岛渤海4000 t/d 线和朝阳东鑫2500 t/d线,2013年在朝阳投产5000 t/d 线,现已将网络覆盖到辽西地区,初步完成了在辽宁全境的布局,合计熟料产能970万吨,是全省最大水泥集团。

山水在辽宁市场的推进节奏做得非常到位,布局策略在全国都可以说是值得推崇的。初期新建并购并举,连续几年坚持不懈,推进区域布局,从辽中、辽南再到辽西,目前在辽宁初步形成全境布局;山水在扩大产能规模时,关注熟料与粉磨能力的配套,实现一步到位,很多大企业在推进中注重熟料产能忽略粉磨能力的配套,而粉磨站恰恰是完成水泥生产的终端工序。

用简要的几句话概括山水的辽宁战略——“新建并购双管齐下,区域扩张分步实施,熟料粉磨均匀配置。山水战略柔中有刚,稳扎稳打步步为营,应对变局从容有余,区域控制联动制胜。”山水在辽宁的布局最具前瞻性,已形成规模优势 (辽宁本地1,500万吨,加之周边内蒙、吉林达到2,500万吨),实现全区域布局,在关键区域占领桥头堡,既可以建立各自核心区,又为以后市场整合打下伏笔,伺机继续扩充,连成区域,伸缩余地大,为进一步扩张打下基础。

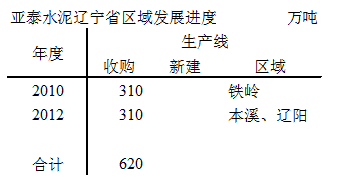

亚泰集团:“东北王”稳居辽中

“东北王”亚泰一直欲望进入辽宁,2010年10月亚泰接手辽宁新新集团手中的铁新水泥44%股份,两个月后又发布公告收购了铁煤持有的铁新水泥51股份,至此,亚泰共持有铁新水泥95%的绝对控股权,终于开启了辽宁大门,圆了多年大东北布局之梦。

“东北王”亚泰一直欲望进入辽宁,2010年10月亚泰接手辽宁新新集团手中的铁新水泥44%股份,两个月后又发布公告收购了铁煤持有的铁新水泥51股份,至此,亚泰共持有铁新水泥95%的绝对控股权,终于开启了辽宁大门,圆了多年大东北布局之梦。

2012 年 12 月 24 日,亚泰再下重子,收购沈煤集团持有的辽宁中北水泥80%股权、辽宁交通水泥50%股权和黑牛沟采石公司 100%股权,收购辽宁能源投资持有的辽宁交通水泥30%股权。

这意味着辽宁省两大最具实力煤炭产业的水泥板块均落入了亚泰囊中,在铁岭、本溪、辽阳布了三个位置,熟料产能合计620万吨,鲤鱼跳龙门进入全省前三,在辽中地区超过了原有的山水和天瑞,成为辽中最大水泥企业,优势明显。同时亚泰将在其他区域的经验衍射到辽宁,在沈阳这个最大的水泥消费中心但石灰石资源稀缺的地区,广泛开展商混,这种从下游终端产业的推进超过了区域内许多企业。

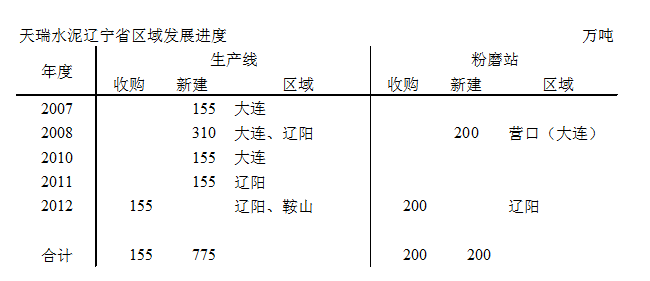

天瑞集团:加强粉磨、熟料配置 控制终端市场

2009年,天瑞是辽宁熟料产能老大,天瑞来辽宁时间比较早,布局策略是集中建线(主要集中在辽阳和大连),主要是熟料生产线。在看到山水的全面布局、亚泰的集中控制,加快了推进节奏:一方面,收购鞍山海城、辽阳山河熟料生产线,进一步扩大产能,加强区域布局,产能合计930万吨,和山水并列第一;另一方面,在激烈的市场竞争中,天瑞意识到不控制终端市场将成为发展短板,在辽阳收购两个粉磨站进一步扩大粉磨的能力。

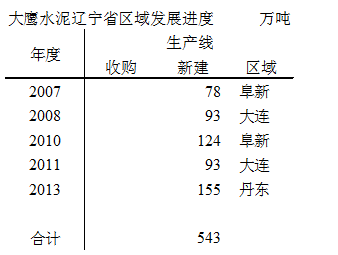

大鹰水泥:活跃在一线、引入国际化管理的本土水泥集团

在2009年调研时,就已经看到边宏光这个民营企业老板睿智的独到之处:大鹰水泥生产线分布在阜新(当时已投产1条2500 t/d,在建的4000 t/d于2010年投产)、大连(1条3000 t/d)两地,除自身在阜新、大连、营口分散建设了6个粉磨站之外,还与当地的其他另外20多家小粉磨站形成联营合作关系,抱团过冬,形成强大的互动网络。

过去的四年,面对市场的起起伏伏,本地大企业已纷纷落入外来企业囊中,或正在谈判接洽中,大鹰水泥却不为所动,一显东北汉子硬朗作风,有条不紊地推进发展节奏:布局上,2011年在大连投产第2条3000 t/d 生产线,2013年大鹰水泥在丹东投产1条5000 t/d生产线,市场相对独立,具备规模优势;技术上引进日本小野田进行合作;管理上,从大型水泥集团和其他知名集团引进人才,嫁接国外优越的管理经验,加上自身独到的市场理念、民营企业的灵活机制,成为一个活跃在第一线、有实力的本地水泥集团,在大企业纷争的市场竞争中独树一帜,这在本地民营企业中是非常难得的,在大企业集团的交叉布局中,大鹰水泥赢得一席之地。

过去的四年,面对市场的起起伏伏,本地大企业已纷纷落入外来企业囊中,或正在谈判接洽中,大鹰水泥却不为所动,一显东北汉子硬朗作风,有条不紊地推进发展节奏:布局上,2011年在大连投产第2条3000 t/d 生产线,2013年大鹰水泥在丹东投产1条5000 t/d生产线,市场相对独立,具备规模优势;技术上引进日本小野田进行合作;管理上,从大型水泥集团和其他知名集团引进人才,嫁接国外优越的管理经验,加上自身独到的市场理念、民营企业的灵活机制,成为一个活跃在第一线、有实力的本地水泥集团,在大企业纷争的市场竞争中独树一帜,这在本地民营企业中是非常难得的,在大企业集团的交叉布局中,大鹰水泥赢得一席之地。

北方水泥:守护东北三省市场的南大门

2009年3月份中国建材旗下北方水泥挂牌,在吉林、黑龙江的发展突飞猛进,特别是在黑龙江取下宾州以后,风卷残云、快速控制了市场。应该说,中国建材区域控制、利润提升的理念,在黑龙江得到了最好的印证,运用的可谓如火纯清。这其中重要因素在于黑龙江是一个相对封闭的、流动性较弱,且区域内集中度高的市场。但在有些区域,比如在开放的市场、流动性比较强的市场和竞争比较激烈的区域,这种理念的推进受到制约。北方水泥在辽宁的分布比较分散,未形成合力。

2009年3月份中国建材旗下北方水泥挂牌,在吉林、黑龙江的发展突飞猛进,特别是在黑龙江取下宾州以后,风卷残云、快速控制了市场。应该说,中国建材区域控制、利润提升的理念,在黑龙江得到了最好的印证,运用的可谓如火纯清。这其中重要因素在于黑龙江是一个相对封闭的、流动性较弱,且区域内集中度高的市场。但在有些区域,比如在开放的市场、流动性比较强的市场和竞争比较激烈的区域,这种理念的推进受到制约。北方水泥在辽宁的分布比较分散,未形成合力。

冀东水泥:起个大早赶个晚集

冀东,是最早进入辽宁的水泥企业,在其早期的“三北战略”中,东北战略是重中之重,2004年在鞍山投产1条4000 t/d,2005年在辽阳投产的1条2500 t/d,但此后随着其他区域市场的崛起,冀东将战略发展重点转移,在辽宁市场可谓“起个大早赶个晚集”。冀东在吉林已占有强势地位,辽宁是连接东北、华北的重要要地,若其淡出辽宁,吉林就会成为“飞地”, 一个薄弱的单独市场,因此,冀东不会轻易撒手,对辽宁市场的谋划并未停止,或者还会有”先来后到”机会。

冀东,是最早进入辽宁的水泥企业,在其早期的“三北战略”中,东北战略是重中之重,2004年在鞍山投产1条4000 t/d,2005年在辽阳投产的1条2500 t/d,但此后随着其他区域市场的崛起,冀东将战略发展重点转移,在辽宁市场可谓“起个大早赶个晚集”。冀东在吉林已占有强势地位,辽宁是连接东北、华北的重要要地,若其淡出辽宁,吉林就会成为“飞地”, 一个薄弱的单独市场,因此,冀东不会轻易撒手,对辽宁市场的谋划并未停止,或者还会有”先来后到”机会。

思考:从追随者到先行者 辽宁水泥探索产业升级之路

2009年笔者曾撰文《辽宁水泥:新征程 从先行者肩膀上起步》,指出“辽宁处于新一轮的结构调整过程之中,这个过程尽管较华东等地区晚了近5年,但在吸取此前各地区发展经验的基础,站在先行者的肩膀上,发展起点明显要高于其他地区。”四年时间过去了,辽宁省已完成了第一轮结构调整(确立新型干法为主导工艺),而第二轮以大企业集团为主角的整合大戏正在拉开,并且辽宁省水泥产业已从追随者的角色跨越到了先行者的角色,走在了其他区域产业升级的前面。

辽宁省2008年开始,处于新型干法水泥大力发展、加快落后产能退出的时期,但立窑并不可能短时期内迅速退出,市场的过剩是落后产能的过剩;随着之后的产能再持续投放,市场不断增压,从落后产能过剩演化成了新型干法产能的过剩。外来企业进入辽宁推动了区域市场整合,提升了产业结构调整。这一阶段主要是以技术结构调整为主线。2011~2012年是市场平稳过渡期,市场处于胶着弱平衡状态;进入2013年,新一轮的整合将以市场为主线、以区域市场控制为目标,在大规模、高层面上展开,加快提高产业集中度,加强市场控制力,推动产业结构进一步改善。

在前几年新型干法代替落后立窑的技术更新时代,企业跑马圈地、单纯的规模扩张,是当时发展的需要,也是市场、产业、企业发展所要经历的过程。国家出台政策鼓励产能过剩的产业通过兼并重组实现产能削减,国外水泥市场的经验也告诉我们,集中度是维护健康、稳定水泥市场的重要保证,近几年这一理念已被接受,成为当前企业发展的主流,而在辽宁,市场的大落大起也让企业悟出了平衡市场供需关系的道理,能够更理性地应对市场的变化。水泥企业集团的规模扩张是为了更有效地控制市场,通过兼并重组,对市场进行整合,避免大起大落,有效地平抑波动。

辽宁产业目前的竞争格局已是高层面的竞争,但组织结构调整还远未到位,市场集中度仍然不足,市场的平衡不是实际意义上的供需关系平衡、企业集团布局平衡,只是一种相对意义上的弱平衡。产业升级是一个长久的过程,任何一个市场发展都有自身的周期,具有起伏波动,一个成熟市场的最终形成或经过多次的市场筛选,正如陕西市场,在经历第一轮的大企业快速布局、第二轮的收购整合(海螺收购众喜等)后,市场价格从低谷走出,而第三轮的变革正蓄势待发。辽宁省已经经历过了市场的大起大落,第二轮市场整合推进,已站在了产业升级的起跑线上,将走的更远、更稳。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。