会员登录

会员登录

2013年10月份水泥工业运行解读

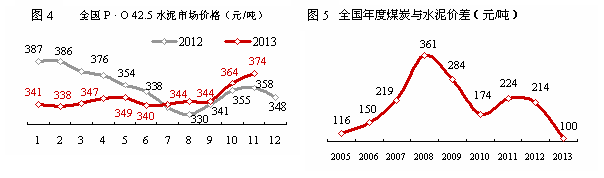

解读:全国2013年11月水泥价格走势(见图4)在需求支撑下继续上扬。煤炭价格11月价格微涨,水泥进入4季度旺季,价格上扬的幅度较煤炭要高的多。

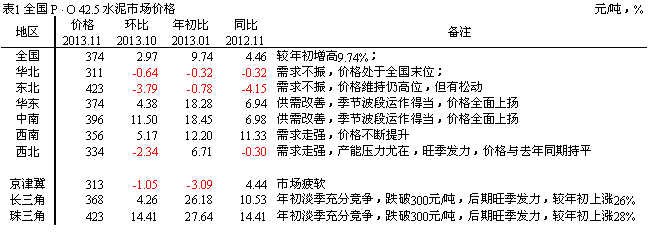

2005年之前水泥价格高于煤炭价格,而后,煤炭价格一路上扬,2008年和水泥相差361元/吨。一吨煤炭买两吨多水泥,之后价格逐步回落,随后两次跳水,2013年差价100元/吨,是近年来价差最低点(见图5)。

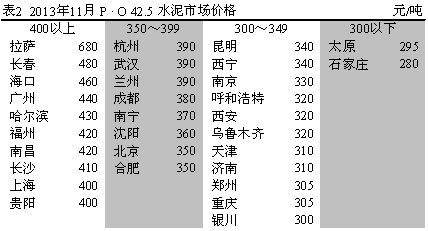

全国11月水泥价格东北地区最高,440元/吨,依次华东、中南、西北、西南、华北,分别为359、355、342、339、313元/吨。今年市场前低后高在去年已成共识,区域表现不一,表1给以解读:

表2给出各省、市、区价格,海口、福州、长沙、上海再上一层楼进入第一梯队(400元以上);郑州脱离第四梯队(300元以下),现在只剩太原、石家庄。

2014年市场成为关注焦点,大家都有期待。2013年年底价格已在高位,明年一季度是走量还是保价?有不同看法,2012年价格是由高走低,2013年是由低走高,其背景有所不同。2010年年末旺季限电造成市场水泥供应严重不足,价格飙升;2011年限产保价是市场主流;2012年,新增产能集中释放,市场供给压力加大导致价格一路走低;2013年,一季度市场经过充分竞争迫使成本高企业逼停;国家出台严控新增产能,供给受到遏制;再则季节转旺、供需关系得到改善,随着市场需求逐步向好价格稳步攀升,进入四季度旺季,价格更是大幅上扬,近两年受压抑的市场价格得以报复性反弹。这是三年来市场在需求、供给的转换中价格的表现,今年在长三角、珠三角价格的巨大反差更加说明破解产能呢过剩还是要靠市场解决。2013年年底多重因素推高价格,最根本的因素是旺季供给得到充分释放推高价格,一些地区仍有零星限电、限产。2013年底的高价格不同于2010年,是在产能充分释放下的高价格。今年的走势验证了年初对市场价格走势的预判:2013年将不同前几年,价格单边向上或单边向下走势,价格将随水泥市场季节特有规律运行。供给2013年水泥市场的运行轨迹有理由继续看好2014年水泥市场。

本月重要动态

11月15日,《中共中央关于全面深化改革若干重大问题的决定》(下称《决定》)全文公布,涉及经济、社会、生活的各个方面,对水泥产业产业发展进行决定性的方向指导。

市场:市场在资源配置中起决定性作用

《决定》提出:紧紧围绕使市场在资源配置中起决定性作用深化经济体制改革,坚持和完善基本经济制度,加快完善现代市场体系、宏观调控体系、开放型经济体系,加快转变经济发展方式,加快建设创新型国家,推动经济更有效率、更加公平、更可持续发展。

专家解读:

知名经济学家华生

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。