会员登录

会员登录

2013年10月份水泥工业运行解读

《指导意见》提出:着力加强宏观调控和市场监管,坚决遏制产能盲目扩张;着力发挥市场机制作用,完善配套政策,“消化一批、转移一批、整合一批、淘汰一批”过剩产能;着力创新体制机制,加快政府职能转变,建立化解产能严重过剩矛盾长效机制,推进产业转型升级。

有专家认为,单靠政府的有形之手难以根除产能过剩的顽疾。中国社会科学院工业经济研究所研究员曹建海说:要让市场力量在化解产能过剩的过程中发挥作用。他表示,行政调节很难彻底解决目前的产能严重过剩问题,根本的办法还是依靠市场选择,进行优胜劣汰。

日前发布的中共三中全会公报指出,经济体制改革是全面深化改革的重点,核心问题是处理好政府和市场的关系,使市场在资源配置中起决定性作用和更好发挥政府作用。看来,加快形成统一开放、竞争有序的市场体系,着力清除市场壁垒,提高资源分配效率已经刻不容缓。

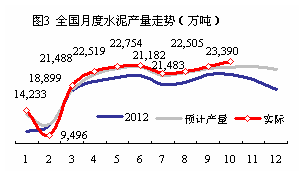

水泥产量:10月度产量再创新高,4季度市场开门冲高

产量数据:据国家统计局公布数据显示,10月份全国水泥产量2.33亿吨,同比增长8.90%,1~10月份水泥产量19.80亿吨,同比增长9.05%(图3)。

解读:全国10月水泥产量持续平稳增长,产量2.33亿吨,创历史当月最高水平,2013年1~10月实际产量走势高于预期产量,高出1.22%,由此推算今年产量在24.20~24.40亿吨之间。

解读:全国10月水泥产量持续平稳增长,产量2.33亿吨,创历史当月最高水平,2013年1~10月实际产量走势高于预期产量,高出1.22%,由此推算今年产量在24.20~24.40亿吨之间。

4季度,华北、东北、西北已逐步进入市场淡季,产量高峰已过,1~10月这三地区水泥产量均高于去年同期;华东10月产量6,948万吨低于预期,与9月产量持平,去年11月产量是当年最高值,今年11月产量是否会再度冲高我们拭目以待;中南10月产量创历史新高,后期向上动力明显,在近期湖北市场调研中,10月市场需求井喷,供不应求,价格随之大幅拉升;西南地区10月产量拉升强劲,走势直追2012年,贵州市场今年表现异常强劲,是市场黑马,从需求判断较上半年势头有所放缓,但明年上半年仍然会有不错表现。

今年市场表现远超预期,总结如下:宏观面好,新一届政府稳中求进政策奠定市场稳定向上基础;房地产、基本建设项目、农村市场都有良好表现,部分地区房地产项目火爆;在政府出台强力遏制产能过剩政策背景下,新增产能增长势头受到遏制,供需矛盾有所缓解。

今年市场表现特点是:淡季走量、旺季走价是大部分地区特征,成为市场主流。大部分地区上半年市场需求并没有出现下滑,但市场反应量走的不错,价格却没有走起来。一季度,相当部分地区通过充分竞争,强势企业产能充分释放,利空出尽,为后期市场拉升价格拓展了空间;随着旺季来临价格逐步拉高,尤其在10月,主导企业果断大幅提价,被市场很快消化,和股票市场一样,旺季市场买涨不买跌。

水泥价格:前低后高预判成立,10月季节价格上涨成功,后期行情继续看好

价格数据:11月全国 P.O 42.5散水泥均价374元/吨,较年初每吨增长33元,增长9.74%。煤炭价格453元/吨,较年初每吨下跌54元,下跌10.65%。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。