会员登录

会员登录

2013年10月份水泥工业运行解读

11月22日公告的《中共中央关于全面深化改革若干重大问题的决定》明确了“紧紧围绕使市场在资源配置中起决定性作用深化经济体制改革”。这也给水泥行业的结构调整、产业升级指明了市场化的方向,那就是要在市场竞争中推动产业的发展,在市场竞争中淘汰落后产能、完成产业的结构调整。

经济稳定增长为深化改革奠定基础

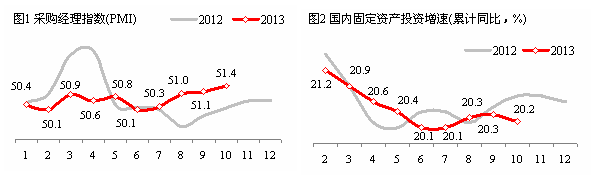

中国经济数据:国家统计局和相关部门陆续公布经济发展数据,10月份中国制造业采购经理指数(PMI)为51.4%(见图1),1~10月份全国固定资产投资(不含农户)同比名义增长20.1%(见图2),增速比1~9月减缓0.1个百分点。

解读:在三季度经济发展向好的基础上,10月份经济运行继续保持增长稳健、结构优化的发展态势,经济增长立足于提高质量和效益,发展总的趋势仍然是稳中求进、稳中向好。正如我们在水泥工业9月份运行解读中所预期的那样,10月份的经济运行总体平稳,具体各项增速指标有升有降,在幅度上没有大的起伏。

首先,经济运行的先行指标,10月份中国制造业采购经理指数(PMI)为51.4%,比上月提升了0.3个百分点,已经是连续13个月位于临界点以上。同期公布的汇丰中国制造业PMI终值为50.9,比上月提升了0.7个百分点,二者走向同时说明宏观经济继续向好的发展趋势。

1~10月份全国固定资产投资(不含农户)同比名义增长20.1%,比1~9月份下降了0.1个百分点,其中全国房地产开发投资68,693亿元,同比增长19.2%,增速比1~9月份回落0.5个百分点。从环比看,10月份全国固定资产投资(不含农户)比上月增长1.43%,增速比上月提高了0.09个百分点,综合来看,固定资产投资增长符合预期,仍然处于稳定增长的状态。

从实体经济运行的情况来看,10月份规模以上工业增加值扣除价格因素同比实际增长10.3%,比9月份加快0.1个百分点,从环比看,10月份规模以上工业增加值比上月增长0.86%,1~10月,规模以上工业增加值同比实际增长9.7%。规模以上工业增加值增速好于此前的预期,瑞银(UBS)经济学家汪涛说,工业增加值是衡量中国经济总体状况的关键指标,他指出,中国经济动能仍相当强劲,也许反弹幅度不是太大,但也没有放缓。

实体经济的运行延续了三季度经济稳中向好的态势,经济的稳定增长为下一步改革的深化和经济发展方式的转变创造了良好的条件。在10月份的宏观经济数据总体趋稳的情况下,居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)多少引起了一些疑虑。10月份CPI上涨3.2%,比上月又提高了0.1个百分点,创出近8个月的新高。许多专家表示尽管四季度CPI仍将保持温合上涨,但不会影响今年防通胀宏观调控目标的实现,但CPI上涨的同时,10月份PPI同比下降1.5%、环比持平,没有延续前4个月下降幅度逐渐收窄的趋势,说明尽管经济持续向好,但经济内生性增长动力仍显不足,经济回升过程也难免会一波三折。尤其是我国仍面临严重的产能过剩矛盾,使得工业经济持续复苏之路更加曲折。对于CPI的走高和今后PPI是否会出现与CPI不同方向的走向,应密切予以关注。

10月初,国务院发布的《关于化解产能严重过剩矛盾的指导意见》(以下简称《指导意见》)指出,“2012年,我国在钢铁、水泥、电解铝、平板玻璃和船舶等领域的产业产能利用率分别为72%、73.7%、71.9%、73.1%和75%,明显低于国际通常水平”。中国工业经济联合会会长李毅中这样表达产能过剩对经济发展的影响:“工业在未来很长一段时间内仍然是中国经济增长的主要动力

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。