会员登录

会员登录

广西:产能发挥、销售利润、生产线规模,名列全国前茅

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

广西壮族自治区,简称"桂",首府南宁市,中国五个少数民族自治区之一。位于中国华南地区西部,从东至西分别与广东、湖南、贵州、云南接壤,南濒北部湾、面向东南亚,西南与越南毗邻,是西南地区最便捷的出海通道,在中国与东南亚的经济交往中占有重要地位。

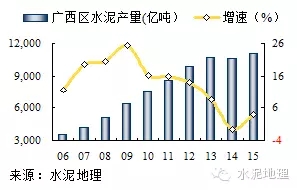

广西2013年水泥产量首度超过1亿吨,进入亿吨水泥俱乐部,全国排名第10。2001年以来,广西水泥产量平均增速12%,2015年水泥产量1.11亿吨,是2001年2,140万吨的5.2倍,高出全国 (3.7倍)1.5倍。

一、水泥价格

广西是水泥输出地区。一,沿西江流向广东珠三角;二,从玉林面向广东粤西;三是,通过海路向海南,因此水泥价格低于周边地区。华南4季度是水泥传统旺季,水泥用量放大拉动水泥价格,往年年末都有价格拉涨行情。2015年价格走势一路回落,年末受需求动力不足和未来新增产能双重压力,价格无反弹之力。

不同以往,2015年末较价格较前3年平均低123元/吨,2006年承接2015年末低位价格。价格已在抄底价位,新增产能是未来提价压力,那就要看需求和行业自律组合拳如何打了。

二、水泥产量

广西水泥面对两个市场,一是,本地经济快速发展,水泥用量东大幅增加;二是,西江将广东、广西链接在一起,广西石灰石资源丰富、高品位,沿江物流条件便利、成本低,成为广东水泥的一个重要来源。

进入21世纪,广西水泥产量增速11.65%,高于全国10%水平。2013年,水泥产量突破1亿吨,连续3年维持在1亿吨以上,平均增速4%。

三、新增产能

广西区新型干法水泥发展经历几个阶段。随着海螺、华润、台泥等大企业集团进入,广西水泥工业发生革命性变化。

上世纪1996年,本地企业华宏水泥建设第一条1000 /t/d 线;2001年鱼峰水泥引进建设3200t/d 线,开启广西新型干法水泥发展先河。

2004年,是广西水泥水泥史上重要一年。华润、海螺两家进入广西,广西是华润的福地,由此成为水泥业黑马;海螺开辟第二市场,桂林是进入广西的起点。两家企业在广西新型干法水泥这张白纸上描绘蓝图。华润在两广实施"两点一线"战略,海螺在广西形成"三点合围"战略,两家大企业集团的战略,使广西水泥工业在起步之初,就处在一个高水平起点上,抬高进入水泥业门槛,这和大部分区域有所区别。

2005~2008年,广西水泥发展高峰期,投产19条线,产能2,765万吨。华润通过收购红水河进入南宁市场,先后在两地建设3条线,目标南宁市场;华润最为用心的是"两点一线"战略实施:立足广西基地,面向珠三角市场,通过西江物流形成系统成本优势,立足两广。在贵港平南、覃塘两地建设5条5000 t/d 线,经西江打开珠三角市场大门。海螺北起桂林、西至扶绥、东到玉林,构架3个大型生产基地,一期布局5条5000 t/d 线,辐射广西主要市场,初步完成广西战略布局。两家企业熟料产能占到全区61%,集中度大大领先全国其他地区,两家战略层面的竞争使广西水泥工业在初始阶段就处于高起点、高水平、高稳定。

2009~2011年,广西水泥发展最快时期,建设投产21条线,合计产能2,900万吨。华润继续发力,完成沿西江基地建设,7条5000 t/d线;随后加快广西内地市场布局,西南向百色、防城港,东南向玉林,东北向贺州,中部来宾,建设投产6条5000 t/d 线,在广西境内形成快速布局。海螺继续夯实三个基地建设,追加4条5000 t/d 线,在南宁收购四合工贸,即刻进行技改,提高其在市场竞争力。在这一轮发展中,两家将集中度进一步提高至65%,提高了4个百分点,市场控制力进一步提高、加强。

2012~2015年,为贯彻国发〔2009〕38号文件,抑制产能过剩和重复建设,生产线建设放缓,建设投产7条线,合计产能900万吨。期间华润、海螺两家企业没有新建线,海螺收购一家企业。两家企业集中度下降7个百分点,产能占比58%,其中华润35%,较2011年下降5.5个百分点。第二梯队台泥、南方、鱼峰都具一定规模,南方2009年进入,2011年收购金鲤在建线,2015年在崇左再投一条5000 t/d 线,形成三地4线布局。

2015年4月,工信部一纸批文:广西区水泥行业7个项目产能置换方案公示。同样在业内引起争议,从上追溯〔2009〕38号文没有起到应有作用,这次工信部产能置换,看到集中度会进一步下降,供需关系只有看老天了。2015价格已给出市场预判信号,行业普遍看不懂工信部产能置换方案到底是要解决什么问题。

四、供需关系

广西是一个平稳发展好市场,需求持续稳定增长,大企业集团市场控制力强,使广西水泥销售利润里几年来一直是行业排头兵,位于前三之列。

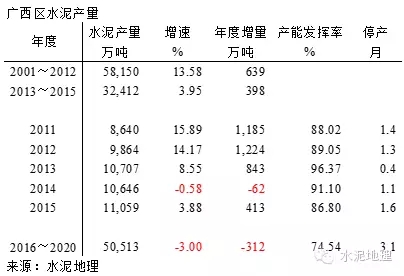

2001~2012年,发展期,生产水泥5.8亿吨,平均年增速13.58%,年增量639万吨;

2013~2015年,高位平台期,生产水泥3.24亿吨,增速3.95%,年产量均在1亿吨以上,年均增量398万吨。年产量高于前期,年增量低于前期。

广西水泥,量大,长期高增速保证市场稳定性和利润收益。2013年以来,平均增速4%,较前2年下滑10个百分点,尽管产量在高位,但年增量下滑很大,跌去38%。表明市场增长动力大幅下降。广西市场特点:产能发挥率在高位,80%以上,价格在低位运行,而产业效益领先于全国。假设十三五期间,按现有产能,需求增速3%负增长计算,2020年产能发挥率将下降12个百分点之多。广西水泥一直有出色的表现,十三五是乘胜而进,还是平庸无奇,是否会步北方后尘。关键还是要看需求和供给端的博弈,在此背景下再看大企业集团的市场控制力。

五、产能结构&集中度

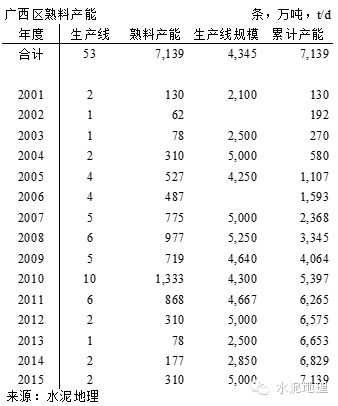

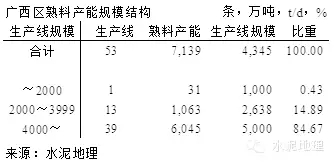

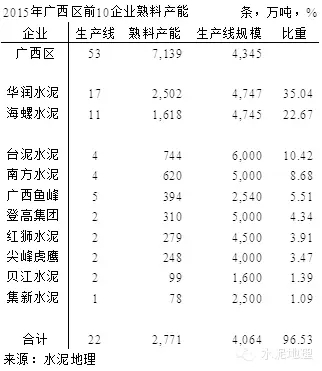

广西区53条生产线,熟料产能7,139(设计能力)万吨, 4000 t/d 规模以上生产线39条,熟料产能6,045万吨,占比85%,全国最高。中小规模生产线,14条,占比15%。2015年广西熟料产量7,188万吨,熟料产能持平熟料产量。

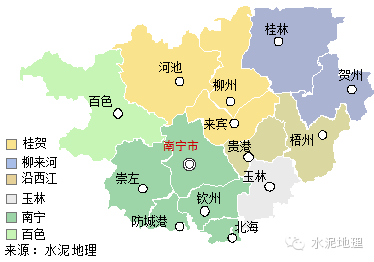

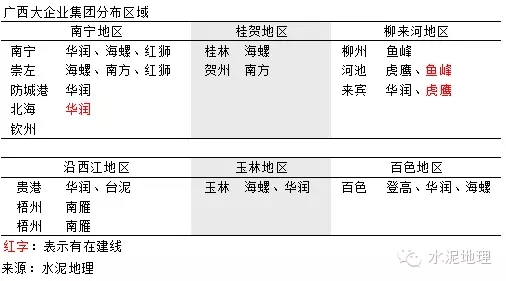

广西区划分为南宁、沿西江、玉林、百色、柳来河和桂贺六个地区。

南宁,熟料产能17条线,2,238万吨。广西最大产销区。华润6条线,800万吨,占比36%,分布在南宁两地和防城港;其次海螺4条线、600万吨;占比26%,分布在扶绥和南宁;南方在南宁横县和崇左,2地3条5000 t/d 线,横县两条线可沿西江东去珠三角,2015年和红狮前后脚投产一条5000t/d 线;2016年天等在崇左还将有一条5000 t/d 面世,真不知水泥能够卖到哪去,等待的是价格。市场最新消息,市场价格,长三角上调,广西下调,这是预期,还要再看。

沿西江,贵港、梧州,广西第二大水泥生产基地,是面向珠三角市场。12条线,2,000万吨。华润7条线5000 t/d 线,产能占比57%,雾锁西江,水泥基地沿江直接下船,最具成本优势;台泥4条线,产能750万吨。

柳来河,柳州、来宾、河池,11条线,熟料产能1,050万吨。鱼峰,5条线,产能400万吨,布局柳州、河池,产能占比37%,河池在建5000 t/d 线,今年也会下线;浙江民企独处一隅,在河池建设两条4000 t/d 线,据悉,来宾在建5000 t/d 线;华润在来宾一条5000 t/d 线,柳州有3家地方民营企业。

玉林,5条线,熟料产能775万吨。海螺,产能4条线,620万吨;华润,一条5000 t/d 线。除向本地市场外,面向粤西地区,是广西市场效益较好地区。

桂贺,桂林,贺州,4条线,620万吨。海螺在桂林2×5000 t/d 线,最具规模优势,华润、南方各一条5000 t/d 表现也不俗。此处和湖南永州交界,有海螺3条5000 t/d 线。

百色,4条线,564万吨。登高、华润、海螺,登高2×5000 t/d 线,在这里华润、海螺规模不占优。海螺在百色凌云收购通鸿水泥后投巨资改造,和贵州安龙海螺和云南文山海螺相呼应。

不完全统计,在建线5条,今明两年投产。这5条线投产之时,是"机不可失"还是"生不逢时",只有看需求了。

华润,广西真是华润的福地,而且能够一以贯之,持续地推进。首先是从南宁进入,继而借西江出道,进军珠三角市场,实施水泥三要素精髓:大基地、大市场、大物流。在和海螺较量中,学习、提高、成长、完成。揉进有华润特色的生产基地+中转站模式,更加靠近市场,降低物流成本,实现系统成本最优。华润在珠三角得手后,又杀回马枪在广西全面分布式布局,渗透市场。11年来一股气在广西一地建设16条线,其中15条5000 t/d 线,是仅次于海螺在安徽的建线记录。华润"两点一线"战略是如此的潇洒流畅,然产业内行惊诧,已成为经典。其实不然,2007年西江断流,华润"两点一线"战略遭遇"滑铁卢",面临生死挑战,而这"生死战"不仅让华润获得重生,更让华润一脚踏进广东,在封开建设离市场距离更近、规模更大、成本更低的大型水泥生产基地,和广西基地形成双保险保供珠三角市场。华润不仅是产品进入珠三角市场,通过收购越秀、环球,在珠三角核心市场有了生产基地。华润这一幕幕戏局性大戏的背后一定会有更精彩的故事。

海螺,完成在全国最大市场长三角"T"型战略后,将目标市场锁定珠三角。长三角、珠三角市场是以城市群为目标市场,全国规模最大、最稳定的市场,海螺在这两个市场引领作用不可估量。海螺在两广布局非常有特点:因地制宜,战略先行,同步市场发展,在市场的控制权不断得到加强。"大基地、大市场、大物流"是对海螺"T"型战略的高度总结,海螺在对两广进行调研后,决定在两广分而自治。广东是以英德为基地,借北江和公路进入珠三角市场。广西是瞄准三个城市市场分布布局,发散性控制市场,对全区进行合围。海螺不是一味地简单去复制以往成功经验,因地制宜,制定本地区发展战略是海螺根本。海螺的广西"三点合围"战略是一个尽心熟虑战略。广西市场大部分集中在内陆地区,外围和广东、湖南、贵州、云南交界。这和长三角地区有本质区别。通过几年来对海螺长期关注,海螺在广西布局可谓用心良苦,广西战略的不仅仅是对区域内市场进行"三点合围",也将如何向外延伸,和周边地区对接进行考虑,这一战略布局是在市场不断发展中逐步形成的。2004~2007年,海螺在桂林5000 t/d;扶绥2×5000 t/d目标南宁并分流海南;玉林除本地辐射广东粤西市场(没有资源),完成在广西三点布局。2008年,修生养息一年。2009~2011年,市场持续发展,海螺在桂林、玉林、北流配置二线,降低运营成本,扶绥建设三线,加大对南宁市场话语权。在38号文公示后,海螺收手建新线,在南宁、百色收购两家企业,完善广西布局。

广西的战略看的非常清楚,重要的是这三个支点是如何形成一个更大的市场战略版图,不经意这就会流过。

桂林,2004年率先在广西建设的第一个基地,它的东北是湖南永州,海螺在永州祁阳、江华投下3条5000 t/d线,和桂林海螺形成"小三角"区域。再向西看,为什么收购广西独处一隅的百色通鸿,海螺2011年在云南文山收购壮乡水泥,2014年投产5000 t/d 线;2013年在贵州黔西南安龙建设3200 t/d 线;连同在2012年收购的百色通鸿。海螺在两年内将三地基地组装成跨两省一区交界的"小三角",又完成了一次区域整合。再看玉林,前两年玉林、北流两家海螺是将产品售往粤西地区,目前海螺在粤西阳江先后投产5000、12000 t/d 线,在茂名5000 t/d 线已批复,海螺将从两个方向向粤西输入水泥。扶绥海螺已有海南的通道,根据市场格局变化,扶绥海螺正着力打通西江水路通道,进一步拓展市场。海螺大视野战略布局是一般企业无法复制实施的,背后有强大的资本实力和市场运营能力。

第二梯队台泥、南方、鱼峰,除台泥外,其他两家都有发展,尤其鱼峰抓住最后一次机会,真是十年磨一剑,走出柳州在河池布下两条线。

广西南方远离南方主市场,南方在长三角、湖南、江西都是处在主导地位,引领市场。而广西南方则不然,其特点:规模不大、区域分散,但也有鲜明特点:装备精良,单线能力很强。在崇左新投线采用高固气比水泥技术,横县两条5000 t/d线背靠矿山资源沿江物流,在南方系的企业中,其技术指标都有良好口碑,广西南方换了个活法,表现也是可圈可点。遗憾也不是没有,和鱼峰结缘有一次机会却擦肩而过,不然可能会形成三足鼎立局面。

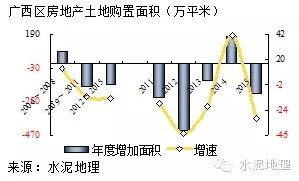

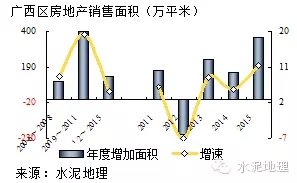

六、房地产影响

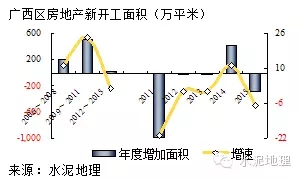

广西区新开工、土地购置面积表现和全国一样,都在下行通道中。

新开工面积,2012~2015年,新开工面积平均年增量22万平米,2009~2011年,年增量516万平米,相差非常悬殊。2011年以来只有2014年有增长。土地购置面积,2006~2008年是房地产建设的高潮期,而后大部分年份处于负增长。房地产的供给端处于一个踩刹车状态。

在房地产新开工、土地购置面积供给端严控下,房地产销售形势表现不错,2006年以来销售都有增长,2009~2011年是销售红火期,平均年销售增长400万平米。这一期间的两端有年均100万平米出头增量。

广西房地产业压供促销,表现非常明显。

结束语

广西,市场快速成长的大舞台,为企业发展营造了非常重要机会。华润、海螺把握时机,在广西市场上战略实施的如此精彩:既有高唱凯歌的喜悦,也有跌宕起伏的悬念,既有错失机会的遗憾,也有挑战自我的信心。华润、海螺两家在广西市场博弈中,相互借鉴,相互学习,相互成功,谱写了一首地方水泥工业发展大戏。

广西立足本地市场,借西江面向广东珠三角大市场和粤西市场,面向两个市场,是广西水泥工业发展方向、战略的定位。广西以华润、海螺大企业集团战略发展为依托,促进、带动广西水泥工业发展,以大企业集团基地建设为中心,生产线规模以5000 t/d 为主,保持高效的运转率降低运行成本,从而获取市场销售利润,走出一条地方水泥工业健康发展之路。

广西水泥工业发展经验:一条江,两个好市场,两个好企业集团,两大战略交锋并推动产业进步。这些因素,不是每个地区都具备,即使具备是否能够复制也要画问号。

红花还要有绿叶,台泥、南方、鱼峰在两大集团如此强势对垒中,仍有一席之地,并从另一个层面润色、推动,共同促进广西水泥业进步。

广西机遇与挑战并存,随着市场转向,市场整合还会进一步推进。广西有良好的基地布局基础和企业组织结构,市场整合会更上一层楼。市场倒逼机制正在形成,大企业集团在战略层面有进有退必然是今后市场热点。

新增产能是行业老问题,这个球从长三角踢到全国,现在又从西南踢到华南。根子是市场好了都想从市场获取收益。看看西南、再看看华南,新增产能的主推并不是大企业集团,但你若不建其他人也会建。金隅、冀东听话,集中度下降了;山东中联不得不建,建了就得停。新增产能根本问题是在项目审批制,喊了这么多年,该批还得批。为什么很多地方新增产能少了,是市场需求下滑了,最主要的是利润空间没有了。大家再仔细看看,真正产能过剩的区域,是产能难于退出。

华南在市场向好背景下踩过新增刹车,但现实中的市场利润给了一些投资者和地方政府对未来的期盼,现在轮到华南,看来是躲也躲不掉。

在现实市场中,差的市场,过剩产能退不出;好的市场,新增产能刹不住。这一现象一直在伴随我们,十三五要解决的应该就是这个问题。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。