会员登录

会员登录

湖北水泥:新挑战,如何承受需求下行

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

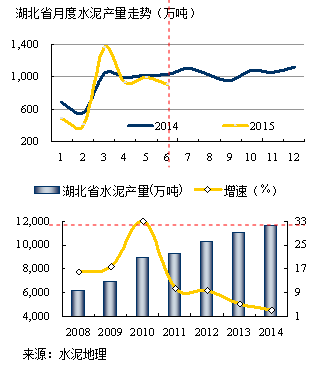

湖北省位于长江中游,在长江一线与重庆、江西、安徽相连,在内陆与河南、陕西、湖南交界。2015年,水泥产量同比下降4.75%,首度出现负增长。2008年后湖北水泥产量一路攀升,在2011年增速开始回落,历时5年,2015年总量出现负增长。

湖北在控制新增产能为行业树立形象,2009年新投17条线,产能1,800万吨,2010年新投7条线,产能1,000万吨,两年新投产能相当于产能总和。规模过大、过于集中的产能投放,价格随之而落。即使在市场上升期,也要控制产能的的无序增长,在2011~2014年的4年中仅有两条线投产,而需求增加了2,700万吨,不仅消化了过剩产能,并极大地改善了供需关系。

2015年全国价格普跌值得业内深刻反思,最重要的问题是没有意识到需求对市场的影响,产能供给的控制是来自产业,是自发主动行为;需求下滑,是市场行为,下滑的力度、速度、时间、地点不受控,笔者在去年撰文不断提出:面对下行市场,你准备好了吗。今年市场下滑导致价格下跌,就是需求下滑所致。全国最好的华东、华南市场;有效控制产能过剩的山东、湖北市场;正在复苏的西南市场;价位最高的东北市场;继续回落的华北、西北市场,全国除西藏市场外无一幸免,价格下滑。价格越是在高位的下滑幅度越大。这样再看湖北价格下滑的原因就很清楚了,2015年价格下滑的共性在于──需求全线下滑。

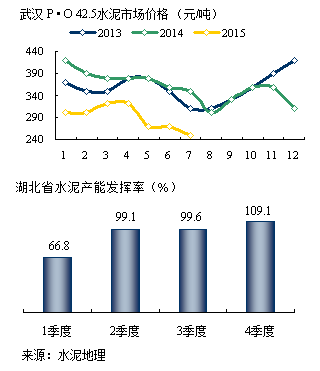

湖北水泥产能发挥率90%,在全国是产能高发挥地区,这主要得益于在前几年的产能控制,4季度是市场旺季,往年甚至出现供不应求局面。前面说过湖北与6省市交界,而且大部分是低价区。湖北内控产能,外抵进入者,价格一直保持在全国中等偏上。

2014年,旺季没有旺起来,让人记忆犹新,今年下半年市场有可能再步去年后尘应不足为怪。一位企业老板谈到今年市场:现在的价格大家都亏本,若市场没有起色,肯定会有一些企业出局。但也有乐观者,今年雨水较大,不排除下半年会有小行情。即使价格反弹,也只是局部地区,全省大面积的反弹没有需求的强力支持是没有可能的。

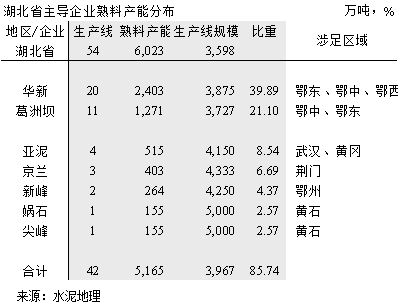

华新、葛洲坝两家产能占湖北省61%,华新产能主要集中在东、西部;葛洲坝基本在中部,目前在建两条5000 t/d 线也落脚中部。两家企业在湖北的市场影响力不亚于山东的中联和山水。

亚泥在武汉一地布下3点,市场区位优势十分明显;京兰在鄂东、鄂中交界处;曾有华新、葛洲坝为争其控制权,最终无果,仍由京兰掌控;新峰由掌门人诸葛操盘,打理市场;娲石基地、市场分布黄石、武汉,借长江一肩挑两担。

回到本文的主题,需求进入平台期大家都有思想准备,但真正"狼"来到了家门口,你会怎么办?华北市场需求一滑再滑,价格一降再降,根本没"商量",华北是需求下滑先行区,现在已波及到全国,市场容量的弹性、区域的流动空间都遭到挤压,如何在新常态下产业继续前行是一个新课题。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。