会员登录

会员登录

四川水泥市场:西南最早进入需求平台期的市场

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

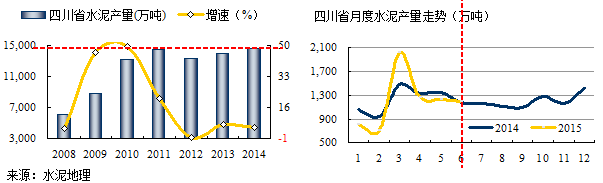

四川地大物博,人口众多,是西南重镇。2008年5.12大地震,水泥产量爆发性增长,从2008年的6,067万吨迅速增至2010年1.32亿吨,短短两年间翻了两倍,这是大自然作孽后给水泥产业的"需求回报"。而后增速开始下滑,灾后重建结束了,4万亿拉动结束了,水泥产量进入到一个低速发展期。2015年7月四川水泥产量7,207万吨,同比下降0.66%,在今年全国需求快速下滑背景下仍表现了很好的抗跌能力。

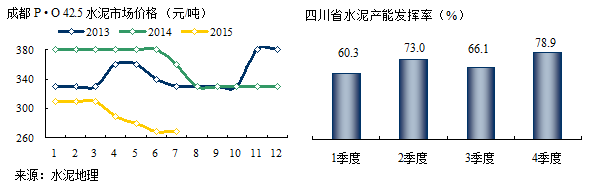

四川区域大,但成都价格一向有风向标作用,成都市场主要是由北部都江堰拉法基、彭州亚泥和南部乐山峨胜3家企业主导,在四川价格要比周边高一些。今年市场需求大幅下滑,受周边市场影响,价格随之下滑,突破10年来的价格底线,6月以后价格基本企稳。周边地区价格较低,虽在拉涨,但企业间对市场前景看法不一。

四川全年水泥产能发挥率70%左右,3季度是雨季,4季度最高。常规统计下半年产量占全年52%。下半年市场对大家都是考验,当前价格止跌企稳是关键,否则会越发困难。

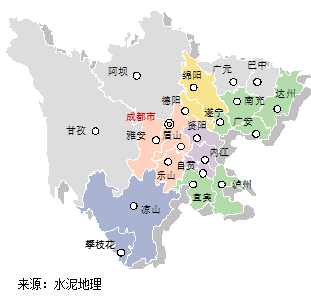

川东北(广安、达州、南充)竞争最为激烈,西南、海螺、红狮、华新、台泥,弹丸之地,5家大集团企业,2,000多万吨熟料产能,其次川东南(泸州、宜宾),西南、红狮、台泥、拉瑞、星船城,1,200万吨熟料产能,两地产能过于集中,本地市场难以消化,与重庆相邻成为目标市场。

最大市场大成都(成都、眉山、雅安、自贡、乐山)是四川最大水泥消费市场,峨胜、亚泥、拉法基有区位优势,尤其拉法基在商混市场、工程项目、零售市场做的有声有色;峨胜产能集中,市场脚踏两端,成都南部主城区和川西水电工程;西南水泥在大成都、德(阳)绵(阳)地区集结重兵,拥有2,000万吨产能,主要分布在成都外围市场。

川西北、川西南地区主要主导企业西南和星船城,但区域范围大、市场规模小。

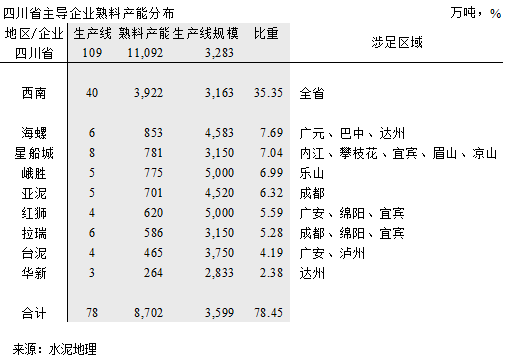

西南水泥2012年入川,整合产能近4,000万吨,占全省产能35%。大大提高了集中度,并在四川的区域版图划分上有了推进,足迹遍布15个地区,但过于分散,还未形成有效抓手。海螺主要集中在东北部地区;星船城所在区域非常分散,主要产能集中在内江、攀枝花两地;峨胜、亚泥一个在成都南,一个在成都北,产能集中一地,具有产能规模、装备水平优势;红狮、拉瑞分布三地,有两地重叠,而成都和广安市场就相差甚远。

从市场整合角度看,四川刚刚起步,还有很长路要走,拉法基和豪瑞已经走到一起,在大陆很快也会提上日程,两家在四川的合并不会有太大的影响,但集中度的提高,必然会推动市场稳定、有序发展是不容置疑的。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。