会员登录

会员登录

湖南水泥市场:上半年走了量,下半年走价将形成共识

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

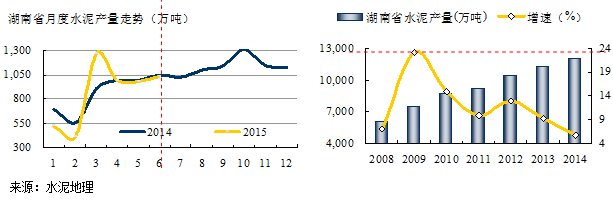

湖南位于中南地区中部,北交湖北,东联江西,南倚广东、广西,西联贵州、重庆。2015年,水泥产量同比增长1.91%,在今年来说应该是一个非常不错的数据。2008~2014年的6年间,湖南水泥产量翻了一倍,平均增速11.78%,是一个高速发展时期,2012年增速再度回落,从12.84%到2015年的1.91%,跌去10个百分点之多。

湖南紧邻湖北,但两地的水泥工业发展轨迹不同,华新一家在湖北产能占40%,并拥有百年老店的品牌。湖南不同,2007年南方"抄底"进入整合市场,2009~2010两年,湖南迎来了史上难得的"丰收年",平均增速近20%,两年增量2,700万吨,巨大的市场潜力拉开了大企业间的市场争夺战。

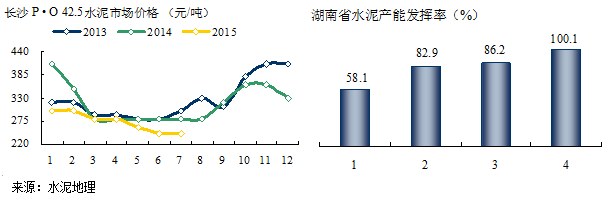

湖北水泥价格走势一直略高于全国,与之相反,湖南价格一直略低于全国,主要和高成长的市场与集中度有关。2015年7月水泥价格较年初下跌55元/吨,同比下跌35元/吨,下跌幅度要小于其他地区。湖南市场有一特点,市场价格是快跌快拉,快跌原因是新增产能释放为快速占有市场所致,快拉原因是一旦市场需求向好或进入旺季,几大企业主导,价格迅速拉起,可以说市场打的起也拉的起,价格波动性大。

湖南全年产能发挥率在80%以上,按季节递增,4季度最旺,基本可以满产满销。尽管湖南的市场形势略好于其他地区,但快速的需求下滑使企业明显感到市场压力。房地产的需求减少30%已不是最差;地方政府在土地财政、地方税收捉襟见肘,又值还债高峰期,资金压力巨大。基础设施建设需要资金启动,项目工程等米下锅迫在眉睫,这是今年市场压力所在。

4季度是传统旺季,2013年的年末冲击波不能企盼,2014年虽然未能出现全季节行情,终究也是拉了一把。2015年上半年已突破价格底线,能否止跌反弹,先要看3季度的企稳,再看4季度的发力。第一目标,重拾2014年走势,如有可能,在2013、2014年价格走势取中,应该就是今年市场最理想的目标了。

2007年南方水泥进入市场整合至2008年末,产能近1,000万吨,占全省新型干法熟料产能40%以上,而当时湖南落后产能仍在50%以上。继而南方水泥马不停蹄地新建、收购并举,扩大产能,立足东部并向中、西部推进。

受4万亿拉动,2009~2010年水泥需求大幅提升,伴随落后产能淘汰空间巨大,海螺从2009年至今,立足湘中为中轴线,以新建为主,基本以一年两条线速度布局,并向两翼辐射,是安徽省以外最大的熟料产能省份。

南方、海螺两家企业抓住湖南市场上升期,展开湖南会战,两家企业占到市场份额55%,两家都有在建线,若从实际产能计算,海螺应超南方,生产线的平均规模更是优于南方。

华新百年老店,有自己的考虑,没有向其他大企业一样形成区域阵地,而是走偏锋分散布局,东西南中5个点;中材进入较早,并不急于夺城掠池;冀东单线赴会,也有一席之地;红狮已积累单兵作战丰富经验,先进衡阳再下永州在建一条线; 2014年金大地这么块肥肉是怎么进入台泥的?

湖南一地,集中了全国前10中的7家企业,说明大家都看好湖南的市场容量和成长性,目前在建4条线,都集中在大企业名单中,集中度会进一步上升到80%以上。

在和湖南企业的交流中,普遍地认识到湖南市场已进入顶峰,以往的价格拉涨有一前提,若产能发挥率超过90%,价格就涨的上去,也稳的住,否则就会下滑。这是几年来湖南市场在上升期由于季节的变化引起供需波动,直接反映到价格上。

需求的下滑导致季节的供需弹性变缓,今年旺季非但不旺,还呈下降趋势,房地产对水泥产业的影响将是持续的,2季度价格的超跌也孕育着机会,湖南3季度反弹4季度走高是传统季节市场运作规律,价格已在成本线上,价格已经见底,借助市场季节上行价格反弹应是企业共识。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。