会员登录

会员登录

二季度加快推进水泥市场转暖:政策──项目──资金──实体

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

2015年水泥产量从2月发布就引起关注,但市场认为3月的数据才能较全面反映市场的正常表现。

全国2015年1~3月累计水泥产量,除西南外,全国和其他地区水泥产量全线下降,华北、东北、西北三地大幅度下降是意料之中。

华东、中南、西南地区略有下降基本持平,而往年都有一定幅度增长。这种大范围的下滑,在去年已有体现,一季度市场的下行是在意料之中。

但所有地区的3月当月产量同比下降都在15%以上,其中东北超过40%。

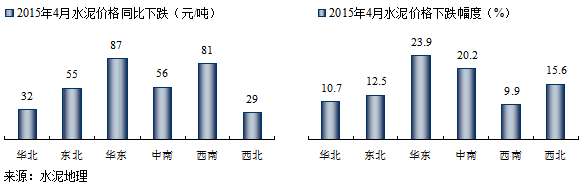

在产量出现下滑的背景下,价格幅度下降不一。华东同比下跌23.9%,87元/吨,其次为中南,同比下跌20.2%,81元/吨。

从目前市场反映看,去年市场走强的华东、中南和西南,表现低于预期,这也说明市场下行的动力加大。从房地产的相关数据来看,今年市场要比去年更为严峻,产业要对其严峻性有所清醒认识。

水泥是经济发展最敏感的“感知产业”之一,目前经济下行压力非常大,市场严峻程度高于2008年以及2012年。2008年主要为外部国际经济环境原因,2012年则是由于2008年4万亿投资效果尾声,而这几年政府在供给的控制以及需求下行两方面非常被动,政策的强刺激的作用时间越来越短,2012年的刺激仅使水泥企业2013年四季度受益,随后市场一路下滑。2014年的水泥市场已显现出动力不足,房地产下行和基建资金受限双重作用,2015年一季度这种态势延续,价格一路下滑,众多地区已出现历史低位,尽管4月份有部分地区拉涨,但也仅基本是以涨止跌、稳定信心,并非是市场的启动。

今年市场不旺的特征,表现在季节因素,商混不仅启动晚,而且新开工量大大低于同期;资金短缺是今年市场最主要的原因。从近期市场调研中,市场恢复达到去年同期的60~80%,乐观者表示,在5月前,能达到同期的80~90%,就可认为市场开始企稳了。

而从宏观上看,一季度经济数据超预期下行,房地产仍未企稳,出口后劲不足,经济下行压力有增无减。政府最近发布的动作可以看出,对市场下滑的态势要尽快止住。4月17日,李克强总理前往国家开发银行、中国工商银行考察,并在工商银行主持召开座谈会;两天后的4月19日,中国人民银行宣布普降银行准备金率,并在此基础上实施定向降准。并且李克强总理在4月17日的座谈会上告诫参会的金融机构负责人,实体经济是肌体,金融是血液,光有肌体,没有血液,经济活不了。金融和实体经济应该互为依托、相互促进、相辅相成。

从上可以看出政府拉动经济,从政策──项目──资金──实体,正在加快推进。近期民生证券报告《从供给收缩到需求扩张,事情刚刚起变化》中指出:十八大以来,在产能过剩的束缚之下,供给收缩一直是中央宏观管理的主要思路。不过,事情已经开始起变化。随着“一带一路”“互联网+”“中国制造2025”等大战略的实施,中央正在逐步摒弃紧缩的调控思路,这可能推动中国经济的大逻辑从供给收缩重新走向需求扩张。

二季度能否看到市场止跌回暖的迹象,水泥业应该率先有所表现。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。