会员登录

会员登录

2015年水泥需求分析

刘作毅:2015年水泥需求分析-全国

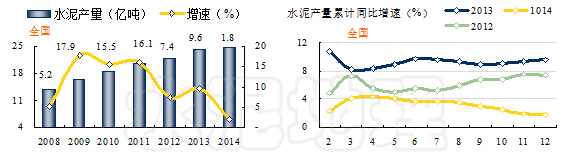

2008年全国水泥产量13.88亿吨,2014年水泥产量24.76亿吨,6年间新增产量近11亿吨,这无疑这是4万亿投资催生的结果。今年是“十二五”末年,未来水泥产量增长还有多大动力,本文仅从产量(可视为消费量)单一指标分析:

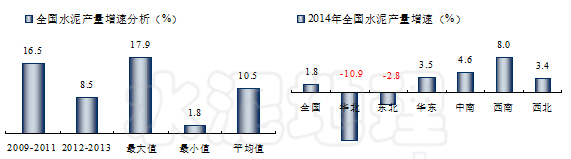

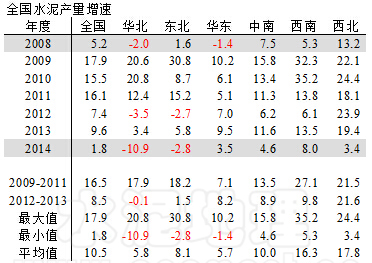

2009~2011年3年是4万亿投资拉动的轰动效应,3年产量平均增速16.50%;2012~2013年进入调整期,增速直降,拦腰截去,平均8.5%;2014年更是跌至1.8%,多年来最低。

2015年产量增速会是多少,笔者和多位业内资深人士交流,给出正负3%的上下限。这一数据上下限幅度大超往年,往年上下限幅度一般是2、3个百分点,并且今年增速最低限还给出负增长。主要判断依据是房地产对水泥需求的影响,以及北方地区在3年前就出现负增长,多米诺骨牌效应传递不是没有可能。

全国幅员辽阔,经济发展不一,从2014年区域看来,南强北弱格局明显,市场出现分化。

华北、东北,是负增长,华北2014年负增长19.9%,前景仍不看好;

西北,2013年增速19.4%,2014年3.4%,跌去16个百分点,跌幅之大远超预期;

华东,增速平稳,尽管2014年下跌6个百分点,但要好于2008年;

中南,2008年以来平均增速10.0%,仅低于西南、西北,好于其他地区,2014年增速4.6%,仅低于西南;

西南,2009、2010年连续两年增速超过30%,4万亿、灾后重建叠加效果,2012年大幅下滑,跌至6.1%,2013年强力反弹,2014年增速名列全国榜首,需求应该看好,但新增产能巨大,云贵两省2014年新增产能占到全国30%,后期新增压力过大。

2008~2014年以来水泥产量平均增速10.5%,从2008年的13.9亿吨增至到2014年的24.76亿吨,此间,2009~2011是4万亿投资的高增长期,高增长的投资拉动了需求。但供给的增长更为迅速,超过了需求,2010年供大于需的现象就出现,38号文件的出台,说明政府已经意识到了这一点,但没有有效措施实施。2012年供给释放尽管减速,但需求增速的大幅下滑,使2012年市场极度低迷。2013年需求上升,供给下降,使供需关系再度发生扭转,市场走高。2014年需求下降8个百分点,供给较2013年还略有增长,当年新增熟料产能近1亿吨,而产量仅增长6,000万吨,产能增长主要集中在贵州、云南,1,500万吨左右。2015年仍然有一定的产能释放。

2014年开始,笔者的关注点主要是对需求的关注,需求的波动对市场的影响更大,主要是,一是,产能的释放逐步下降,二是,供需关系的恶化,使企业逐步认识,对产能供给持续进行控制成为共识;但需求的下滑是无法避免与控制的。市场周期性的下行必然带来市场的分化、企业的分化,市场倒逼机制正在形成过程中,这是企业必须清楚认识到的。

2015年年度市场的由低走高,取得共识,但未来5年市场到了"需求平台期",产业更应关注的是:在国家经济增速放缓、环保政策日益趋紧的背景下,应加快市场整合,延伸产业链,进行产业转型,在新常态下完成产业升级。

刘作毅:2015京津冀、长、珠三角需求分析

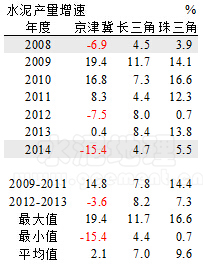

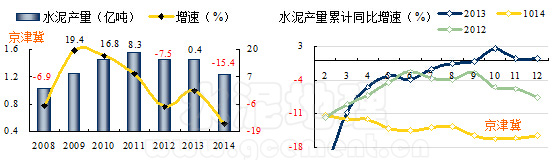

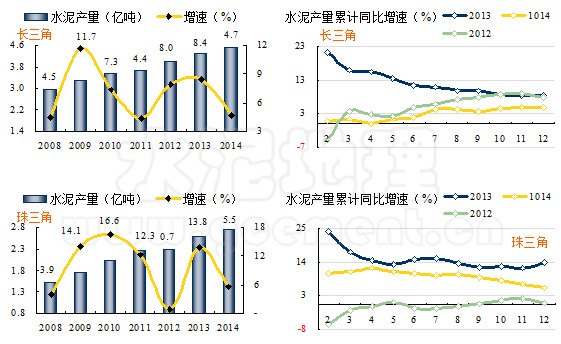

京津冀、长三角、珠三角是我国三大城市群,集中代表了全国水泥市场走向,2014年这三个地区产量分别为1.2、4.5、2.8亿吨,占到全国总量的34.4%。

京津冀、长三角、珠三角是我国三大城市群,集中代表了全国水泥市场走向,2014年这三个地区产量分别为1.2、4.5、2.8亿吨,占到全国总量的34.4%。但从这三个地区2008年以来水泥发展的进程看,明显出现分化:

2008年,京津冀负增长6.9%,长三角、珠三角分别为4.5%、3.9%,都低于全国5.2%水平;

2009~2011年,受 4万亿拉动,京津冀、珠三角高速增长,长三角由于在“十五”经历快速增长,进入稳步增长期;

2012~2013年,进入市场调整期,京津冀进入负增长,珠三角相应回调,长三角继续稳步增长,较前期略有提高;

2014年,京津冀增速下降幅度超过两位数,是全国市场表现最差区域,长三角、珠三角分别为4.7%、5.5%,仍大大高于全国1.8%水平。

从上述分析看,长三角、珠三角走好全国,而京津冀市场表现要较全国平均相差很大。

京津冀市场主导者:冀东、金隅;长三角市场主导者:海螺、中建材;珠三角市场主导者:华润、海螺、台泥。

“十三五”市场进入"需求平台期",长三角是全国最早启动的市场,2004年末市场供大于需,中建材进入大规模整合,而后遇到一个稳定的较高增速发展期,平均增速7.0%,保持一个较好的市场环境;珠三角平均增速9.6%,高于长三角,供需基本平衡,是全国最好的市场;京津冀与其相反,需求平均增速2.1%,这是京津冀市场不好的主因。

市场的下滑必然会加快整合,长三角、珠三角依然是全国最看好的市场,京津冀市场改善取决于市场整合的力度,需求方面难有很快的改善,京津冀一体化对水泥需求的拉动力度取决于政府的力度,今年应该有所眉目。

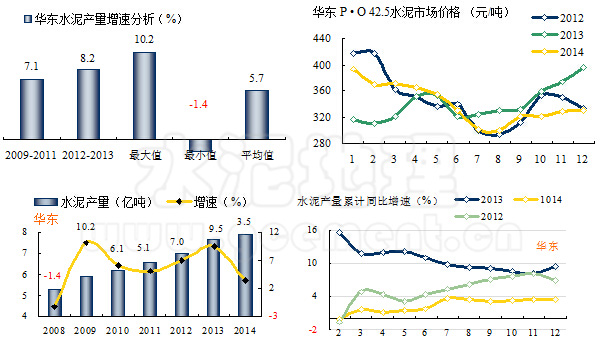

刘作毅:2015年水泥需求分析-华东

2008年华东(上海、江苏、浙江、安徽、福建、江西、山东)水泥产量5.32亿吨,占全国产量38.35%,增速是历史最低,-1.4%;

2009~2011年3年平均增速7.1%,稳定增长;2012年尽管全国水泥市场进入调整,2012~2013年仍保持8.2%较高的速度增长,市场持续保持稳定增长态势;

2014年水泥产量7.93亿吨,占全国产量32.03%,较6年前2008年全国产量占比缩水6个百分点,增速为3.5%,仍高于2008年。

华东地区的水泥需求增长保持一个稳定态势平均值5.7%,最大值是2009年的10.2%,最小值是2008年的-1.4%。华东是全国最成熟的市场,市场的开放性、交通的便利程度、企业的规模与竞争力要高于其他地区,市场表现活跃,但企业的市场共识程度、市场运作的技巧性也要高于其他地区。几经博弈,企业竞争、协同同步市场,这是华东市场鲜明的特征——价格拉得起,落得下,是市场供需关系反映的表现。

2015年华东地区水泥应是低开高走的态势,但价格的走势是否能够复制2013年,先要看一季度是否击穿2013年底线,再看4月份拉升幅度,最为关键是看4季度需求表现(历年4季度都是黄金季节,2012、2014年表现都不佳)。一切因素集中在基建投资能否填补房地产的下滑。

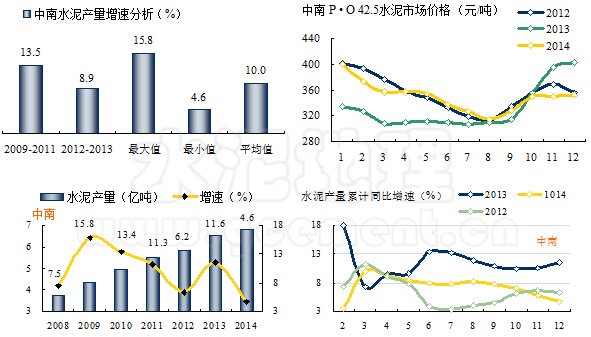

刘作毅:2015年水泥需求分析—中南

2008年中南(河南、湖北、湖南、广东、广西、海南)水泥产量3.77亿吨;2009~2011年3年高速增长,平均增长13.5%;2012年尽管全国水泥市场进入调整,中南在2012~2013年仍保持8.9%较高的速度增长,市场持续保持稳定增长态势;2014年水泥产量6.82亿吨,增速为4.6%,为2008年以来最低增速,但高出全国近3个百分点,高出华东市场1.1个百分点。

中南地区水泥增长保持一个稳定较高的增长,平均值10.0%,高出华东地区4个百分点之多,最大值是2009年的15.8%。中南是继华东之后的全国第二大市场,市场可分为华南(广东、广西、海南,后续另有单独分析)和华中(河南、湖北、湖南)。华南是全国最好的市场,不同于其他地区一窝蜂无规划建设,笔者此前分析主要原因是华润、海螺、台泥三家的战略眼光共识,主导市场,在市场发展初期,高筑产业进入门槛,三家采用区域布局、大规模装备配置。

2014年价格走势相似2012年,但价格略低于2012年,煤炭价格走低是主要原因。2015年从全国角度看,趋势向下,但中南地区的表现应会好于其他地区。

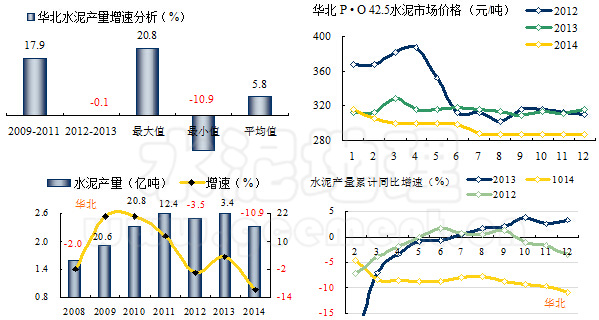

刘作毅:2015年水泥需求分析—华北

2008年华北(北京、天津、河北、山西、内蒙古)水泥产量1.59亿吨,2011年达到2.60亿吨,3年间新增产量近1亿吨,2014年水泥产量2.31亿吨,较2011年缩水3,000万吨,水泥需求总量下滑困扰着华北市场。

2008年华北水泥增速-2.0%,4万亿投资后,3年平均增速高达17.9%,进入2012年增速迅速回落,2012、2013年平均增速-0.1%,2014年更是跌破眼镜, -10.9%,为2008年以来最低。华北的市场低迷引起业内关注,企业大面积限产一定程度缓解了冬季的市场压力,京津冀一体化、雾霾治理会使区域如何变化,政府的投资拉动能否启动2015年市场, 4月旺季来临是否能够为长期低迷的市场注入活力,考验着华北企业的智慧。

2014年水泥价格再创近年新低,需求大幅走低是最主要原因,没有市场需求成长的空间,市场缺乏价格调整动力。

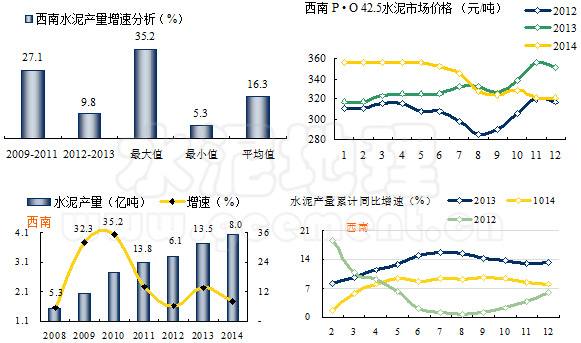

刘作毅:2015年水泥需求分析-西南

2008年西南(重庆、四川、贵州、云南、西藏)水泥产量1.53亿吨;2009~2011年3年超高增长27.1%;2012年全国水泥市场进入调整,2012~2013年增长大幅回落,9.8%,下跌近20个百分点,市场大起大落;2014年水泥产量4.05亿吨,增速为8.0%,为全国最高增速。

西南地区水泥增长大幅起落,2008、2012、2014年是3个低点,2014年高于其他两年,说明西南仍在一个增速较高的阶段。西南和西北是4万亿投资最大受益地区,但西南由于人口众多、水资源丰富、季节等原因,市场活力要好于西北地区,然而新增产能增长过快是共同存在问题。海螺、红狮、台泥强势企业进入,西南水泥大面积市场整合,正在改变市场格局。

西南需求继续保持正增长的走势是应该确定的,但新增产能过快,2014年贵州、云南新增30条线,熟料产能3,100万吨,是影响供需关系主要的因素,会超过需求的增长。2014年的水泥价格较前两年有所改善, 2015年价格恐难有2014年的水平。

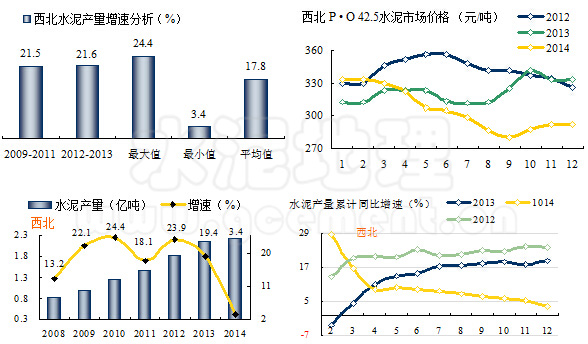

刘作毅:2015年水泥需求分析-西北

2008年西北(陕西、甘肃、青海、宁夏、新疆)水泥产量0.82亿吨;2009~2011年3年超高增长21.5%;2012年全国水泥市场进入调整,但西北地区在2012~2013年仍大幅增长,21.6%,继续保持高速增长,大大高于其他地区;2014年水泥产量2.24亿吨,增速3.4%,骤然下跌16个百分点。

西北地区水泥增速在高位平台持续多年,2014年是最低一年,也跌破了两位数。西北的急跌,在2015年拉升、进一步走低都有可能,取决于投资拉动力度。但笔者认为,西北是国家项目投资的重点区域,西北投资力度不够,其他地区就更不看好了。

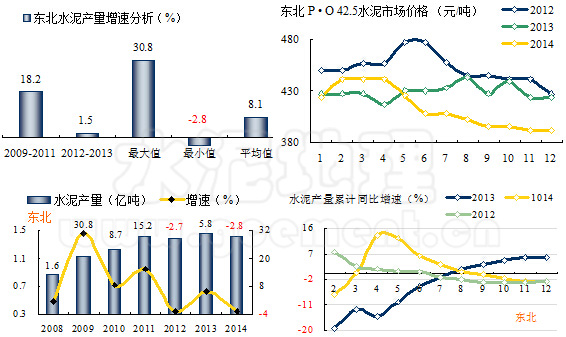

刘作毅:2015年水泥需求分析-东北

2008年东北(辽宁、吉林、黑龙江)水泥产量0.86亿吨,2013年达到1.45亿吨,2014年水泥产量1.41亿吨,较2013年缩水400万吨,重演了2012年的市场行情,长期低迷的水泥需求影响着东北市场。

2008年东北水泥增速1.6%,4万亿投资后,3年平均增速高达18.2%,但发展很不均衡,2012年增速首度出现负增长,2012、2013年平均增速仅1.5%,2014年重演2012年走势,增速-2.8%。

东北由于季节性原因,5月~10月是市场旺季,冬季停产是市场供需关系的一个正常反映,需求的长期不振有别与其他地区,资金的不足、民间资本的活跃度是东北需求的瓶颈。

东北市场2011年价格走高后,持续了3年。2014年价格掉头向下,是需求降低、供给增长,双向压力造成价格一路走低。东北地区相对独立,尤其是黑龙江、吉林两地区,新增产能有限、集中度高,虽然需求不足,但供给得到有效控制。辽宁急剧增加的新增产能使旺季都难以发挥,流向黑龙江、吉林,打破市场平衡,是2014年价格走低的根本原因。