会员登录

会员登录

水泥地理观点:

受房地产和资金影响,4、5月份应该是传统旺季,信心抵不住市场需求往下掉头。水泥地理报告中指出“今年1~4月水泥市场的主要问题已经不是产能过剩、供给大,而是需求不振——边际供给量虽然有改善,但是需求增速超预期下滑,从而对水泥价格带来下行压力。”

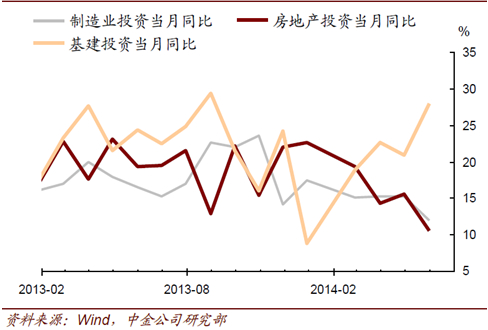

受房地产和资金影响,4、5月份应该是传统旺季,信心抵不住市场需求往下掉头。水泥地理报告中指出“今年1~4月水泥市场的主要问题已经不是产能过剩、供给大,而是需求不振——边际供给量虽然有改善,但是需求增速超预期下滑,从而对水泥价格带来下行压力。”5月,市场面开始发出积极信号,经济数据显示,基建投资同比增速进一步加快至27.8%、创9 个月以来的新高,并抵消了疲弱的制造业投资(同比增速从15%放缓至12%)和房地产投资(同比增速降至10.5%、较4 月回落近三分之一)的负面影响。这些都反应了微刺激政策、资金口放松效应开始显现,然而水泥产量并未紧密同步:2014年5月我国单月水泥产量23427万吨,同比增长3.2%,累计水泥产量累计达90849万吨,同比增长4.1%,增速均较4月继续下降。这说明从“政策—资金——实体”的传递具有时间性,基建资金到位到水泥需求提升,或还需一段时期。

且6~8月是水泥传统小淡季,需求不会有太大反弹,以稳市为主,四季度进入旺季市场或可按传统规律有所上调,但调整幅度仍需持续关注后续政策、基建和房地产,特别是房地产新开工速度下滑的影响将在下半年显现,届时基建建设力度可否继续对冲房产投资?

相关新闻:

证券报告观点:

安信证券:经济增长暂时趋稳(报告全文阅读PDF)

固定资产投资继续小幅滑落。在房地产销售偏弱和工业品价格低迷的背景下,房地产开发和制造业投资继续走低,经济内生动力仍然偏弱。

基建明显加速可能是支持经济企稳的重要力量,支持了固定资产投资。基建扩张和资金配套也许可以部分解释货币信贷数据的好转。

此外,政府财政支出增速近几个月也出现了明显上升。这些数据都体现了政府保增长的影响。在保增长和出口回暖的支持下,三季度经济增长可能会企稳。

三季度投资的内生动力仍然较弱,需要基建投资维持较高增长。长期来看,纯粹依靠政府支持的经济企稳是无法持续的。未来经济可维持的改善仍然需要房地产和制造业投资的筑底回暖。

中金:微刺激见效,但压力仍在(报告全文阅读PDF)

政策“微刺激”助经济增长企稳。消费、出口和基础设施相关行业支撑工业生产稳中有升。

基建回升主要受三方面因素提振,一是总体政策支持,4 月初国务院常务会议深化铁路投融资体制改革,加快铁路建设。4 月底国务院鼓励民间资本参与基础设施投资,有助于扩大基建投资资金来源;二是5 月份财政支出增速显著加快,当月财政盈余大幅缩小;三是货币当局定向降准和再贷款的支持。基础设施投资增速大幅上行部分对冲了房地产投资增速的下滑,但尚不足以推升整体固定资产投资增速回升。

房地产开发投资增速14.7%,当月同比10.4%,较上月显著回落5.1 百分点。1-5 月房地产销售面积累计同比增速-7.8%,较上月继续回落。1-5 月房地产开发企业到位资金同比增长3.6%,较上月回落0.9 个百分点。其中定金及预收款下降8.4%,反映房地产销售疲软拖累房地产企业开发资金。房地产销售通常领先房地产开发投资半年左右,未来房地产投资增速下行压力仍大。

申银万国:中国经济正进入3个月左右的蜜月期(报告全文阅读PDF)

经济总体企稳。5月份的数据看,印证了我们偏乐观的判断。尽管月度房地产投资增速继续回落,但受基础设施类固定资产投资增速大幅度提高的影响,固定资产投资总额增长17%,增速反而比上月提升了0.2个百分点。

其次是流动性总体宽松。这次货币政策的总体宽松程度一直比大家预期的更宽松。再贷款以及6月16日开始实施的定向降准提前为市场打了预防针。此外,如果调整存贷比的措施能够在近期出台,如果允许符合条件的同业存款计入存款,将进一步降低银行拉存款的冲动,使得时点考核对市场的冲击降到最小。

总体上看,未来3个月中国经济仍将保持目前的状态,尽管地产产业链的下滑的影响使得中国经济仍然存存变数,但在增长目标管理下,5月份房地产和制造业投资增速回落,但总体经济维持在7.4%左右的格局仍然能够继续维持。

瑞银:“微刺激”和出口复苏提振实体经济活动(报告全文阅读PDF)

过去两个月决策层加快推进“微刺激”,这些措施的效果正逐渐在实体经济活动中显现出来。再加上出口持续复苏、财政拨款加快、央行定向宽松营造了宽松的信贷条件,5 月份生产活动温和改善。

不过,房地产表现仍然疲弱:销售面积和新开工面积有所企稳,但房地产建设和投资活动持续下滑,并抑制了重工业生产(如水泥)的表现。我们预计经济增长势头有望在今年夏季持续改善,因此决策层大幅放松现有政策的压力将有所减轻。我们既不认为央行会很快全面降准、也不认为全面降准能起到明显效果。我们预计政策将继续微调。

中信证券:下半年经济走稳(报告全文阅读PDF)

基建对冲地产影响,全年投资稳定在1 7.4%左右。目前地产投资下行的态势已经非常明确,根据销售新开工和开发投资的量化关系判断,地产开发投资将回落至10%左右,这将对整体投资增长带来显著压力。另一方面,逆周期的基建投资将继续提速,抵御地产投资下滑带来的负面影响。预计二三季度投资增长将整体位于17%左右,四季度略有回升,全年增长17.4%,基本达到年初设定的目标。

下半年经济走稳。政策效果渐显,5月份政策落实加快,货币信贷增长回升,财政政策开始发力,政策对于地产的快速下降起到一定的对冲效果。外需改善和政策效果显现将继续对冲地产下降的负面影响,我们认为政策将根据经济调整的情况而调整,维持经济的相对稳定,因此,下半年地产对经济的负面影响将会为出口和政策所对冲。预期下半年经济走稳,二季度经济可能略有回落,而下半年经济将不会持续回落,而是开始走稳。我们预计,二季度GDP增速将由一季度的7.4%回落至7 3%,下半年经济增长大约为7 .4%,全年GDP增长7.4%。

国泰君安:经济暂稳、房市萧条,政策加码基建反弹(报告全文阅读PDF)

基建反弹,房市萧条:5 月投资累计增长17.2%,符合市场预期,基建投资增长25%,增速进一步提高;地产投资增长14.7%,进一步大幅下滑,制造业投资小幅回落至14.2%;受地产拖累,预计稳增长政策力度加码。

资金来源增速回升:5 月中央投资增速回升、地方投资增速回落,国家预算内资金及国内贷款增速加快,稳增长靠中央。

未来政策加码:为完成全年目标,预计货币政策加码,继续做大定向宽松盘子,结构性稳增长政策延续;维持2 季度GDP7.4%判断不变,经济短期企稳,3 季度放缓。

未来超预期的方面可能在:①房市持续萧条导致土地收入腰斩,可能拖累地方支出和基建投资,经济在3 季度存在下行风险;②受益于汇率贬值和世界经济温和复苏,出口驱动行业景气继续回升,但7 月初中美战略谈判前,人民币贬值暂缓;③6-10 月改革措施有望密集出台,稳增长政策推动社融回升和利率进一步下降;④中期经济继续寻底下行。

光大证券:经济增长略有企稳,政策放松压力继续存在(报告全文阅读PDF)

5月工业增加值等实体经济数据表明,经济增长正在触底回升。考虑到国有企业工业增加值继续快速反弹,而出口交货值增速略有回落,我们认为,经济增长的企稳应主要缘于政府的刺激政策。不过这种经济增长企稳的基础仍然脆弱。

今年以来,经济增长的最大障碍是偏紧货币政策对投资造成了明显抑制。虽然这一局面在5月有所改善,但力度仍然不够:一方面,5月投资到位资金增速与投资增速之间依然存在明显缺口;另一方面,近期货币政策放松主要是针对基建投资“定向宽松”,地产投资面临的资金瓶颈却没有出现明显改观,由此造成的地产投资大幅下降,极大地抵消了基建投资明显加速对整体投资增长的贡献,令投资增速仍然处于历史低位。

因此综合看来,尽管近期定向宽松的货币政策收到了一定成效,但由于地产投资前景仍相当不乐观,定宽松在未来将继续面临考验。货币政策进一步放松的压力仍然很大。

长城证券:数据好转印证短期企稳(报告全文阅读PDF)

基建投资1-5月份同比增速大幅上升至23.02%,5月单月增28.0%,大幅上涨了7.2%。基建投资的大幅回升的原因有:

一是政策促进作用,自4月初国务院常务会议提出加强棚户区改造、深化铁路投融资体制改革、加快中西部铁路建设等措施以来,政府不断加大基建投资力度,利用基建投资维稳经济的意图较为明显;

二是资金支持,固定资产投资资金来源5月单月同比增速上行2.8%,国家预算内资金增速持续上行,特别是国内贷款增速出现大幅上行,从4月的3.3%上升至了19.1%,体现了政府财政支出力度增加以及货币端的逐渐放开。

预计未来房地产投资仍将继续下行。从房地产销售来看,地产销售面积同比增速仍然持续下滑,有一定去年高基数效应的影响,但从中观数据来看,5月下旬以来30大中城市商品房周成交面积同比降幅又持续扩大,预计未来地产销售会继续下滑;从施工面积、新开工面积和竣工面积来看,新开工同比增速持续负增长,施工面积同比增速持续下行,反映了房地产行业的景气度不容乐观;从房地产到位资金来看,整体资金仍然短缺,1-5月房地产开发企业到位资金同比增速仅3.6%。