会员登录

会员登录

原创|水泥主要经济指标系列之十八 —— 山东省

山东是水泥大省,曾19次获水泥产量桂冠。第一次是在1986年,连续3年;第二次是在1994~2008年,连续15年,第三次是在2011年,只维持一年。第一次终结者是广东,第二、三次终结者是江苏。2012年以后山东和河南在第二、三位之间角逐。

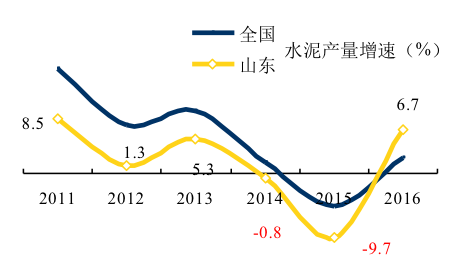

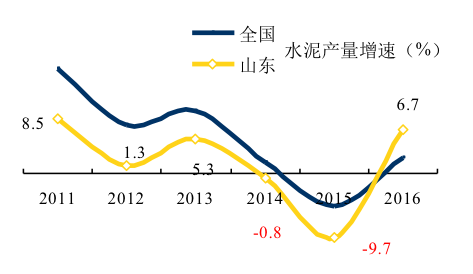

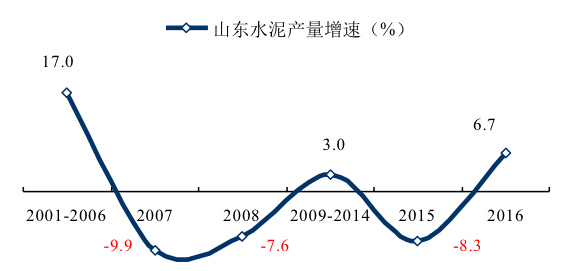

2014、2015年水泥产量连续两年负增长,2016年反转,6.7%。

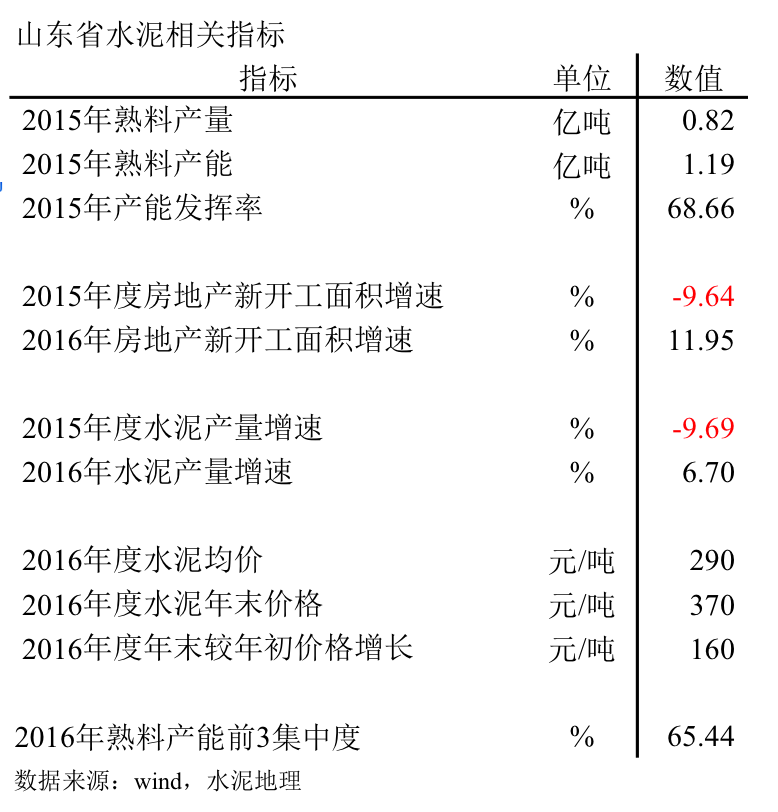

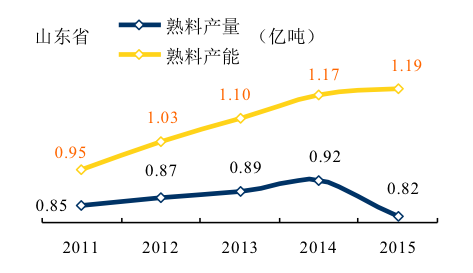

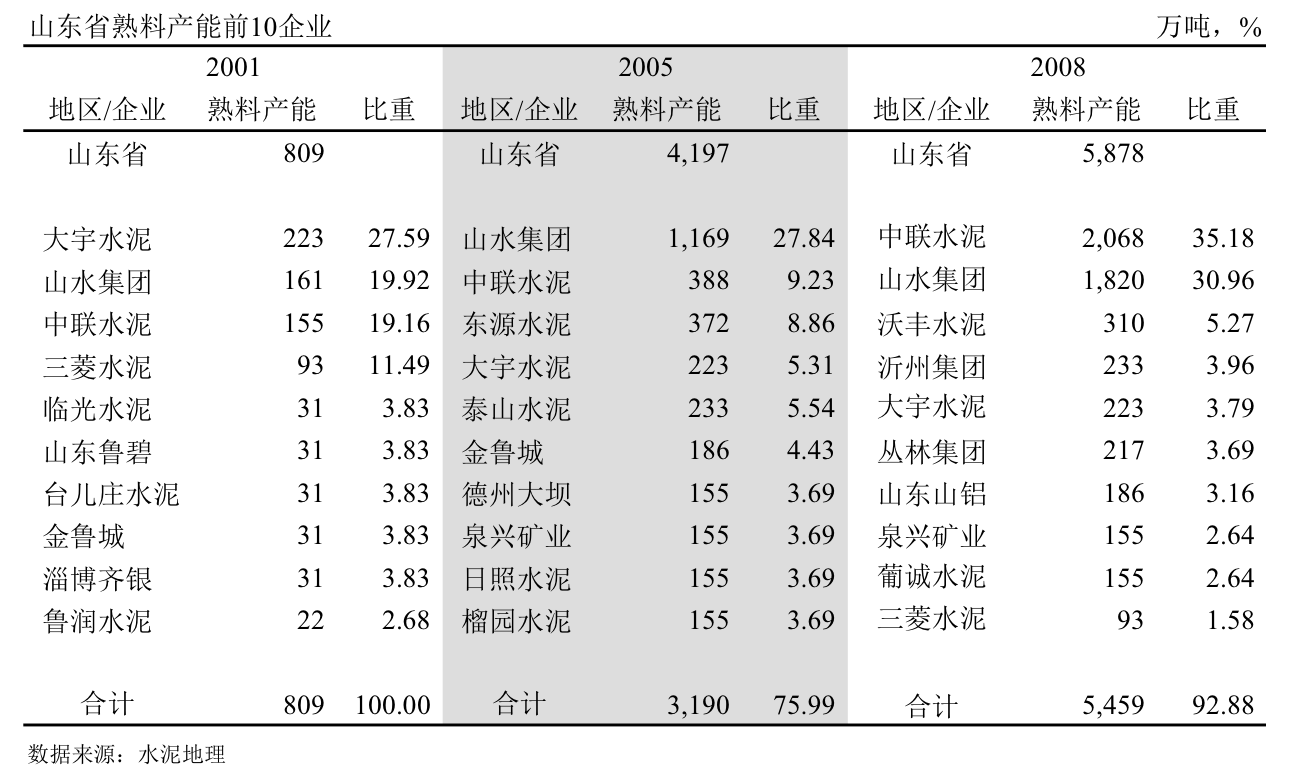

2015年,山东省熟料熟料产能1.03亿吨,仅低于安徽省。当年熟料产量8,178万吨。

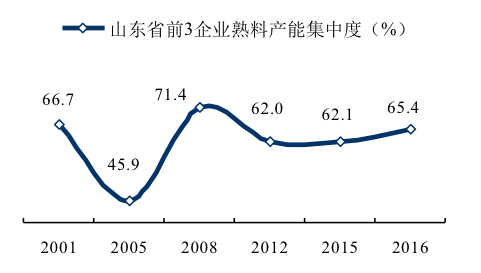

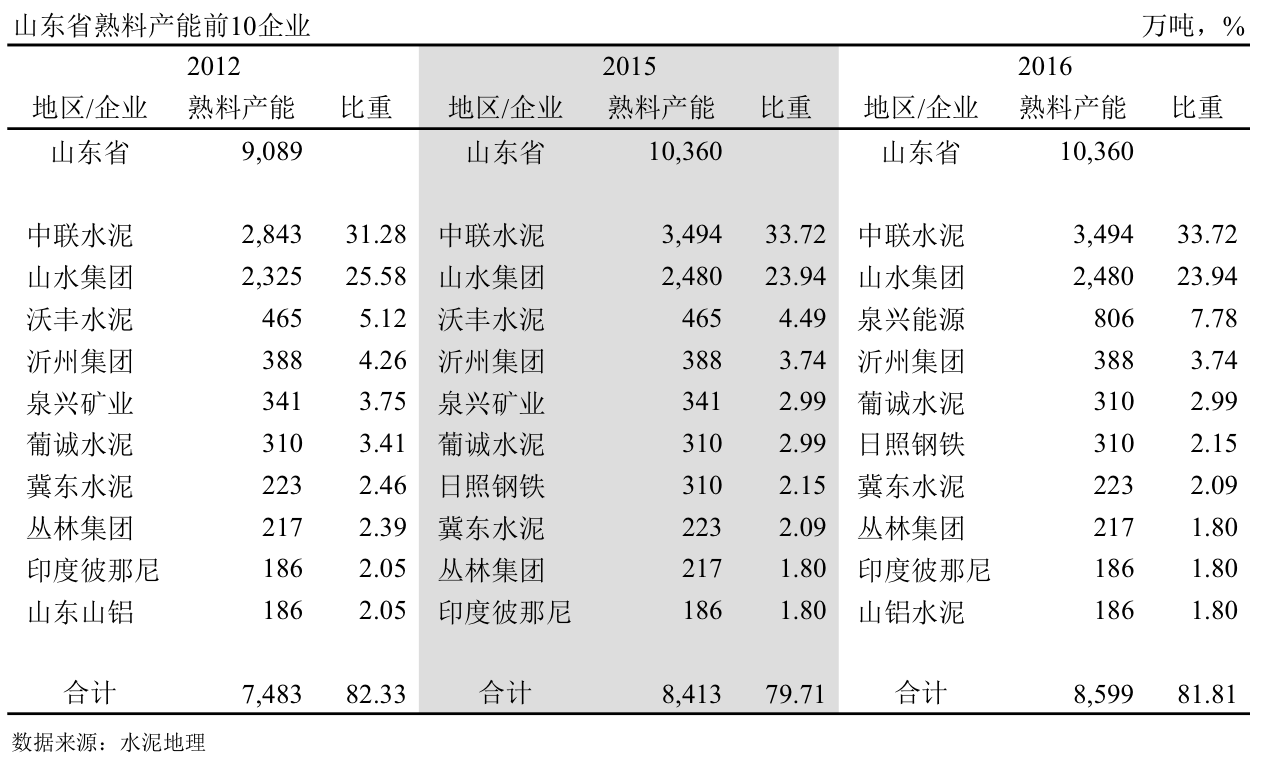

2016年,中联水泥、山水、泉兴能源熟料产能为前3,占全省比重65%。

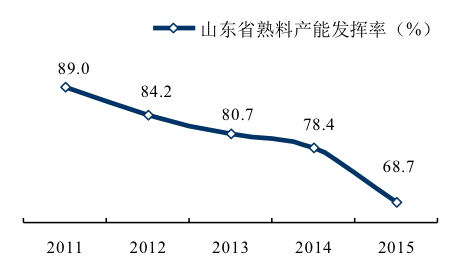

产能发挥率:2015年69%,若扣除停运产能,发挥率在72%;

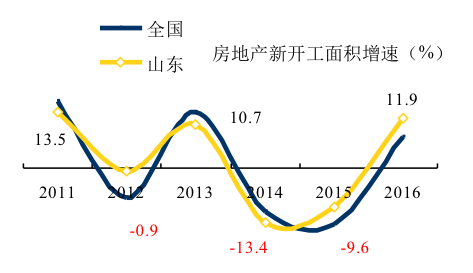

房地产新开工面积: 2016年较2015年大幅提升11.95%,利好水泥;

水泥产量:一改2014年以来持续负增长走势,较去年有较大幅度反弹,增长6.70%;

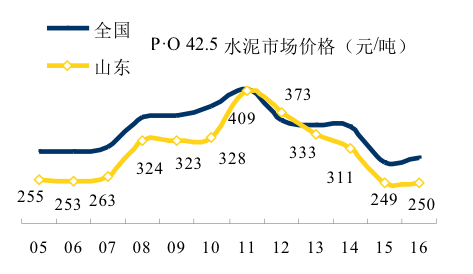

水泥价格:2016年前三季度,价格一直在低位运行,进入10月,受环保治理、公路查超、煤炭提价、借旺季行情,价格强劲反弹,较年初增长160元/吨,收官370元/吨;

集中度:山东熟料企业多大30多家(运行中),产能前3企业:中联、山水、泉兴能源,占全省产能比重65%,中联、山水产能占全省58%。

一、熟料产能发挥率

山东处于北方、南方交界处,水泥需求的影响是比上不足比下有余,2015产能发挥率下降10个百分点。受市场压力,停运产能500万吨左右。2011年,熟料供需相差1,000万吨,2015年放大至3,700万吨。

二、房地产&基本建设

2011年以来,山东省房地产新开工面积三升三降,起伏波动大。2016年,和全国一样,房地产新开工面积反弹,增长幅度高于全国。

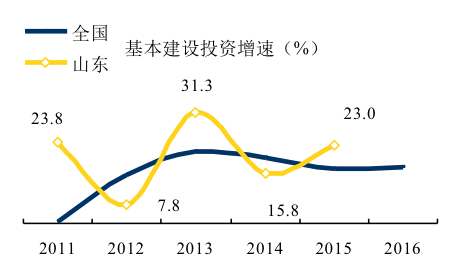

2011年以来,山东省基本建设投资保持较高速度,高于全国,但波动大。2015年,同比增长23.0%。房地产对水泥用量的影响大于基本建设,浙江亦是如此。(2016年国家统计局仅发布全国数据)

三、水泥产量

山东省水泥产量走势低于全国,2014、2015年连续负增长,2016年大幅反弹,是2011年以来第二高点,较2015年提升幅度,16个百分点。

四、水泥价格

山东水泥价格仅在2012年价格高于全国,其他时间段价格都低于全国平均水平,2011年是价格顶峰。

山东有5个年度价格在300元/吨以下。

五、集中度

2005年是以前是山东大力发展新型干法水泥时期,25家熟料企业,山水一家独大,熟料产能1,169万吨,占全省比重28%。

2007年,中联、山水在政府支持下,大规模进行市场整合,集中度大幅提升25%,两家产能占比71%。

整合后的市场价格得到修复,中联、山水修生养息,规模扩张以新建为主,产能增长在20%左右。而其他企业借此机会快步扩张,还有新进入者,中联、山水集中度受到挑战。

2012~2015年,集中度相对稳定,没有变化。

2016年7月,沃丰、申丰、泉兴三家组建泉兴能源。

六、企业变迁

山东是水泥大省,立窑水平领先全国。发展新型干法、市场整合,产能过剩,都走在全国前面,都有突出表现。

~2001年

10家新型干法熟料企业,熟料产能809万吨,山东水泥的发展非常有代表性。山水、鲁南中联为国有企业,大宇、三菱为外资企业,其他为民营企业。

大宇7200 t/d 线是当时全国规模最大生产线,三菱因矿山规模不够,屈就建起一条3000 t/d 线。

2001年水泥产量7,287万吨,新型干法水泥比重不及20%,有巨大的发展空间。

2002~2005年

山东水泥工业发展最快时期,先后建成36条线,熟料产能4,200万吨,名列全国新型干法熟料规模前茅。

山水集团进入快速发展通道,在济南长青基地基础上,向济南平阴、淄博、潍坊方向推进,建起8条生产线,其中5条5000 t/d 线,新增熟料产能1,000万吨,熟料产能占山东山东省27.84%,确立其在山东地位。

中联水泥2004年在滕州建成第一条5000t/d线,同年收购枣庄2500t/d 线,进一步夯实巩固枣庄基地。

这一期间是山东水泥大发展时期,东源、泰山、金鲁城、大坝、泉兴、日照、榴园等外产业和民营企业纷纷投资进入水泥业,生产线规模大多是2500 t/d线。山水、中联、东源产能超过大宇,位于三甲。山东拥有25家新型干法熟料企业,前10企业产能占76%。

2005年,山东水泥产量1.44亿吨,新型干法水泥仍有很大发展空间。

2006~2008年

山东是水泥产量大省,是水泥输出地区。由于新增产能快速增长,落后产能退出相应缓慢,价格是全国洼地。

为改变这一局面,山东率先在省内进行大规模市场整合。

中联水泥做为这次整合的主角,大刀阔斧地进行推进。先后将泰山、大坝、金鲁城、日照、东华纳入旗下,同时根据战略布点需要在枣庄、临沂、潍坊青州建设新线,使中联在山东版图迅速扩大。向北济宁、泰安、德州、淄博;向东临沂、日照、潍坊。产能规模超过2,000万吨一举确立其在山东地位。

山水除在潍坊安丘建设一条5000 t/d 线外,加大收购行动,收购东源在烟台、枣庄3条线,熟料产能350万吨,收购烟台康达4000 t/d 线,产能规模扩升至1,800万吨,占山东省30%。山水的布局主要是沿胶济线布局,济南、淄博、潍坊、青岛、烟台,是山东的主要市场区域。

通过大规模收购,中联、山水两家企业产能占66%,前10企业占到92%,集中度大幅提高。

2006年水泥产量达到1.67亿吨,是山东的顶峰,2008年,水泥产量下降到1.39亿吨,下降2,800万吨。各地的水泥都有了发展,山东向外输出水泥的路径受到了挑战。

2009~2012年

这一期间是4万亿投资高潮期间,全国大部分地区水泥需求都有很大增长,平均增长12.42%,山东增长2.72%,仅高于上海、北京。这一期间水泥产量在1.41~1.55亿吨,低于2006年水平。

新增熟料产能3,200万吨,中联新增770万吨,山水增长500万吨,但两家集中度都有降,两家产能占比从2008年66%降至2012年57%;前10企业产能占比从93%降至82%,意味着这11个百分点增加在二梯队以外的产能中。山东的集中度在下降。

冀东、海螺两家2010年进入山东。

2013~2015年

水泥产量在1.52~1.66亿吨,重拾水泥产量高位。

中联水泥新上4条线,产能达到3,494万吨,期间中联一度托管沃丰、泉兴两家企业;山水新上2条新线。

二线企业除新进入者日照钢铁外,产能基本没有变化。日照钢铁在2013、2014年投下两条5000 t/d 线。

据不完全统计,先后有11家生产线停运,合计产能500万吨,一些小规模生产线转产特种水泥。

熟料产能超过1亿吨,前10集中度较2012年下降两个百分点。

2016年

沃丰水泥和泉兴矿业组建泉兴能源,产能806万吨,成为第三规模企业,6条线都位于枣庄。

七、点评

七、点评

山东省在中国水泥工业有其特殊地位:

水泥产量大省,经济发达省份,1994~2008年连续15年保持全国产量第一,全国水泥价格低洼地区,产能过剩地区……。

进入21世纪,全国水泥的领头羊,尽管体量大,仍然保持超高速发展,2001~2006年发展速度17%,2007、2008年急转直下,连续两年大幅负增长,引发了大规模市场整合(历史表明,大规模市场整合,都是市场发生巨变下产生的,是市场倒逼下的被动行为)。

随之在2009~2014年的6年中,市场处于低增长状态,平均增速3%。中联、山水为保持市场供需平衡,放慢新建扩张速度,同时收购活动也随之减弱,市场得以修生养息,价格有所恢复。期间,在淘汰落后产能背景下,新增产能陆续投产,而这一势头并没有向中联和山水两家倾斜,两家的集中度在这段时间下降近10个点。集中度的下降,必然对市场掌控力下降,价格也不断走低。山东的这种情况以后在河北、新疆等地都有发生。

2015年,价格再度大幅走低,2016年又出现反弹,下降、增长的幅度都超过全国。

山东的产量桂冠虽然受到挑战,但产量仍一直保持全国前3,且在高位。但山东对外输出的通道受到了很大制约,尤其是以往的运河大通道,其优势已不复存在。在去年末的调研中,通向皖北市场的途径也受到挑战,而河南水泥却不断有进入。

在市场回落过程中,中联、山水势头没有象2007、2008年那样,两家独大,势如破竹。反而山水深陷股权纠纷,沃丰、泉兴又从中联的合作中退出。可以看出,这几年市场在发生变化,中联、山水的市场主控格局并没有得到进一步加强。

近日,经济导报报道:东华、山水、山铝、宝山、鲁中、崇正、临朐山水在淄博淄川组建全国首家地区水泥管理公司 —— 淄博联合水泥企业管理有限公司。

之后,内蒙古水泥行业深化市场合作暨经验交流会一行参观在山东淄博联合水泥企业管理有限公司,并进行内蒙古兴安盟和赤峰市企业间组建水泥联合销售公司签字仪式。

随后,在济南山水集团总部,召开吉林、辽宁、黑龙江、内蒙四省水泥协会和山水、亚泰、金隅冀东、蒙西、东蒙等八家企业联合召开的东北四省水泥市场协商会,以解决省际间水泥市场有效控制的协商机制。

可以看出面对市场变局,正在出台相应应对措施,山东走在了前面。

注:2016年熟料产能未包含停运产能。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。