会员登录

会员登录

广东:新增产能叫板好市场

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

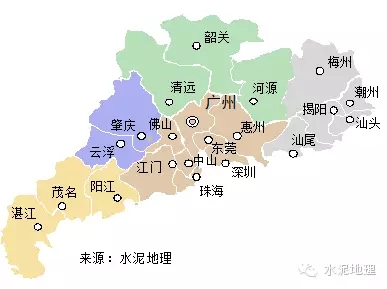

广东省,简称“粤”,省会广州,中国大陆南端沿海省份。与香港、澳门、广西、湖南、江西和福建接壤,和海南隔海相望,划分为珠三角、粤东、粤西和粤北四个区域。

1985年至今,经济总量已连续31年居全国第一,水泥产量自2001年以来一直位居全国前6,2015年位于第4。

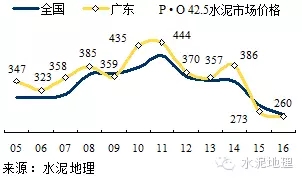

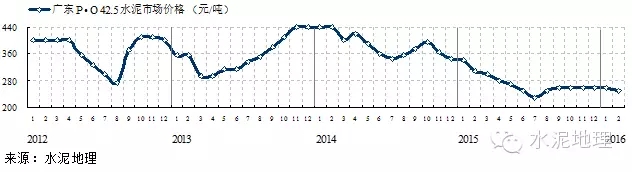

一、水泥价格

广东水泥价格大部分时间段是贴边或高于全国,广东季节用量差异大,4季度水泥用量飙升,远高于其他季节,每年都有年末价格拉涨行情。2015年价格走势在年初回落之后,受需求动力不足和未来新增产能双重压力,价格未能走出一波行情,"晚节不保",是继2009年第二次低于全国平均水平。

广东价格走势分析:

一、2010年,广东水泥用量放量大幅拉升,根本改变市场供需关系,价格提前全国上涨并反超,同比上涨75元/吨,高出全国53元/吨;

二、2011~2013年,同步全国;

三、2014年,需求端持续上扬,供给端新增产能减量,供需弹性放大,价格再度飙升,同比上涨29元/吨,高出全国39元/吨。

2015年,价格V不起来,市场操盘运作能力弱于供需压力。

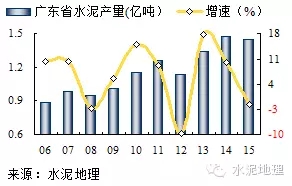

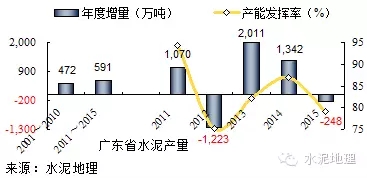

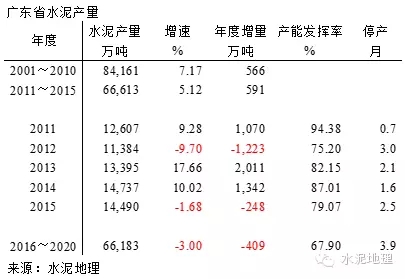

二、水泥产量

广东是经济发达地区,市场启动早于全国,进入21世纪,广东省水泥产量增速6.5%,低于全国10%水平。

2001~2010年,广东水泥产量平均7.2%增长,远低于全国12.5%同期水平。

2011~2015年,2012年由于炸药突发事件,产量下跌,其他年份产量维持在1.2亿吨以上,平均增速5.1%,高于全国4.7%水平。

广东水泥市场持续稳定发展,表现好于全国。

三、新增产能

广东省新型干法水泥发展经历几个历程。随着海螺、华润、台泥、中材等大企业集团进入,广东水泥工业发生了根本变化。

1989年,越秀集团广州珠江水泥公司在广州引进建设广东第一条4000 /t/d 线,高水平起点。

2003年,本地梅州立窑企业塔牌、云浮港资背景亨达利转型,建设新型干法生产线,其中亨达利建设首条5000 t/d 线。

2004年,长三角市场放缓,海螺开辟珠三角市场南下,粤北英德大型水泥生产基地建设开始启动,海螺第一条5000 t/d线落户清远英德,昌兴矿业一条5000 t/d 线建成后由海螺托管至今。由此拉开广东水泥基地建设实施序幕。

2005~2006年,广东水泥发展高峰期,投产22条线,产能2,800万吨。海螺在英德一地形成4条5000 t/d 线大规模生产基地;昌兴矿业龙山二线、三线相继投产,台泥两条6000 t/d 国产化装备生产线投产,两年内在英德8条5000 t/d 规模以上生产线拔地而起。天山在云浮地区新建、收购并举,站稳脚跟。外资海德堡进和越秀集团合资经营,国内引进最昂贵6000 t/d 下线。新型干法大规模低成本优势凸显,彻底改变了广东立窑为大的局面。

2007~2010年,华润封开水泥生产基地投入运行,粤西水泥生产基地形成气候,封开水泥沿西江进入珠三角市场,和华润在广西基地珠联璧合,进而在珠三角地区收购越秀、环球,进一步加强广东市场地位;台泥在大陆收购昌兴矿业,不仅取得资产,更是获取大陆最优秀水泥人才(多是海螺系出身)。粤东基地初见端倪,形成一定规模。海螺在清新2×5000 t/d 线建成投产。粤北、粤西水泥基地对广东市场主导地位确立。

2011~2015年,为贯彻国发〔2009〕38号文件,抑制部分行业产能过剩和重复建设,生产线建设放缓。南方、华新水泥进入广东市场;新丰越堡、光大三、四线相继投产;海螺在阳江12000 t/d 线面世。

2015年4月,工信部一纸批文:广东省水泥行业9个在建项目产能置换方案公示。在业内引起争议,工信部是负责产能过剩处置政府部门,应对全国情况最为了解。在目前需求下滑背景下,在两广地区一次了断性批复这么大产能,广东这个全国不多见的好市场是否能够消化即将投产的新增产能,引起质疑。全国产能发挥率这几年持续下滑,业内已有共识,北方水泥进入华南地区是市场行为。孰是孰非,只有让市场做评判员了。

四、供需关系

广东是一个平稳发展市场,没有出现大起大落,也未向其他地区经历过一个爬山过程。

2001~2010年,发展期,生产水泥8.4亿吨,平均年增速7.17%,年增量566万吨;

2011~2015年,高位平台期,生产水泥6.66亿吨,增速5.12%,年产量均在1.1亿吨以上,年均增量591万吨。

广东水泥,量大,持续稳定增长,是市场特点。广东在淘汰、新增产能控制上坚持市场供需导向,而不是片面追求生产工艺比重,避免市场供需发生失衡,这是广东市场效益高于其他地区的重要保证。2015年尽管水泥产量负增长,产能发挥率80%,大大好于全国水平。

五、产能结构&集中度

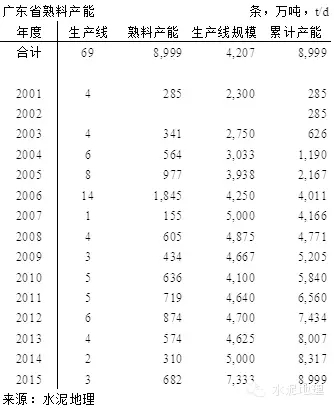

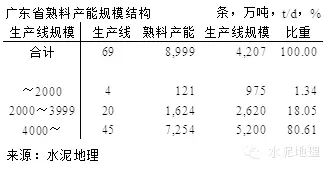

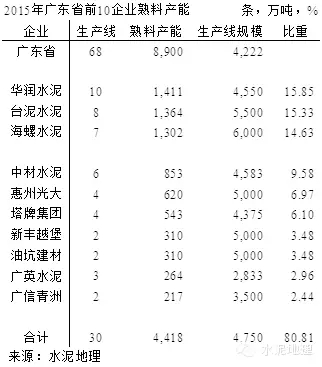

广东省69条生产线,熟料产能8,999万吨, 4000 t/d 规模以上生产线45条,熟料产能7,254万吨(设计能力),占比81%,在全国前列。中小规模生产线,24条,占比19%。2015年广东熟料产量8,050万吨,熟料产能略高熟料产量。

从水泥产区角度将广东省划分为珠三角、粤北、粤西、粤东和沿西江五个地区。

珠三角,熟料产能12条线,1,643万吨。光大4条线,620万吨,占比38%,其次华润3条线、434万吨,惠州塔牌,江门华新也有一席之地。

粤北,广东最大水泥生产基地,24条线,3,298万吨。台泥8条线,产能1,360万吨,其中4条线由海螺托管;海螺5条线,熟料产能775万吨;两家产能65%。

沿西江,20条线,熟料产能2,471万吨。华润,产能930万吨;中材,产能853万吨;两家产能占比72%。

粤西,4条线,熟料产能713万吨,海螺,产能527万吨,产能占比74%;华润一条2500 t/d 线。

粤东,9条线,熟料产能874万吨,油坑310万吨;塔牌,产能233万吨;两家产能占比62%。

在建线,华润3条线,分布在肇庆、云浮,湛江为新点;塔牌1条万吨线;海螺在茂名上一条5000t.d 线;其他企业4条,共计产能1,600万吨。

华润,2009年在封开投产第1条熟料线,是广东水泥后进入者。此前,通过西江将广西水泥输入珠三角,已是5年前的事情。2007年,西江断流使华润因祸得福,痛下决心在"业内禁区"动土建设大规模生产基地,获得巨大成功,"预料之外"的"意料之中"又将地处珠三角市场核心市场的越秀和环球收获囊中,一举夺魁,坐上广东水泥第一把交椅。

海螺,在全国最大市场长三角得手后,将视野移向第二大市场――珠三角,在粤北建设大规模生产基地,直指珠三角,同时托管昌兴4条线。北江物流条件正在得到改善,物流运输成本降低,海螺将市场向东延伸。随着物流条件进一步改善,西江、北江生产基地对市场影响力会更大。

台泥,通过收购昌兴拿到在大陆最好一块市场,台泥把收购资产继续放在海螺手里非常放心,就像当年台泥在香港股票市场投资海螺水泥一样。

中材,在云浮一地坐实,充分分享好市场、大集团主控下的市场利润收益。

光大、塔牌、新丰越堡在大树下既要乘凉也要生存,光大一地4条线面临市场挑战,塔牌要建设2条万吨线,"安内攘外"是否会奏效。面临最大问题:区域内新增产能,外来水泥进入,市场需求两面受敌,新增需求在哪里?即使福建龙岩不再分流,新增产能是否能被消化,或挤压弱者出局。

六、房地产影响

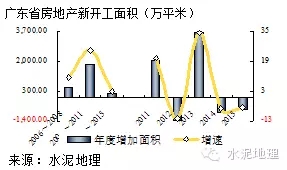

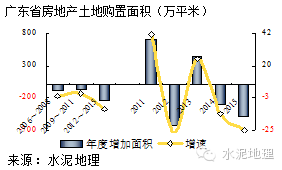

全国房地产"北上广深"是好市场,广东占两席,但这并不意味着广东省也是如此。广东省新开工、土地购置面积表现和全国走势一致,2013年冲顶后也在回落,土地购置面积表现更差,2006年以来跌多涨少,长期负增长,还没有已反弹迹象。

广东房地产新开工面积、土地购置面积在2014、2015年都呈快速下滑态势,两项指面积标较2013年分别下滑11%和34%,意味着水泥需求端房地产仍处于下滑之中。

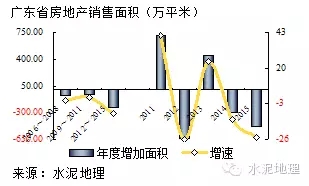

广东房地产销售不能只看广州、深圳,从广东省房地产销售面积看:从2006年以来,销售面积持续负增长,2015年的销售面积较2011年下降39%。

面对销售,房地产开放商表示:房地产面临促销、缓建、压供,去库存、回资金是房地产今后一个时期的主要目标,库存不通过销售降低,房地产新开工面积绝不会再有增加,这必然影响到水泥及相关产业。

结束语

水泥市场南强北弱,广东是南强市场的佼佼者,根本原因在于:

供需控制:立窑淘汰,大家都希望一夜之间破旧立新,立窑全部出局。一个广东、一个山东并不是这么看,希望在破与立之间把握一个度,不要造成对市场过大冲击,破坏市场的平衡度。广东立窑出局时间表是滞后一些,但市场供需情况要较其他地区好的多。一位立窑老板说了这么一句话,至今记忆犹新:为什么要把立窑当做敌人一样,当年国家建设都是靠地方立窑建设起来的。这句话不无道理。但广东在新型干法水泥建设和落后产能淘汰上,广东更是着眼于市场容量考虑。这在当时新型干法水泥怎么上也不为过的背景下,应该是有眼光前瞻性。

基地布局:广东水泥规划按石灰石资源和市场分布,提出:规划粤北、粤东、粤西三个基地建设,避免很多地区盲目引进、重复建设弊病。产能过剩对产业的破坏力现在大家都看到,不遗余力地进行声讨。而广东省在全国各地新型干法大干快上背景下,审时度势。不仅没有踩油门而是反踩了刹车,真是先见之明。广东市场供需是对新增产能'踩刹车"踩出来的。

大企业主导&生产线规模结构:广东省水泥市场主导者是外来大企业集团。这里面有一个故事,21世纪初,时任中国水泥协会会长雷前治 ――新型干法水泥积极倡导者。看到立窑大省广东对上新型干法按兵不动,他疾声大呼:你们再不醒来,到时候市场就没有了。这句话果然让他言中。

海螺在长三角的手后携昌兴一鼓作气在英德一地建起7条5000t/d线;华润复制海螺在长三角成功经验,沿西江建设大规模基地。正是海螺、华润在大基地、大物流方面的建设,在大市场层面上的充分较量,提高、带动了其他企业的水平。广东大部分企业都采用5000 t/d 线。市场告诉他们,若没有成本优势,进来也得出去,因为在这里面要对的是巨无霸对手,这就是广东水泥产业水平高于其他地区的根本。

水涨船高,广东水泥市场就是在这种充分竞争环境下,企业水平得到提高,产业不断得到提升,广东水泥市场取得的效益,是在上述背景下一步步走过来的。

细分析2012年以来广东水泥价格走势:

2012~2014年,一般每年都有一波4季度反弹行情,2015年却没有;

2014年以来价格一路单边下行;

2016年年初价格为近10年来最低点,而往年通常是承接上年高点。

可以说2016年的市场价格开局非常不好,是反规律出牌。

综上所述,2016年需求端不会有太大改善,能够持平去年是最大奢望,2016年还会有新线登场,可谓非旦没有雪里送炭反倒是火上浇油。明年市场是对广东市场最大考验。广东市场并不是一直有老天照应,一帆风顺。也有走麦城之时:

2007年,华润遭西江断流险些滑铁卢,而是背水一战构建封开基地,不仅盘活西江水路,两地生产基地双保险保供珠三角,从而确立两广地位;

2012年3季度,炸药车爆炸意外事故影响企业正常生产;

2013年,海螺、台遭遇北江水位下降、公路治超限载,市场好,库满出不了货的尴尬境地;

2015年,房地产低迷波及水泥,广东市场和全国一样无一幸免。应该说2016年广东水泥所受的市场挑战要比任何时期都严峻,以往是局部地区或个别事件,而此次是在需求下滑、新增产能反升不降,供需关系受到严重挑战,2015年的价格走势已经提前反应并清晰地向2016年传递过来。

2016年,华润、海螺将共同面对市场的挑战,而不仅仅是对手间的博弈。广东是全国最好的市场,也是产业内最强的主导企业领军,面对不乐观的市场会如何演绎,确实是产业应对市场的一步大棋。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。