会员登录

会员登录

湖南:季节、供需、集中度的聚焦点

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

湖南省,简称“湘”,长江中游江南地区,因位于洞庭湖以南得名“湖南”,又因湘江贯穿全境而简称“湘”;东临江西,西接渝贵,南毗两广,北连湖北,与6省市交界。在2015年公布的经济数据中,湖南排名第十。水泥产量从10年前第10晋升至第7。

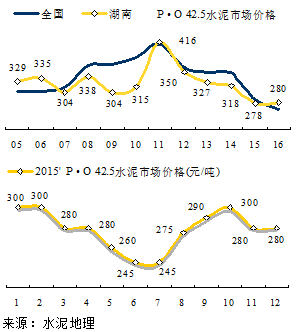

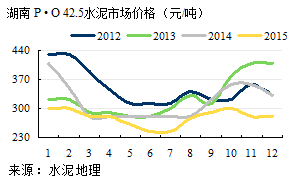

一、水泥价格

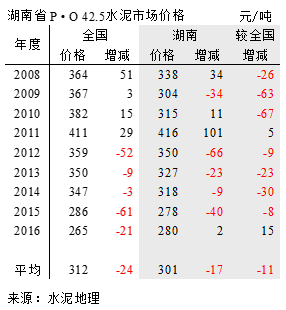

湖南水泥价格在大部分时间段低于全国,2015年价格走势是在大落之后还能够大起,是继江西之后,在年末最后一波行情中表现最好的省份,11、12月终因需求不济有所回调。

湖南价格走势特点分析:

一、2011年,价格大幅拉涨见顶,同比增加101元/吨,高出全国5元/吨;

二、2011~2015年,同步全国一路下行;

三、2016年,去年价格拉涨顺延至年初,高于去年全年平均价,高出全国15元/吨。

2015年价格V字走势,表明湖南大集团在市场操控能力仍然很强。

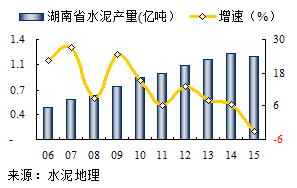

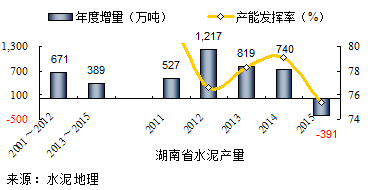

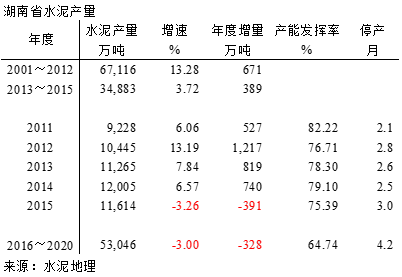

二、水泥产量

2001~2012年,湖南水泥产量平均13.28%高速发展,高于全国同期水平。

2013年后,产量维持在1.1~1.2亿吨高位,平均增速3.7%,仍然高于全国同期水平。

2015年,趋同全国水泥下滑走势,同比负增长,-3.26%增长,好于全国-4,9%水平。

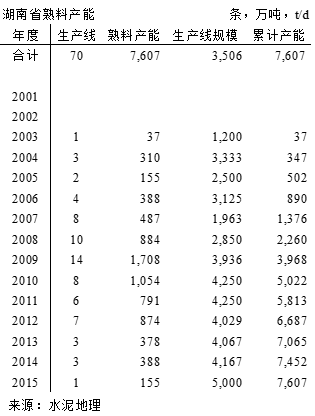

三、新增产能

湖南省新型干法水泥发展滞后全国。2003年建成第一条1200t/d生产线。随着海螺、中建材等大企业集团进入,湖南水泥工业发生了根本变化。

2004年,海螺在娄底双峰建设湖南第一条5000 /t/d 线,拉开入湘序幕。

2007年,中国建材旗下南方水泥通过收购韶峰进入湖南。

2008年,南方水泥张网收购金磊、坪塘、兆山新星等多家企业,合计900万吨熟料产能,南方产能占湖南43%。

2009年,新建14条线,产能1,700万吨,历年新增之最。南方、海螺、华新、中材、冀东5家企业全部登场。南方1,400万吨产能,占全省35%,海螺700万吨,占18%,上述5家占到74%。

2012年,南方2,200万吨产能,占全省33%,海螺1,500万吨,占22%,上述5家占到79%。

2015年,海螺,投产4条线,产能达到2,100万吨,几近追平南方。上述5家产能占全省72%,较2012年下降7个百分点。

在建线3条。

四、供需关系

进入21世纪,湖南经济快速发展,直接拉动水泥需求,湖南2015年水泥产量1.16亿吨,是2001年的4,7倍,15年来平均增速11.4%。

2001~2011年,快速发展期,生产水泥6.7亿吨,平均年增速13.2%,年增量671万吨;

2013~2015年,高位平台期,生产水泥3.72亿吨,增速3.7%,年产量均在1.1亿吨以上,年均增量389万吨。

全国前6大企业集团5家在湖南市场角逐,南方和海螺,市场引领者,竞争竞合中互有发展。湖南的产能发挥率处于正常水平,2015年下滑4个百分点,2015年是湖南省自律停产最多一年。或许这是信号?北方市场大幅下滑何时会波及,这是大家都关心的问题。山西产能发挥率从2009年70%到2015年34%,这恐怕这是大家都不愿看到的,但确实发生了。

五、产能结构&集中度

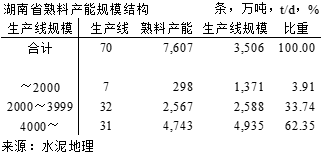

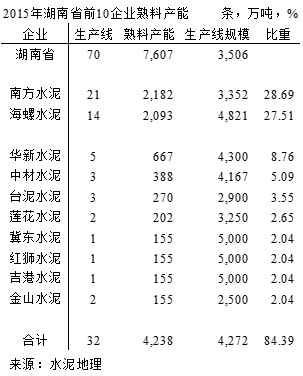

湖南省70条生产线,熟料产能7,600万吨, 4000 t/d 规模以上生产线31条,熟料产能4,700万吨(设计能力),占比62%,处于全国中等水平。中小规模生产线偏多,39条,占比38%。2015年湖南熟料产量6,400万吨,熟料产能超过熟料产量。

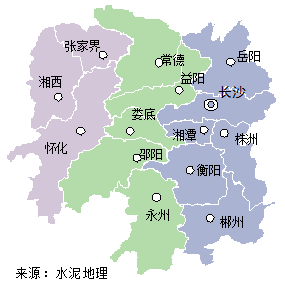

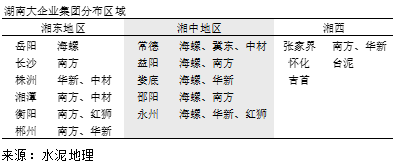

将湖南省华分为湘东、湘中、湘西地区。

湘东,熟料产能300万吨。南方1,500万吨,占比50%,其次华新、中材,各两条5000 t/d 线。

湘中,湖南最大熟料产区,3,500万吨。海螺一家13条线,熟料产能1,900万吨,占产能比55%,其次南方近400万吨,占11%;

湘西,熟料产能800万吨,台泥通过收购金大地,产能200万吨,占比26%;南方两条2500 t/d 线,占比20%;华新2014年在张家界桑植建成投产2500 t/d 线。

南方,收购位于湘潭的湖南龙头企业韶峰水泥,而后迅速在东部地区布局并向湘中、湘西渗透。

海螺,选中湖南中部娄底进入湖南,基地向南北展开,市场向东西两翼推进,14条生产线,产能2,100万吨,是海螺在安徽以外最大的熟料产能基地。

华新,在三地五市5条线,分布式布点。华新除在湖北外,都是分布式布点。不在规模上比拼,意在占有市场一席之地。

中材,进入较早,两地三市3条线;冀东形单影只,远离大本营。两家企业共同特点,以小博大,输赢不在规模。

红狮在华东、西南单点强势布局,再入中南地区广西、湖南,在衡阳已投一条线,在永州在建一条。

2014年年末,台泥出人意料拿下湘西怀化金大地,染指湖南。金大地是块肥肉,几家企业都有想法获取,最终却被外来者收入囊中。海螺在娄底自建4条收购1条,金大地本是收购目标,将娄底和怀化作为一统市场考虑。但台泥也有自己算盘,下手快,釜底抽薪将金大地纳入旗下,出于和台泥在贵州黔东南凯里生产基地搭界考虑。

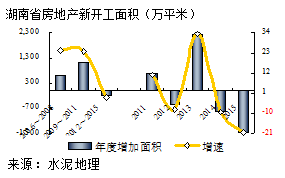

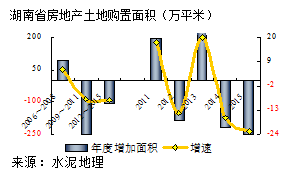

六、房地产影响

全国大部分地区新开工面积在2009~2011年是高峰期,2013年挑高后迅速回落,湖南也不例外。土地购置面积是房地产产业链中是最前端环节,早于新开工面积先行下行,湖南亦是如此。

湖南房地产新开工面积、土地购置面积在2014、2015年都呈快速下滑态势,两项指面积标较2013年分别下滑28%和35%,对2015年湖南水泥需求影响很大,这一影响必将继续发酵向后延续,2016年绝不能轻言市场乐观。

有读者调侃点评:用"不乐观"这样的词形容2016年经济状态,本身就已经很"乐观"了,这句表述今年可能会火。

结束语

湖南地处中部,它的发展轨迹很有代表性,其最大、最明显特点是:

在国家经济大发展背景下,成功地完成了水泥产业技术结构调整;

湖南水泥市场快速发展,吸引外来投资者进入,加快推进湖南水工业进步、提升;

湖南是以大企业为主导进行区域布局,伴随市场成长,企业规模同步发展;

以南方、海螺为主导大企业集团在市场博弈中,加强市场控制力,获取市场利润。

湖南目前尚在高位平台期。2012年以来,水泥产量维持在1亿吨以上,2015年虽有回落,要较北方地区好的多。同时也看到:由于需求的下滑,尤其是房地产对水泥的影响愈发明显,本文对房地产近两年的走势做出分析,湖南房地产前期下滑的幅度比较大,对水泥需求端的影响将会逐步放大、显现。

基建、农村市场是否能够平抑房地产下滑,在2015年,没有看到这方面情况出现,很多项目还未落地,2016年什么时段开工值得关注。基建项目是点和线拉动,受益者有限。

湖南是内陆地区,市场开放程度较长江沿线要低,在区域间流动性控制上运作余地弹性要大。水泥市场区域、季节性是在目前产能过剩背景下,是利用产业集中度优势平抑市场价格的最好手段。

2012年,市场需求下滑。如何根据市场季节水泥用量变化,获取合理利润是产业解决产能过剩的契机。湖南市场在这方面有良好的表现,关键点:市场旺季要控制产能发挥,平衡市场供需关系,从而保证旺季获取应有利润。

这有别于一些地区,淡季都在起跑线上等待开窑枪响,一旦枪响,像脱缰的野马奔向终点,唯恐被拉下出局,这就是现在企业普遍心态。结果淡季不旺,旺季也不旺,缺乏市场产能控制技巧。

2010年市场经验总结:旺季限产才能获利,这应该成为水泥市场利润回报经典。但这需要背景,在需求上升期容易得手,需求增长,压制供给,放大供需弹性,就会产生价格弹性,供需弹性越大,价格弹性就同步放大。从湖南价格图上就可以看出,2013年表现最好,也就是市场供需弹性最好。

2015年在需求负增长背景下,弹性大幅萎缩,但仍能有所表现,应该是集中度的保证。但必须清晰认识,随着需求下滑,仅限产是越来越难了。所谓"去产能"指出了改善供需关系的要害,因为靠需求端改变供需关系已成为历史,只有从供给端动作。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。