会员登录

会员登录

江西水泥:竞争加快市场分化(连载中)

江西调研报告系列-1

点击图片进入下一页(点击下载江西水泥工业发展PDF)

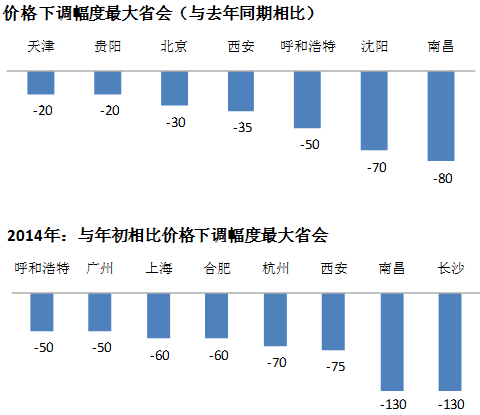

江西是华东水泥市场的重要构成区域,区域相对独立,但直通长江,水泥输入:海螺,水泥输出:亚泥,南方(部分),和浙江、福建、湖南交界,互有进出。2013年市场表现超预期,然而进入2014年,各大企业均延续去年市场判断,纷纷调高销售预期,然而受房地产下滑、资金严缩、基建有效开工不足等综合因素影响,市场需求远不如预期,“旺季不旺”,价格接连下调。至6月中江西南昌42.5水泥价格约为290元/吨,居于全国下游水平。从幅度看,价格较年初下滑了130元/吨,较去年同期下降80元/吨。

江西是华东水泥市场的重要构成区域,区域相对独立,但直通长江,水泥输入:海螺,水泥输出:亚泥,南方(部分),和浙江、福建、湖南交界,互有进出。2013年市场表现超预期,然而进入2014年,各大企业均延续去年市场判断,纷纷调高销售预期,然而受房地产下滑、资金严缩、基建有效开工不足等综合因素影响,市场需求远不如预期,“旺季不旺”,价格接连下调。至6月中江西南昌42.5水泥价格约为290元/吨,居于全国下游水平。从幅度看,价格较年初下滑了130元/吨,较去年同期下降80元/吨。

海螺、南方、万年青、红狮、亚东五大集团基本控制区域内80%的产能,集中度远高于其他区域,但竞争激烈度、复杂度也远超其他区域。全国水泥需求都或许面临着从高位放缓的剧烈转向,但水泥的表现已经优于其他周期品产业。市场下行期或才是考验企业竞争力最明显的时期。

经济:“十一五”中期高速启动 增速下调

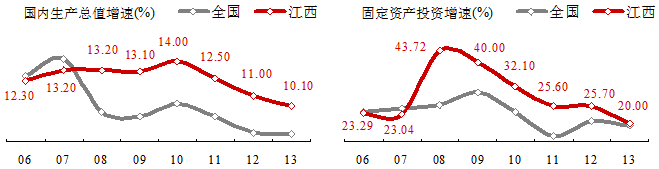

江西属我国中部省份,和长三角和珠三角地区相邻,但经济发展滞后于长三角和珠三角地区。“十一五”中期,江西经济发展启动,明显高于全国的发展水平,国民生产总值增速持续以两位数增长,“十二五”期间超过全国3.5个百分点;

固定资产投资和水泥直接相关,拉动水泥需求,“十一五”期间高出全国6.73%,“十二五”5.17%。江西投资在近年来保持较快的速度发展,但增速明显处于下降通道,2013年基本和全国持平。

水泥:

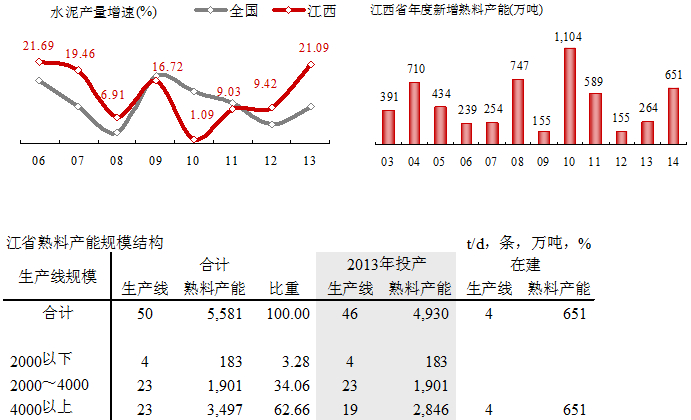

经济节奏加快背景下, “十一五”以来水泥产量增速高于全国平均水平,“十二五”期间高出全国4.77%;

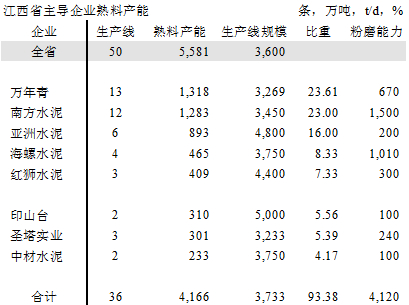

江西新增熟料产能较全国范围来说,相对稳定,合计建设、投产新型干法生产线62条,熟料产能6,000万吨,但关停12条线,产能近500万吨;现存新型干法生产线50条,熟料产能5,581万吨,其中4000 t/d 规模以上生产线23条,产能占全省63%。

后续报告线条:企业线 + 区域线

区域线:

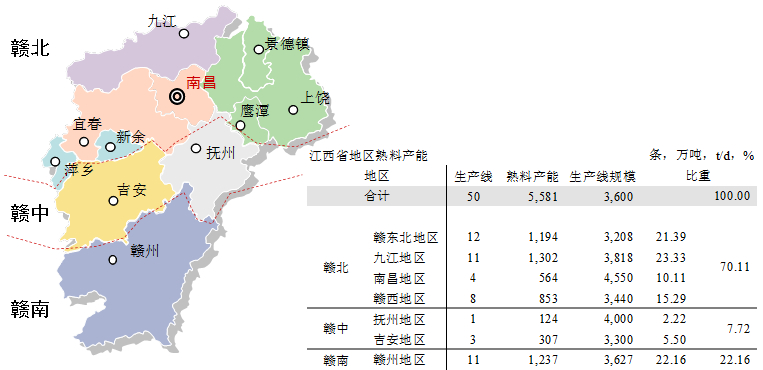

分赣北赣中赣南三个区域,7个地区。江西不同企业所在区域不一样,区域市场划分就不一样,报告区域划分基本覆盖了他们的战略。且存在市场分化,有打有压。

赣北区域:产能占到全省70%,又细分为赣东北地区(上饶、景德镇、鹰潭)、南昌地区(南昌、宜春)、九江地区、赣西(萍乡、新余)

赣中区域:抚州和吉安地区,将赣北和赣南切割分开

赣南区域:只有赣州

企业线:

江西引进大水泥企业集团,南方、亚泥、海螺、红狮先后进入,已形成5家大企业集团格局,推动产业结构调整,江西水泥工业发生了根本变化。

江西引进大水泥企业集团,南方、亚泥、海螺、红狮先后进入,已形成5家大企业集团格局,推动产业结构调整,江西水泥工业发生了根本变化。

万年青,以微弱优势领先南方,产能主要集中在赣东北和赣南地区;

南方,分布江西全境,产能除在赣中较集中外都比较分散;

亚泥,产能集中在九江,借长江之便,西去武汉东进长三角非常便捷;

海螺,在赣东北上饶和新余分宜建有熟料生产基地,在南昌有3个粉磨站;

红狮,在宜春和赣州两地建有熟料基地,在赣中建设两个粉磨站

水泥地理对江西全境进行调研,历时10天,涉足省内新型干法企业,并摸底广泛分布的粉磨站。本报告以PPT形式,分别以企业和区域两条线,分析水泥工业发展,总系列共12个部分(点击阅读):

连载7:区域系列——赣北—赣东北地区市场格局:万年青、海螺两分天下

连载8:区域系列——赣北—九江地区市场格局:亚泥熟料、海螺粉磨站

连载10:区域系列——赣中—抚州地区市场格局:南方、红狮两分天下

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。