会员登录

会员登录

10月水泥数据简评:需求有所反弹 但仍弱于往年

刘作毅评:10月水泥产量面世,正如前期所言,房地产对水泥影响愈加显现,全国水泥累计产量增长2.5%,持续呈下降趋势,预计年底在2%上下,这一增速较年初预判相差甚大,甚至远低于最为悲观的5%;再看10月本月产量,2.34亿吨,同比负增长1.10%,自9月份再度出现负增长,这是非常敏感数据,是自2001年以来首度出现负増长(2008年,1.1%,2005年,7.8%,2013年,8.9%,其它年度都在10%以上),10月正当巿场进入旺季之际,该数据应引起重视,市场进入需求平台期的节奏在加快,下行力度在加强,明年上半年巿场形势不容乐观。国家已充分认识到经济下行对市场的影响,在项目审批上已放宽,但在资金面还未有明显信号。水泥业和房地产、基建投资关联最为紧密,是国家投资调整最敏感的晴雨表,从今年水泥产量走势,已清晰地看到国家宏观调控对房地产的影响在水泥巿场逐步显现。

水泥产量: 10月需求有所反弹 但仍不及去年同期

数据:2014年1~10月份全国规模以上水泥产量20.53亿吨,同比增长2.5%;10月单月产量2.3亿吨,同比下降1.1%。

点评:

10月单月产量2.3亿吨,环比增长4.18%,大于去年10月环比增长幅度,这说明10月市场较9月开始有所回暖。往年9月开始进入传统水泥旺季,然而今年9月水泥产量环比不升反降,市场启动晚于晚年。

尽管10月份产量较9月有所反弹,但由于今年以来整体市场进入放缓通道,本月产量仍不及去年同期,同比下降1.1%,延续9月单月负增长态势。并且从累计产量增速看,与历年1~10月增速相比,今年是自2008年来的最低增速,较2013年同期下降6.5个百分点,与此前两大低点年份2008、2012年相比仍大幅下降4个百分点。水泥需求已经不可阻挡地进入“平台期”。

2011~2013年的10月均为当年产量最高月份,11、12月环比逐渐下降;2013年项目在年末发挥效应,11、12月的水泥产量同比增速均在10%以上,而2014年的需求疲态从年初开始逐渐加深,预计此后两月水泥产量增速或继续下调,全年水泥产量不会超过25亿吨。

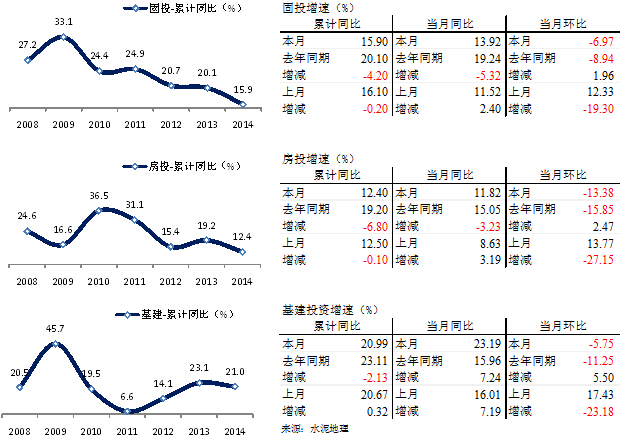

需求面分析:基建加快审批 欲对冲房产下滑

数据:2014年1~10月份固定资产投资406,161亿元,同比增速15.9%,其中房地产同比增长12.40%,基建同比增长21%。

点评:

固定资产投资增速自今年年初开始跌进18%之后,一路下行,1~10月同比增速15.9%,是自2001年以后最低增速,且首次下降至16%以下。房地产、基建投资双双弱化,其中,基建同比增长21%,同比去年同期下降2.13个百分点;房地产投资下滑速度要猛烈于基建,同比增长12.40%,较去年同期下滑6.8个百分点。

近一个月,国家发改委便密集批复了16条新建扩建铁路以及5个机场的建设项目,再加上此前国家发改委批复的3项特高压工程的开工,所批复的建设项目资金总额已经达到了7600亿元。国家发改委此举是针对今年稳增长,房地产投资的疲弱不仅导致投资对经济运行的拉动作用减弱,同时也是影响到今年经济运行出现下行的一个重要因素。在房地场投资方面出现不振的情况下,政府转而加快基础设施投资。

乐观估计基建的效果会在明年显现,今年上马的大量投资项目可能到明年才能正式开工。瑞银报告指出房地产不济令需求呆滞,但基建投资仍然稳步增长,预计水泥需求于2013至16年年复合增长率有2.3%,这意味着看平今后两三年水泥需求增速基本保持在2014年水平。

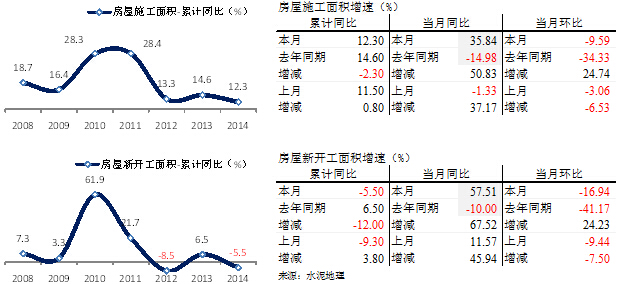

房地产分析:

数据:2014年1~10月份房屋施工面积同比增长12.30%,较去年同期下降2.3个百分点;新开工面积同比下降5.5%,较去年同期下降12个百分点。

点评:

10月单月施工面积和新开工面积较去年同期增速出现大幅拉升,但主要原因并非房地产在今年10月出现逆转,而是2013年10月房地产数据出现大滑坡,基数过低导致。

房地产内部的调整其实早在2012年开始就已开启,2012年当年新开工面积同比大幅下降了近30个百分点,2013年小幅反弹,但在2014年继续下滑,从总量上看,近3年来的新开工面积总体已处于萎缩状态。随着前期在建项目竣工、后续新开工项目不足,施工面积的同比增速也将逐渐放缓。

分析今年的房地产面积走势,新开工面积一路环比下降,而施工面积也自7月开始进入环比负增长,因此房地产对经济的影响还并未进入探底阶段,后续将继续加深。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。