会员登录

会员登录

周报|3月第3周,价格持平上周占多,关注下周止跌、反弹行情

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、综述

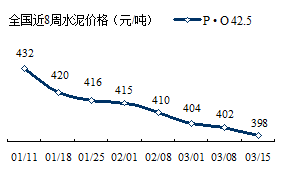

3月15日报收398元/吨,已经击穿400元/吨,较2017年年末下调37元/吨,同比2011年3月(月底)411元/吨低13元/吨。市场最关心:

价格何时见底,市场何时启动,市场价格何时反弹。从市场了解到,今年市场尚未启动,虽有局部地区价格有涨,但只是个点,并不是大概率事件。

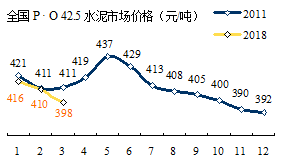

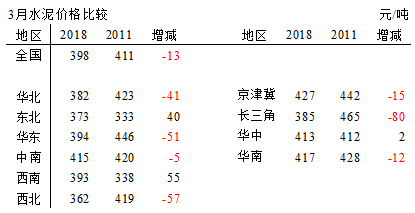

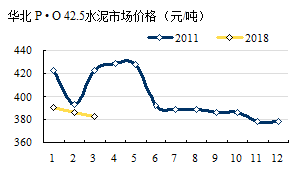

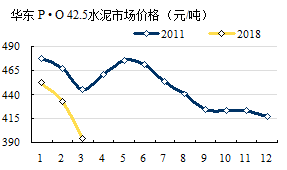

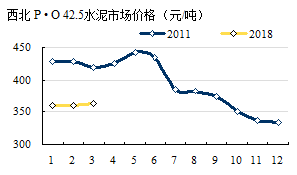

2018年3月第15日价格和2011年3月相比较,全国平均价格低于2011年13元/吨;东北、西南高于2011年;中南持平;华北、华东、西北低于2011年。长三角同比差距较大,80元/吨。

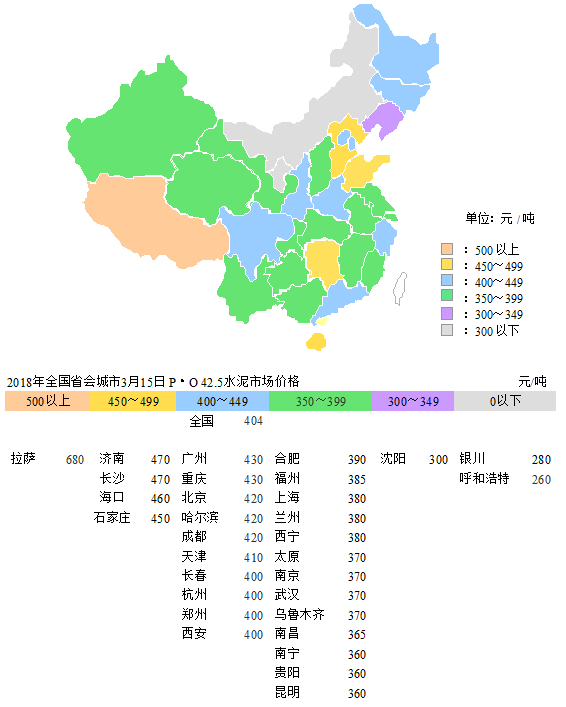

区域水泥价格两头小中间大,500元/吨以上回到仍然只有拉萨;300元/吨以下地区银川和呼和浩特;450~499元/吨地区:济南、长沙、海口和石家庄;大部分地区在350~449元/吨之间。

二、区域市场

2018年3月15日价格在6个地区中,华北、华东、西北3个地区低于2011年同期。

华北,2011年价格2月触底,3月反弹,2018年3月价格继续微跌,同比相差41元/吨;

华东,2011年3月触底反弹,2018年3月下滑幅度加大,较2月跌38元/吨,同比2011年相差51元/吨。华东作为市场风向标,3月一定会有表现,否则下半年压力会相当大;

西北,价格持平走势,2018年3月较2011年低57元/吨。

三地上半年价格挑战2011年会有相当难度,华东在2017年有突出表现,今年仍面临很大挑战,市场普遍乐观今年市场,但挑战历史高位价格,绝不像一些媒体和分析师描述的那么乐观,尤其是在报道上以点带面,报喜不报忧。下半年由于2011年新增产能集中爆发,市场价格一路下行,是三地价格追赶2011年的机会。上半年的价格反弹时间、力度一触即发,取决于市场需求的启动时间,一些地区价格先行提价,是有特殊背景,最终要看市场启动后的价格走势。

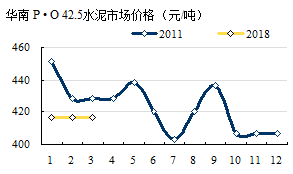

中南从区域上划分为华中和华南地区,华中为河南、湖北和湖南,华南为广东、广西和海南。华中2018年价格高于同期,河南、湖北价格在3月都有下行走势;华南价格低于2011年,主要是新增产能释放压力,广东、广西两地在2016、2017年投产9条线,新增产能1,600万吨,产能运转率较2011年有较大幅度下降。在此背景下,两地在供给端上做文章,以改善不断下滑的供需关系。在近期华南市场调研中,企业普遍对新增产能和产能置换提出质疑,普遍认为尽管华南市场需求要好于其他地区,但新增产能态势已领先全国,是对未来市场最大的考验。

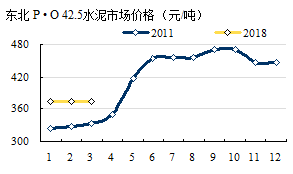

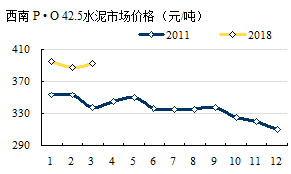

东北、西南3月月价格高于2011年同期,东北和其他地区走势不同,2011年价格是由低走高,预计在2018年难有2011年表现;西南地区会好于2011年,可以值得期待。重庆错峰生产到位,主城区需求恢复正常,主导企业通知袋装上调10~30元/吨、散装50元/吨,实际执行还需观望。

三、预判 & 研讨

2018年市场普遍看好,3月是第一看点,从全国市场整体看:

市场尚未整体启动,但已在弦上。

3月15日较上周价格下跌城市11个,华东全部下跌;重庆和陕西有增长;持平18个,表明大部分地区已处于止跌位置。

下周长三角地区能否在3月止跌并开始反弹,止跌区域有否突破,取决于市场启动。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。