会员登录

会员登录

2014年 水泥价格仍可期待

—— 2013年水泥价格反思及展望

产能过剩不是新问题,是包括水泥在内众多产业不争事实,然而区域经济发展进程不同、企业背景不同,市场的价格一直是最为敏感的问题,而2013年全国水泥价格走势备受关注。

早在2009年10月国务院印发的《国务院批转发展改革委等部门关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见的通知》中就将钢铁、水泥、平板玻璃、煤化工、多晶硅、风电设备六个行业确定为产能过剩调控和引导的重点。2012年由于水泥产能再度高位释放,价格一路走低,2013年水泥价格是否会继续走低?很多人看空市场,主要是对产能过剩的担忧;而年初政府部门对部分水泥企业突击检查,尤以对一些“限产保价”行动引发争议。

经过一年市场竞争,不断洗礼升华的水泥企业根据所在区域、所面对对手采取不同阶段的策略,2013年水泥价格由低走高,可以说这一年产业的收益,是在市场竞争机制下的收益,是具含金量的收益。十八届三中全会及随后的经济工作会议,使政策风向更加明朗、市场化机制确定,将带来水泥产业新一轮的升级。

价格是供需关系最直接、最敏锐的市场反映

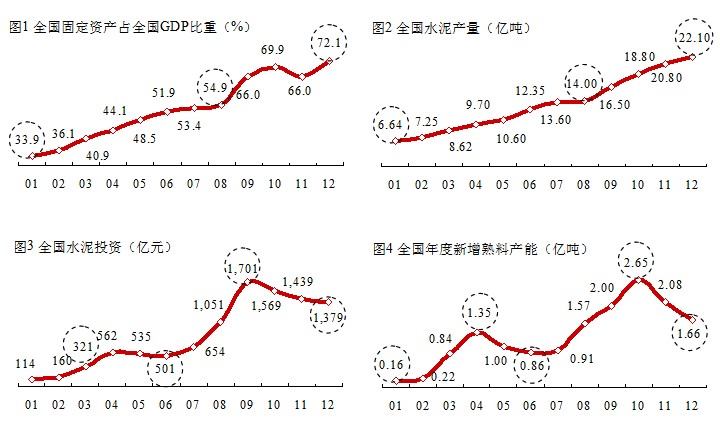

水泥是一个强周期行业,和国家经济发展密切相关,尤其是和固定投资密切相关,进入21世纪,国家经济高速发展,固定资产投资占GDP比重持续攀升(图1),2001年33.94%,2008年54.96%,2012年更是超过70%;如此高的投资必然拉动水泥需求(图2),2001年水泥产量6.64亿吨,2008年翻了2倍有余,达到14亿吨,2012年更是轻而易举地突破水泥“十二五”规划的目标22亿吨。

在重大利好背景刺激下,必然引发投资热情(图3),2003年水泥投资321亿,2008年1,050亿,2009年达到1,700亿,随后投资在高位递减。2003、2009年国家两次下文遏制水泥投资,可以看出尽管经济总量一直在持续增长,但投资这个闸门国家还是盯的很紧:2003年主要是华东的局部地区过剩,也就是业内熟知的“浙江现象”;2008年4万亿投资出台,全国水泥投资序幕拉开,持续高位增长,尽管经济增长没有见顶回落,但国家经济主管部门已看到水泥投资增长过快、将造成产能过剩的迹象,2009年再度出台38号文抑制水泥投资,但更多的投资(投机)者却把这视为投资水泥的最后一顿“晚餐”。然而产能的建成投产要滞后于投资(图4),在2010年新增产能2.65亿吨,2010年新型干法水泥的供给已经超出市场需求,产能过剩已不是落后产能的过剩,而是新型干法水泥的过剩。

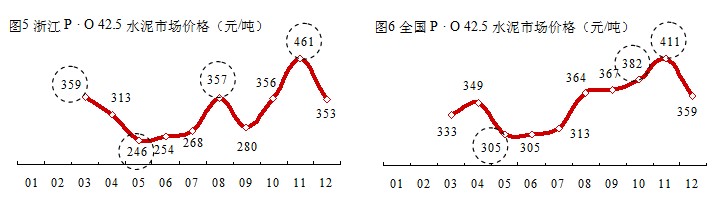

价格是需求与供给关系的最直接表现。浙江是新型干法水泥过剩的最早体验者(图5),自2005年开始连续3年处在水深火热中难以抽身,2007年中国建材组建南方水泥进入,策略是通过市场整合,控制产能发挥,减少无序竞争,达到市场供需平衡,这一理念在2010年末被国家限电所验证。长三角是一个开放地区,浙江经过市场整合,但周边其他地区还未经历过同样的市场洗涤,政策有波动、新增产能有起落,因此企业为应对市场所采取策略有所不同,各种力量在市场上寻找各自的市场平衡点,价格处于一个不稳定、高起高落时期。

当年在谈起“浙江现象”时,很多地方和企业还在隔岸观火,并没有联想到自身。然而这种浙江现象已成为了产业的共同现象,全国水泥价格走势很说明问题(图6):2005~2007年,受华东地区影响,全国平均水泥价格下滑;2008年4万亿投资,给中西部地区带来机会,2008、2009年受益于经济发展价格不断走高;2010年得益于国家节能减排进行限电,旺季压制产能发挥,价格再度攀升;2011年以大企业为主导控制产能发挥,进一步推高价格;2012年,在供需关系的博弈中,被压制的新增产能井喷式爆发,连续多年的“好”市场受到挑战。

2013年水泥价格走出季节轨迹

在产能过剩背景下,价格成为关注焦点,因为价格直接反映了市场的供需关系,决定了企业的发展和生存。对2001~2012年的产量分布数据进行统计分析,可以看出水泥除了有强周期特点,更有和其他产业不同 —— 受季节影响差异很大,季节性的差异为同质化产品做差异化市场销售带来契机。

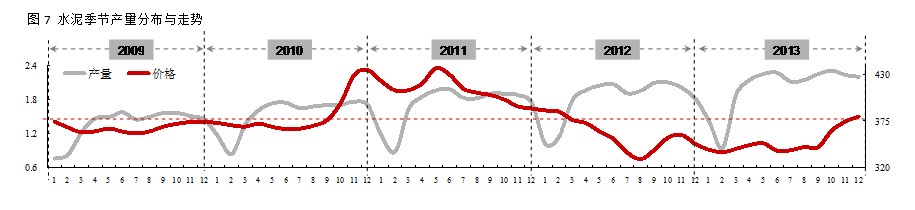

图7给出了2009~2013年全国水泥价格走势和季节产量分布。从全国来讲,1~2月是淡季,3月市场启动,4、5月进入市场第一旺季,6月进入雨季,7、8月市场因雨季再度走弱,9月市场二度回暖,10~12月进入市场第二旺季。但就全国来说各地季节变化有很大差异,华东、中南、西南和全国季节走势接近,三个地区均位于全国的东南部,产量占到全国近80%。

然而近几年水泥价格与季节的轨迹并不合拍。2009年后市场一直备受新增产能困扰,新型干法水泥比例越来越高,这也意味着落后产能淘汰空间越来越少,尽管市场还在增容,但并没有因淘汰落后产能出局价格好转,其背后原因是新增供给已经超出需求与淘汰的总量,水泥旺季不旺在很多地区出现。这时的价格曲线很难随季节的变化而升降,可以看到2008年4万亿投资,2009、2010年新增产能高位释放,2010年末旺季限电,2011年价格高位限产,2012年产能再度释放成为市场价格主导因素。

2013年年初,根据这几年价格走势、政策释放力度,笔者认为今年市场价格有望走出季节轨迹(主要是基于长三角市场考虑,长三角市场向来是全国市场风向标,有引领作用),这个判断得到长期关注水泥价格走势的资本市场分析员的共鸣。2013年已近结束,图8给出了2013年的价格走势,基本吻合预期的判断,只是进入4季度,发力更为猛烈。

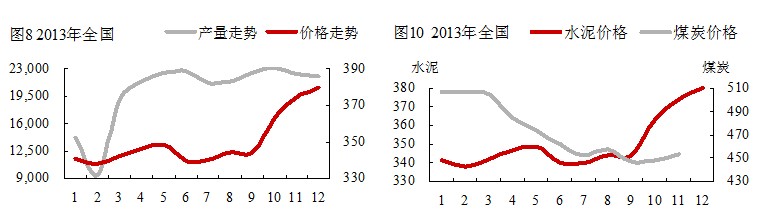

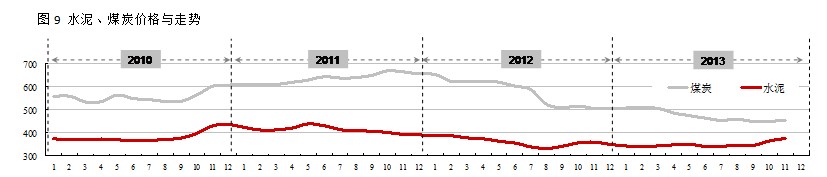

煤炭价格近年强势居高不下,2012年地位开始动摇。今年水泥价格大幅上扬,煤炭价格却快速下挫(图9),而煤炭占到水泥生产成本的50%以上,这意味着水泥生产成本降低。从图10 2013年水泥、煤炭价格走势更可以看出水泥价格的上涨和煤炭下跌的幅度差距之大,年末水泥价格较年初上升了9.65%,煤炭下降了10.53%,这一升一降给水泥产业带来利润空间。

2013年水泥价格表现向好,主要是以下几个方面因素的叠加:

外因:供需矛盾缓和

1)2013年是普遍看好市场需求向好的一年,在年初和大集团、资本市场分析师形成基本共识,2012年底国家审批一批新上项目为2013年奠定基础,在市场高位背景下(2012年产量22亿吨),当时预测需求仍至少有6~8%的增长,需求保证了市场稳定。

2)2010年新增产能达到顶峰,逐步下跌,2012年产能再度释放,导致价格在2012年一路走低,年末价格已位于底部;2013年新增产能进一步走低,这是价格与产能在市场上变化的背景。国家对产能过剩产业采取有效措施,新增产能受到抑制,供需增长关系近年首度发生逆转,2013年需求增长大于供给增长(实际需求增长超预期,2013年增长9~10%,供给增速低于需求增长6个百分点左右);

主线:强势企业市场掌控力增强

强势企业采取灵活市场策略,和2010年旺季限电正好相反,2013年初淡季全产全销逼停高成本企业,产能充分释放,有效获取市场份额,为旺季供需关系转换留有空间,旺季价格强势拉涨,取得产业共识,股市买涨不买跌的行情在水泥旺季也是一样。这是今年市场的主线,针对产能过剩,采用市场竞争机制破解,优势企业的成本优势充分发挥,带动了其他企业在控制管理成本上的提升。不进则退,这就是产业进步的原动力。

经验:主动限产、被动限电等化解产能压力

限电、限产在各区域不同时间都有发生,主动、被动有效化解产能压力,行业协会在此起到积极推进作用。几年来市场博弈中最重要的一条经验,就是如何改善供需关系,兼并重组、关停成本高的生产线……大面积限产受到政策约束、市场挑战,小区域的限产控制产能关系成为更现实可操作的手段。而用电高峰期电力不足、特别是近期接连不断的雾霾天气也向环保提出了严峻挑战,对水泥企业发展提出了更高要求。

今年市场走势中,最有力的是市场需求能够走出预期轨迹,房地产、基本建设投资、农村市场需求不错,这是市场最重要保证。另一方面水泥企业为应对产能过剩,做季节差的销售策略也大获成功,水泥企业经过多年的市场竞争,在把握政策、市场,从而因地制宜地制定市场销售策略有了长足进步。大企业都有应对市场的主动策略,华东地区海螺、南方、红狮、中材;华南地区海螺、华润、台泥、中材,西南地区西南、海螺、台泥;湖北省华新与葛洲坝;江西省南方、万年青、海螺、亚泥、红狮在竞争中竞合,扬长避短,二线企业金峰、峨胜、昆钢、星船城、盘固、塔牌、光大、鱼峰、鹤林等也各有特长,在今年市场博弈中应该说做的很辛苦,但也很有收获。而西北、华北、东北市场表现基本与去年持平。

究其原因,笔者认为就是近几年来在水泥产业新老工艺间的技术结构调整,大企业集团迅速成长,增强对市场的控制力,积极应对破解产能过剩,涌现了中建材、海螺、中材、华润、冀东、华新一批大企业集团,山水、台泥、红狮、金隅、天瑞、亚泰紧随其后,还有一批地方实力企业金峰、峨胜、尧柏、葛洲坝、昆钢、万年青、同力、蒙西、曲寨、盘固、东方希望、塔牌、福泥、声威以及外资企业拉法基、亚泥,组成了一个星罗密布的大网,何时收放就在其中。一位国际资本市场分析师做出评价:“水泥产业在市场上的运作上走在了原材料产业前面10年”。

2014年展望

2013年华北、东北市场表现不尽如人意,主要是需求不佳,水泥还是要靠天吃饭。接下来2014年市场如何是大家更为关注的主题。我们回头分析近年来年末水泥价格对下一年水泥价格的影响:

2010年年末,国家为完成节能减排指标,采取拉闸限电措施,造成旺季市场水泥供不应求,价格飙升,创年末价格历史最高;

2011年,承接价格高位,控制产能创造效益形成业内共识,但受新增产能压力,价格自年中开始一路下行,年末迹象表明新增产能已蓄势待发;

2012年,为保价格等待延续投产多时的产能井喷,水泥价格延续2011年下滑趋势,位于近年新低,年底开始略有上抬;

2013年, 2012年一路走低态势,从价格的角度看就是价格已见底,再下降动力不足,2013年的价格承接2012年的价格低谷,为市场上行奠定了基础,这就是今年看好市场会上行的基本观点,至今年年末市场价格已在高位,加上煤炭价格走低因素,应该是仅低于2010年末的水平。

2013年是市场竞争机制主导的一年,并取得了经验与成果,但条件都不是一成不变的,2011年的高位价格为行业带来巨大欢乐,但不出一年就迅速回落,各方也由此反省如何建立长效可维持的价格策略。2013年需要总结什么?2014年的水泥价格又会走出什么样的行情?市场即将进入淡季,而2014年春节是2月1日,间隔时间短,市场主流是保价还是走量?明年价格是先高后低、继续走高还是持平?

笔者仍然认为这取决于市场供需关系,企业是不会主动打价格战的。价格战的背后实质是市场供需关系的变化,2013年有成本优势的企业采取全产全销策略,保证其运转率以降低成本,目标直指市场份额。实际上我们从媒体报道已看到,2013年限产、限电的出现频率还是很高,这已成为一种产业所要接受的常态,不管是主动还是被动,这都将影响市场,是市场供需平衡的一种常态现象。在2013年初3月全国人大会上中央政治局委员汪洋指出:要通过市场竞争加快水泥工业结构调整;三中全会明确用市场机制化解产能过剩。在认清了政策、市场形势,在竞争中不断洗礼升华的水泥企业自然会根据所在区域、所面对对手采取不同的策略。2013年年初对产能过剩的忧虑,很多人不看好,经过一年市场竞争,价格走出高位,这一年产业的收益,是在市场竞争机制下的收益,而年末香港水泥股率先拉起,A股市场随后紧跟,验证了资本市场对水泥股的信心。

水泥行业这10年来走过的路都是危机孕育着机遇。目前行业最关注的产能过剩其实并不是新问题,水泥产业经历过多次产能过剩。进入21世纪初国家经济高速增长,新型干法水泥生产线设备的国产化、大型化在淘汰落后产能有着巨大空间,既有新增蛋糕又有落后存量出局蛋糕,这两块蛋糕给予投资者对未来的太多憧憬。这一时期企业更关注自身的发展,规模就是优势,尽管很多人都意识到产能过剩将给行业带来问题,但企业发展都是借市场成长的空间来发展自身的规模。海螺的崛起,中建材的出现都是把握了时代脉搏,笔者曾经撰文指出“同样一个长三角市场,上升期造就了海螺,下降期成就了中建材,时势造英雄”。

产能过剩已在不少区域、不同时间段出现,在不同区域逐步蔓延,期间不管是国家出台政策也好,还是产业内试图用各种措施加以破解产能过剩,但治标不治本,三中全会指出产能过剩还是要通过市场机制来解决,切中了问题的要害。2013年12月13日中央经济工作会议指出,做好明年经济工作,最核心的是要坚持稳中求进、改革创新,强调大力调整产业结构,要着力抓好化解产能过剩和实施创新驱动发展,坚定不移化解产能过剩,不折不扣执行好中央化解产能过剩的决策部署。工业和信息化部部长苗圩12月19日表示,化解产能过剩痼疾必须破除的三道坎:厘清政府和市场的边界,强化环保、安全等标准的硬约束,增强企业技术创新和管理创新能力。

应该说水泥产业在21世纪已有了革命性的进步,是工业部门改革的成功者,今后水泥产业的发展标志最关键是要看产业结构是否得到进一步优化,节能环保上是否又上了一个新的台阶,与社会的和谐度是否更加紧密。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。