会员登录

会员登录

广东水泥变局

节选《广东水泥:第一经济大省的水泥“华尔兹”》

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

相较于其他地区水泥产业风风火火的节奏,广东这个经济走在最前列的大省,新型干法水泥建设却不急不躁,在把握市场容量、淘汰落后产能、发展新增产能的节奏上做出有益探索,取得经验。

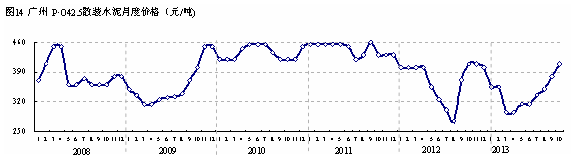

广州水泥价格在2012年前一直高于全国水平,2011年P•O 42.5平均价格为444元/吨,是历史最高位年份。然而由于2011、2012年新增产能密集投放,新增熟料产能1,750万吨,2012年价格急速下跌,四季度旺季回归,2013年淡季再度下挫,一年间经历了两轮价格高落高企(图14):

第一轮:受产能释放压力,2012年5月起价格不断下挫,8月跌至275元/吨;英德矿山突发炸药事件进行停产整顿,水泥供应不足,4季度旺季来临,价格垂直上升拉到410元/吨。

第二轮:2013年淡季来临,由于年前停产恢复生产和新增产能投放,企业间为市场份额展开新一轮竞争,3月跌至295元/吨,持续两个月。5月市场转旺,市场方负面因素被消化,强势企业手握市场份额,逐步拉升价格,若考虑煤炭降价因素,当下价格已是近年高位。

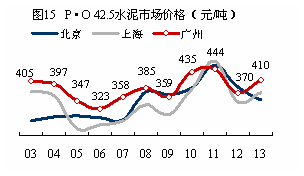

比较广州、北京、上海三个城市的水泥价格(图15),我们看到,广州的平均价格要高于北京、上海40元/吨之多,尽管广州也经历过市场低谷,但周期短、修复快。北京市场主导企业是冀东、金隅,上海市场主导企业是海螺、南方,广州市场主导企业是华润、海螺,三大市场可以说是全国市场风向标,广州为何能在市场上始终保持高价位?

本报联席专家组近期连续发布广西、广东深度市场调研报告,通过对市场竞争格局的描述,可以看到两广市场的竞争激烈程度毫不逊色其他地区,只是在竞争中各个企业的定位、策略有所不同。华润、海螺在市场高位竞争中越发确定了两家市场地位,话语权越发权重,集中度不断提高,市场主控能力不断提升,坊间有句笑谈“老大老二干架,老三老四出局”,两广市场水泥竞争大戏印证了这一流传。从广东水泥市场可以看出一条清晰的产业发展思路——依靠大企业,发展要适度,根据市场的容量有条不紊地推进新增产能投放,抬高市场进入门槛,这是保证水泥产业健康发展的重要途径;淘汰落后产能有序退出,避免造成市场大起大落。

本报联席专家组近期连续发布广西、广东深度市场调研报告,通过对市场竞争格局的描述,可以看到两广市场的竞争激烈程度毫不逊色其他地区,只是在竞争中各个企业的定位、策略有所不同。华润、海螺在市场高位竞争中越发确定了两家市场地位,话语权越发权重,集中度不断提高,市场主控能力不断提升,坊间有句笑谈“老大老二干架,老三老四出局”,两广市场水泥竞争大戏印证了这一流传。从广东水泥市场可以看出一条清晰的产业发展思路——依靠大企业,发展要适度,根据市场的容量有条不紊地推进新增产能投放,抬高市场进入门槛,这是保证水泥产业健康发展的重要途径;淘汰落后产能有序退出,避免造成市场大起大落。

然而市场不能静止看待,而是在不断发展,近几年新增产能密集释放,必然引发市场变化。特别是粤北的韶关、河源和珠三角的惠州,这三地相关密切,或是最有遐想的区域,市场潜藏变局(图16)。

这一区域从地理位置上相连,但缺乏领军企业(表17、18):

区域内除光大外,规模都不够,光大产能在一地又显过于集中,2012年在惠州龙门新增2条5000 t/d 线,销售半径必然要画大,但韶关、河源新增产能压制了光大北上势头;

塔牌在惠州有品牌优势,但2008年以后再未有大的动作;新丰越堡两条线装备配置水平高,地处韶关、河源、惠州之间,面向三个市场,但较对手区位优势并不明显;河源金源、和兴,单点新进入企业,如何借地区发展守住本地市场是当前首先要面对的问题;南方水泥通过收购韶关乐昌、中源进入广东,此前一直传言南方有意进入广东,但从现在的市场态势看,这应该是一步棋;华润通过收购惠州环球单刀进入惠州腹地;粤北英德熟料经惠州罗浮山输出水泥,以惠州为中心向周边辐射:西向增城、广州,南下东莞、深圳,东至汕尾,北上韶关。

此区域正处于市场变局之际,新老对手各有盘算。2011年以来区域内新增产能投放密集,至今已投放6条线,年内河源金源5000 t/d也将投产,在如此短时间的区域内投放7条线1,000万吨熟料产能,必将引发市场流向变化。该区域市场格局头绪纷多,旧的市场平衡已被打破,新的市场秩序还未建立,是广东省最不确定的区域。韶关、河源是经济成长区,还有发展空间,大(庆)广(州)铁路将经过韶关,未来市场空间可期。华润、海螺会不会继续挺进扩大市场份额;光大、塔牌如何坚守阵地伺机发力;罗浮山、新丰越堡是否有新举措;南方水泥有何打算…..,这么多的遐想需要时间、机会。

从广东全区布局推进看,华润沿西江有大型熟料基地,沿江、沿海广布中转站,他在沿西江一线是否继续向东挺进,以实现将广东与福建对接?海螺如何改善粤北与珠三角的物流销售体系?粤东面对粤北、粤西快速强势发展如何应对?海螺、华润在粤西(湛江、茂名、阳江)的龙虎斗正在展开……广东的水泥故事还在延续,将会更加精彩,好戏还在后头。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。