会员登录

会员登录

辽宁水泥:新征程 从先行者肩膀上起步

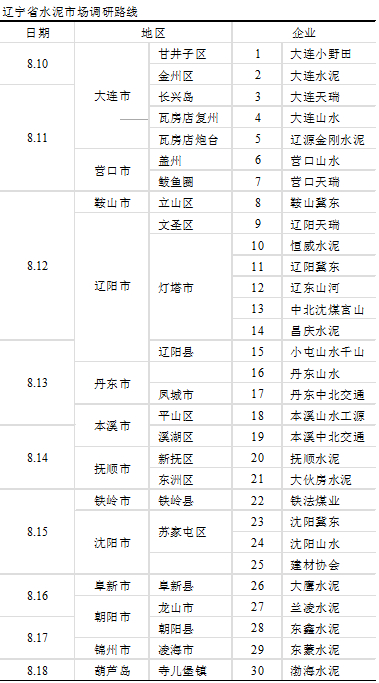

对辽宁水泥市场实地调研报告

辽宁省,在上个世纪50年代至80年代,作为新中国 “工业长子”的“辽老大”,曾经辉煌过,孕育了当时我国七大水泥企业,为水泥发展作出不可磨灭的贡献。然而此后在向市场经济转化的过程中下,老企业体制落后、设备陈旧,发展滞后、竞争力弱化,尽管此间提出了“振兴东北老工业基地”的发展战略,但辽宁省经济仍持续处于沉寂,水泥工业发展步伐缓慢。

2007年,笔者与辽宁省水泥协会马世义等合作撰写《辽宁水泥工业起飞来临》一文,对当时的辽宁省水泥市场做出分析,认为辽宁省的水泥工业发展已蓄势待发,“新建新型干法生产线更需要保持清醒头脑,注意地区布局和水泥总量,避免‘高水平’的盲目建设。”

2007年,笔者与辽宁省水泥协会马世义等合作撰写《辽宁水泥工业起飞来临》一文,对当时的辽宁省水泥市场做出分析,认为辽宁省的水泥工业发展已蓄势待发,“新建新型干法生产线更需要保持清醒头脑,注意地区布局和水泥总量,避免‘高水平’的盲目建设。”

时隔一年半,随着《关于进一步实施东北地区等老工业基地振兴战略的若干意见》的提出,“振兴东北看辽宁”,辽宁省水泥发展再度进入我们的视野。因此,继河南、陕西之后,8月中旬,来到了调研第三站——辽宁省。

调研小组在大连市登陆,在辽宁省水泥协会马世义秘书长的陪同下,连续进行了为期9天的调研,走遍了辽宁的13个城市的29家企业并拜访了辽宁省建材协会,进行了面对面的交流,搜集了大量充实、可靠的市场信息。综合各方面信息,笔者认为,与2007年撰写辽宁调查文章时相比,辽宁省工业已处于新一轮的结构调整过程之中;尽管较华东等地区晚了近5年,但在吸取此前各地区发展经验的基础上,站在先行者的肩膀上,发展起点明显要高于其他地区,可以说是我国现代水泥工业发展的一个缩影,但此间的各方面问题仍值得思考和研究。

辽宁水泥工业发展历史与现状:昔日曾经辉煌 今日重新出发

半个多世纪以来,辽宁老工业基地从大力兴起到走入低谷再到重新振兴,是中国工业化和现代化道路的一个缩影。而辽宁省水泥工业与经济发展走势一致,也同样经历这个波段过程:

1. 昔日辉煌(上个世纪50年代——1980年)

50多年前,为了建设新中国,中央举全国之力建成了辽宁工业基地。辽宁成为共和国的“工业长子”,成为共和国的装备部,创造了中国工业化的许多个第一。

水泥是当时辽宁省工业中的支柱产业,也就是在这个时期,辽宁省形成了当时的七大老水泥厂:本溪水泥、工源水泥、小屯水泥、大连水泥、抚顺水泥、鞍钢水泥、锦西水泥,由国家统配。至1980年,全国水泥产量达2,000万吨,其中这七大企业的水泥产量就达350万吨,占全国比例达到近18%。

2. 沉寂多年(1980年——2005年)

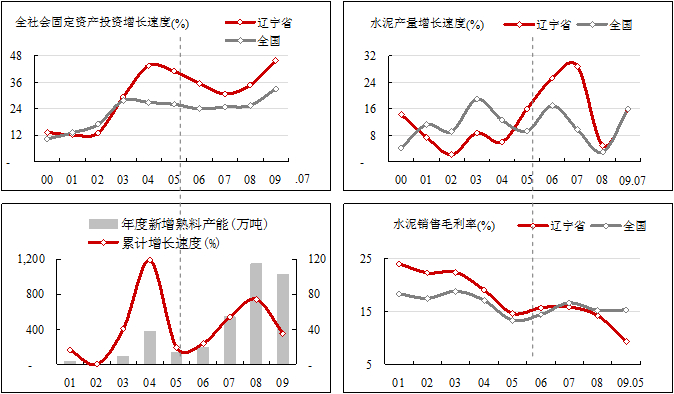

然而此后,在改革开放走向市场经济的转型期中,由于辽宁省企业体制落后、设备陈旧,经济发展进入了停滞阶段。2003年中共中央、国务院下发《关于实施东北地区等老工业基地振兴战略的若干意见》,并成立了振兴东北地区等老工业基地领导小组,辽宁省经济发展略有起步,全社会固定资产投资开始加快,在2003年当年就超过了全国平均增速,并保持至今。

但由于水泥工业并未跟上脚步,仍处于沉寂阶段,水泥产量增速在2001~2004年持续低于全国平均水平,至2005年,受基础设施建设拉动,水泥产量增速高出全国平均水平近7个百分点;但水泥生产工艺仍然落后,年度新增新型干法熟料产能较少,当年的新型干法比例仅为36%。且水泥销售毛利率一路下滑,至2005年,销售毛利率为14.61%。

3. 重新出发(2007年——至今):

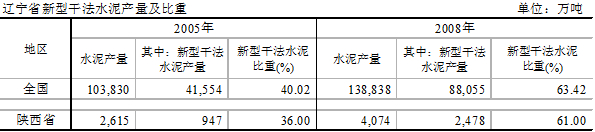

进入“十一五”,在,在前期经济建设积累的基础上,大量基础设施建设兴起,辽宁省水泥工业开始重新起步,2006年水泥投资额达31.34亿元,同比增长109.73%,取得了良好的开端。从新增熟料产能看,水泥投资在2007年已见成效,当年新增熟料产能为540万吨,2008年达1,147万吨,新型干法水泥比重达61%,与全国平均水平相当。预计2009年新增熟料产能将达到1,000万吨。辽宁省水泥工业发展开始走上了新的征程。

辽宁省现有水泥竞争格局分析: “三二一” 三批力量博弈中

与2007年撰写《辽宁水泥工业起飞来临》一文时相比,辽宁省水泥市场已再向前迈进了一大步,“三二一”的竞争格局正在形成中,即:三家外来水泥大企业,两家本地煤炭产业的企业,一批本地有实力的水泥企业,这三大市场竞争力量在博弈中推动产业的进步与发展。

1. “三” —— 三家外来大企业:冀东、天瑞、山水

冀东水泥:最早进入 转战其他战场

是最早进入辽宁的外地水泥企业,2002年与鞍钢合资组建鞍山冀东水泥,之后于2005年6月在辽阳投产了1条2500 t/d生产线,并建设了沈阳冀东粉磨站。但其在进入前期,“东北老工业基地”建设并未真正启动,而银行惜贷等国家宏观调整政策造成了企业发展的资金瓶颈,在漫长的市场等待中,冀东水泥辽宁布局缓慢,而将火力转向发展速度较快的华北以及迅猛启动的西北等地区,以平衡集团利润。目前,冀东水泥水泥在辽宁的布局暂时处于停滞状态,布点并未形成联动效应,未来何去何从还需观望。

天瑞集团与山东山水:继冀东水泥之后进入的两大水泥集团,面对本地众多竞争对手,大手笔操作区域布局,其战略上既各有妙招,又有共通之处。这两大企业在进军中得到了难得的机遇,成为目前辽宁市场上两大主角。

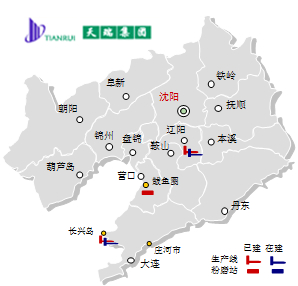

天瑞集团:强势新建 主抓重点工程

天瑞集团:强势新建 主抓重点工程

是国家重点支持的十二家水泥企业集团之一,本着“巩固河南、拓展东北”的方针,在对辽宁进行细致到位的市场调查之后,第一阶段将目标市场定位于大连与沈阳两市:

大连 —— 于2007年和2008年在大连长兴岛分别投产了1条5000 t/d生产线,并将粉磨站分设两地,一是大连本地配套200万吨的水泥粉磨能力,并在邻近的营口市建设另一个200万吨粉磨站,形成大连——营口联动市场。目前大连长兴岛三线已提上议程,建设完成后,将加大在区域的影响力和控制力。

沈阳 —— 针对沈阳市场的辽阳一期5000 t/d生产线于2009年6月刚刚投产,配套200万吨粉磨站将于10月份左右投入使用,且二期5000 t/d生产线将加快速度,尽快开工。

在这一阶段,天瑞集团以建新线为主,为避开在传统市场上过度竞争,绕道利用规模、资金优势,主要拼抢重点项目,夺标哈大高速的“大连——营口”段,独家供应,并抓住了长兴岛内建设起步的良好时机,对进入市场树立了良好的质量、品牌形象。同时充分利用本地水泥人脉资源,纳入旗下。天瑞这种硬朗作风与人才本土化战略相结合,推进其在辽宁的市场进程。

在下一步的市场规划中,天瑞集团将继续伺机扩大市场份额,依据辽宁省“五点一线”规划布局,采取新建与并购并举、“生产线+粉磨站”同时推进的方式进行。

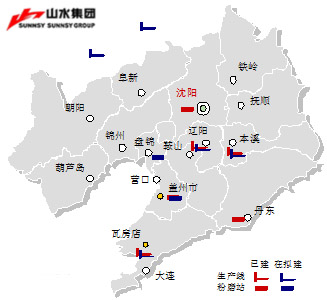

山东山水:“并购+新建”同时推进 品牌本土化

山东山水:“并购+新建”同时推进 品牌本土化

也是国家重点支持的十二家水泥企业集团之一,进入时间要晚于天瑞集团,但通过采取并购、新建并举,相得益彰,混合拳的实施,使山水集团已在辽宁站稳脚跟,迅速推进市场。

山水集团进入辽宁省初期采取并购方式,于2007年至2008年连续收购了两大辽宁老牌企业——辽宁工源与辽宁千山水泥,期间过程可谓迂回曲折,但最终“柳暗花明”。这两大企业是日伪时期遗留下来的老水泥企业,具有丰富的资源,并在当地具有强有力的品牌认知度。山水集团通过收购这两大企业,拿市场、拿矿山、依托品牌效应,迅速地打开了在沈阳、辽阳和本溪的格局。并在此基础上“扩市场”,截止调研之时,山水在工源、千山分别建设的5000 t/d熟料生产线均已投产,且两地的二期生产线均已在计划之中,将尽快提上议程;另外在沈阳的200万吨粉磨站(熟料由辽阳千山和山水工源同时供应)、丹东的100万吨粉磨站 (熟料由山水工源供应)均进入了试生产阶段。该区域已经成山水集团水泥业务新的利润增长点。

而在大连市场,山水集团采取新建方式,在瓦房店的5000 t/d生产线与配套的200万吨的水泥粉磨能力刚刚投产,并在营口收购一个60万吨粉磨站,再扩建另一60万吨粉磨站。山水在该区域通过新建方式“打市场”,受到了本地企业的强力阻击,其新增产能如何流入市场并占据优势还有待观望。

与天瑞集团的布局思路基本一致的是,在接下来布局中,山水集团将以沈阳为中心,沿“五点一线”布局,扩大市场覆盖面。

2. “二” —— 两家本地煤炭产业的企业:沈煤、铁煤

沈煤、铁煤是辽宁省内两大煤炭企业,拥有强有力的产业链优势,但均为单点布局:

沈煤集团旗下交通水泥在本溪的1条5000 t/d已于2008年3月份投产,而除本地建设120万吨的粉磨站之外,在丹东的100万吨粉磨站也将于今年“十一”投产;另外,旗下另一水泥企业——辽阳富山的4000 t/d生产线也于2008年9月份投产。从布局上看,沈煤集团在本溪、丹东、辽阳的布局与山水工源基本重叠,“贴身热舞”,形成直面竞争。

而铁煤集团继2004年、2007年分别投产1条2500 t/d生产线之后,于2009年8月再投产1条5000 t/d生产线,在铁岭地区已形成强势控制力,而当地石灰石资源的缺乏,有效地阻止了其他企业的进入。

这两大企业的单点布局在天瑞、山水大规模区域布局的冲击下,首当其冲地受到影响,是扩大原有规模还是建立新的联盟关系?何去何从,是当务之急。

3. “一” —— 一批本地有实力的水泥企业:

大企业有大企业的优势,而小企业在经过多年市场洗礼,在市场、品牌方面也有相当优势,具备“草根”的韧性,在市场竞争中也不是那么容易退出,部分小企业甚至独树一帜,走出自己的特色:

大连水泥:大连水泥厂是辽宁省原七大老水泥企业之一,为我国水泥产业发展立下汗马功劳。然而位于市区以及生产设备陈旧,为保护环境,于2007年纳入市政府搬迁改造项目,迁往金州区七顶山乡,新厂5000 t/d生产线于2008年3月投产。通过技术改造、厂址搬迁、环境保护等多方面变革,加之原有客户关系,“凤凰涅槃,浴火重生”,老水泥厂在新时期将逐渐焕发新的魅力。

大连小野田:是距离大连市距离最近的水泥企业,成为大连市城市建设最直接受益者。其唯一一条4000 t/d生产线于1992年投产,在数字水泥网的调研中,有多家企业均对这条生产线的产品质量和盈利能力深表认同。但由于大连城市化建设中心的逐渐转移,受环保问题约束,大连小野田正积极寻求解决办法,力争建设“都市水泥厂”,在水泥生产的同时保护环境,寻求生存空间。

大鹰水泥:生产线分布在阜新市(投产1条2500 t/d,在建1条4000 t/d)以及大连庄河(投产1条4000 t/d),其高招之处在于除自身在阜新、大连、营口分散建设了6个粉磨站之外,还与当地的其他另外20多家小粉磨站形成联营合作关系,向其供应熟料,抵御外来竞争者的冲击,形成自身市场保护。

渤海水泥:前身为辽宁省七大老水泥厂之一——锦州锦西水泥厂。目前拥有1条5000 t/d生产线,并配套200万吨水泥粉磨能力,是葫芦岛现仅有的一家拥有新型干法的水泥企业,在当地具有相当优势,并向周边邻近市场辐射。对市场竞争策略上有独到见解,“借助次要敌人 共同对付主要敌人”,形成市场进入屏障。

另外,辽阳恒威水泥企业规模不大,但通过与富山水泥合作,并积极中标,独供哈大高速中的“海城——沈阳南”路段;朝阳市两大规模优势相当的兰凌水泥与东鑫水泥各具优势,东鑫水泥南接朝阳市,北临内蒙,市场与资源同时具备,而兰凌通过引进外来优秀人才,思想先进……

这些单点企业的布局在目前的市场格局中还存在一些优势,但随着市场格局变化,集团区域战略的推进,将面临微妙境地:不扩建,不具规模优势,没有市场话语权,有可能被挤压出局;扩建,面对市场需求空间容量的挑战;能否保持现有势,又如何将现有优势转化成持续优势?

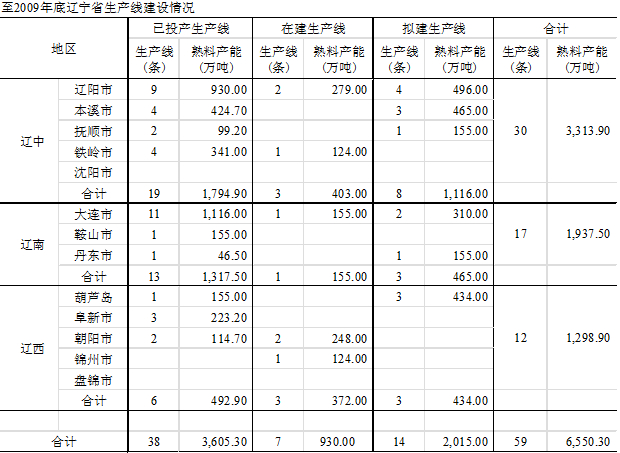

辽宁省水泥产能:前期结构调整累积 产能过剩现象有所显现

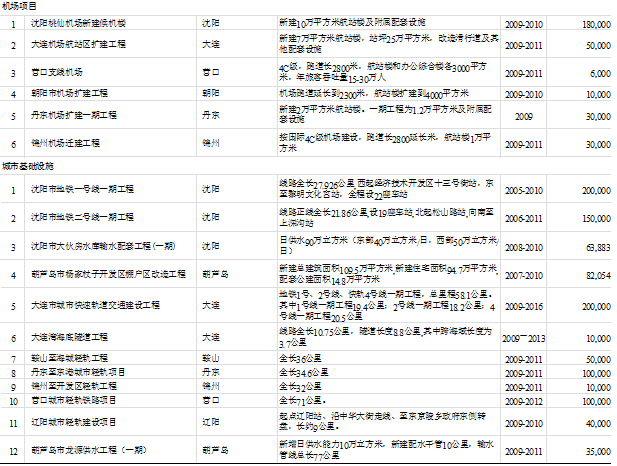

1. “十一五”规划:至2010年辽宁省总产能达4,000万吨

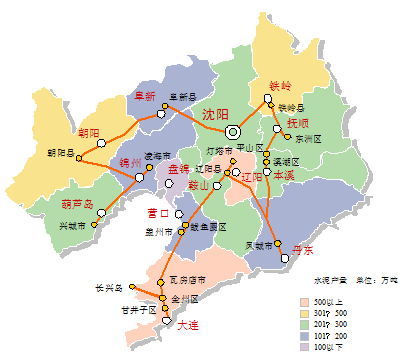

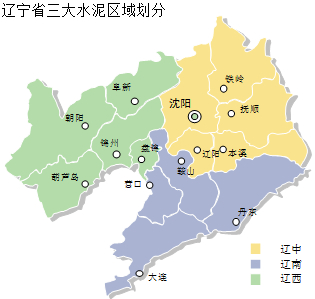

根据辽宁省石灰石资源、交通、能源、市场等多种综合因素,《辽宁省水泥工业“十一五”发展规划》中,将辽宁省水泥市场划分为辽南、辽中及辽西三大区域:

根据辽宁省石灰石资源、交通、能源、市场等多种综合因素,《辽宁省水泥工业“十一五”发展规划》中,将辽宁省水泥市场划分为辽南、辽中及辽西三大区域:

辽中:以辽阳、本溪地区为主,抚顺、铁岭为辅,建设产能1,800万吨的水泥生产基地;

辽南:以大连为主,鞍山为辅,建设产能1,200万吨水泥生产基地;

辽西:以朝阳、葫芦岛为主,阜新为辅,建设水泥产能1,000万吨的水泥生产基地。

沈阳、锦州、营口、盘锦、丹东的石灰石资源缺乏,原则上不再建设大型水泥熟料生产线,重点建设粉磨站。

也就是说,据《辽宁省水泥工业“十一五”规划》,至2010年,辽宁省的总水泥产能将达4,000万吨。

2. 此次调研:规划目标提前实现 产能过剩现象开始显示

据此次数字水泥网对辽宁市场的调研结果分析,至2009年底:

辽宁省共将投产38条新型干法生产线(其中:至2008年底投产生产为31条线;2009年已投产5条4000t/d规模以上生产线;预计至2009年底还将投产2条生产线),熟料产能为3,642.5万吨,合计水泥产能为4,700万吨,已超过《辽宁省水泥工业“十一五”发展规划》中的4,000万吨的水泥产能(上述产能为设计产能,实际产能要高出设计产能15%左右)。

在建生产线还有7条,合计熟料产能约为930万吨(即在建水泥产能约1,200万吨)。

同时在走访企业过程中,我们共统计14条拟建生产线(视市场情况及企业本身战略发展决定是否开工),也就是说,市场还存在2,000万吨隐性的熟料生产能力(即水泥产能为2,600万吨)。

根据数字水泥网对市场的分析判断,并与马世义秘书长的交流核实,预计2009年辽宁省水泥需求将达到4,500万吨,保持约12%的同比增速,但仍远赶不上水泥产能的扩张,产能过剩现象已在市场中开始显示:在走访过程中,不止一家企业发出“市场变化太快,旺盛期短暂”的感叹,“去年门口还排着拉水泥的车队,今年水泥就销售不出去了”。

3. 区域市场:辽中、辽南竞争激烈 向辽西拓展

从供需关系看,辽宁水泥市场出现产能过剩征兆,某些企业家甚至发出“太过剩”的呼声。各区域市场间存在差异性,辽中、辽南地区竞争激烈,大企业已经目光逐渐转向辽西地区:

从供需关系看,辽宁水泥市场出现产能过剩征兆,某些企业家甚至发出“太过剩”的呼声。各区域市场间存在差异性,辽中、辽南地区竞争激烈,大企业已经目光逐渐转向辽西地区:

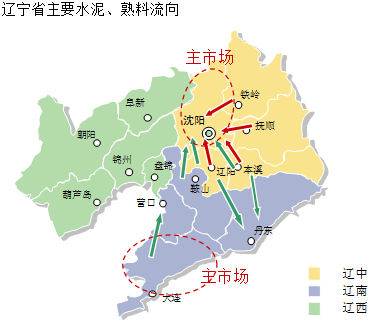

沈阳、大连是辽宁省两大主要的水泥消费区,目前消费量均在1,000万吨以上,合计约占到全省的50%,是辽宁省水泥市场竞争最为激烈的地区。

大连市水泥生产资源丰富,水泥消费大部分可通过本地生产供给满足;并向没有石灰石资源的营口市输出熟料。

沈阳市水泥需求量大,但本地无熟料生产线,成为周边地区水泥企业的众矢之的,大部分企业通过直接输入水泥方式进入,而冀东、山水通过在辽阳、本溪建线运入熟料方式进入。

而沈阳周边有石灰石资源的地区,水泥生产线纷纷上马建设,新增产能已超过市场消化能力,产能供大于求已不可避免。特别是辽阳地区,邻近沈阳市场,且石灰石资源丰富且品质好,水泥企业扎堆建设,被业内戏称为“水泥一条街”。至2009年底共形成930万吨熟料产能,占辽中地区总熟料产能50%以上,形成中心放射的销售网。

相对来说,辽西地区由于经济水平滞后于辽中、辽南地区,水泥需求量小,主要是本地水泥企业,但发展速度相对缓慢;大企业的发展还未推进到此处,但已虎视眈眈,特别是盘锦地区:盘锦地区受石灰石资源限制,无水泥生产线建设,但由于其地理位置优越,是辽中、辽南和和辽西的结合部,因此,一些水泥大企业已有进入意向,准备建设粉磨站。盘锦对企业在辽宁省的战略布局来说是个重要布点,谁先进入谁就有优势,形成战略棋子,完善原有布局,并拦截其他企业对自身布局的冲击。

但在数字水泥网调研的过程中发现,辽西虽然企业数目较少,但同时市场需求也小,且本地企业普遍反应市场没有去年好,部分企业甚至出现停窑情况,1条5000t/d生产线的进入,就是重磅炸弹。因此,辽宁市场布局从辽中、辽南向辽西的拓展还需观望。

调研后的思考:短期内产能过剩是正常 是产业升级的必经过程

辽宁省水泥产业结构调整落后了华东地区将近5年,但“站在先行者的肩膀上”,辽宁省水泥结构调整的起点较高,第二轮布局已经开始。与前一轮点布局不同,这轮竞争是大企业布局,考虑区域布局的最优配置。以山水、天瑞两大代表水泥集团,吸收了拉法基在西南的经验,高起点、高速度,采用“生产线+粉磨站”进行区域推进,快速拿下市场,保证在市场上话语权的地位。

辽宁省水泥协会秘书长马世义认为,“外来企业的进入,将对辽宁省产业结构调整、提高产业集中度、提升领袖级企业水平起到促进作用。”过去辽宁省的水泥企业不具备区域布局的能力,随着天瑞、山水等具有成本、资金、规模、工艺优势的企业进入,水泥市场布局开始形成大型化、集团化,并产生区域互动。

在此过程中,大企业与小企业之间存在以下三种辩证关系:

一是,竞争。在竞争意识下,具有竞争力的水泥企业“强者愈强”,积极拓展,寻求自身发展空间。

二是,联合。原有企业通过联合或者相互合作,形成区域联盟,在相互呼应中独善其身。

三是,纳入。在大企业的“围棋式”布点中,某些企业尽管原先布点合理并具有一定实力,但无法突破竞争对手的制约,可能采取并购重组的方式纳入大企业布局之中。

四是,退出。一系列工艺装备落后、市场意识不足、营销理念落伍、布局不合理的水泥企业将在市场竞争中出局,比如落后产能、甚至是1000 t/d规模以下生产线以及单点布局不具备竞争力的企业等。

产业结构调整只是一个过程,其最终目的是为了实现整体技术、装备、布局、竞争力的提升,但在此过程中需要付出代价——产能在中短期内的过剩,企业优胜劣汰,甚至可能实现不了利润;但这都是一种正常且必然的现象,阵痛之后,才能促进产业升级。

但关键在于,结构调整过后,区域内的优胜企业是否能够提高市场话语权、控制产能布局,形成新的稳定市场布局。目前企业都意识到了企业规模的扩张不仅仅是占有市场,而是如何能控制住市场,避免恶性竞争。从过去其他区域结构调整的经验看,拉法基在西南地区的理念就是形成区域控制力,但由于布局速度较国内其他企业速度慢,灾后重建市场的冲击打开了西南水泥市场的门户,众多企业蜂拥而至;海螺进入华东、华南市场时,正处于市场高速发展阶段,海螺水泥主要考虑通过大规模建设、低成本控制市场,然而随着华润等强有力企业的进入,海螺转换了战略,从布局、销售、物流等各方面综合考虑,以组合拳形成对市场的的控制力,这点从海螺在西北、西南的布局已可窥一角。

辽宁省水泥企业的结构调整是在此基础上的一种进步,以“资源+市场+物流+营销”,强势、快速推进区域布局,能够在市场结构调整之后形成控制能力,是大企业在过去其他市场结构调整发展中得到的宝贵经验教训。

辽宁省水泥市场的结构调整还处于进行时,市场竞争格局初具雏形,随着市场推进的加快,企业抉择的时刻已经逼近,为维持并巩固企业发展,需对市场进行较为准确的预先判断。然而,目前大多企业对市场把握度、前瞻性主要靠价格引导,而不是靠市场需求引导,这是全国普遍性的问题,也是盲目投资建设的根源。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。