会员登录

会员登录

陕西水泥市场 这边风景无限

4月份曾对河南水泥市场进行了全方位调研,取得市场的第一手完整资料并进行分析,得到了关注水泥行业同仁们的积极反应。通过此次调研,笔者更意识到,信息的及时沟通与反馈是做好市场的第一步也是重要一步。因此,6月份我们决定继续市场调研行动,此次选定地点为受国家4万亿投资拉动明显,各种大型项目建设正进行得如火如荼的陕西水泥市场。

一、调研前奏:“数据+调研”成就专业和责任

实事求是的讲,在调研前,我们对陕西水泥市场的了解程度不如河南。但此前河南的调研为我们此次陕西之行积累了经验:前期准备工作越细越深入,收获就越大,效率也越高。因此我们在赴陕西调研前作了更多的前期案头工作:从数据层面分析了近几年陕西水泥市场的变化、主导的企业、结构调整的进度、水泥价格以及未来趋势的判断。

实事求是的讲,在调研前,我们对陕西水泥市场的了解程度不如河南。但此前河南的调研为我们此次陕西之行积累了经验:前期准备工作越细越深入,收获就越大,效率也越高。因此我们在赴陕西调研前作了更多的前期案头工作:从数据层面分析了近几年陕西水泥市场的变化、主导的企业、结构调整的进度、水泥价格以及未来趋势的判断。

尽管有详实的数据为我们分析研究提供支持,但仍有许多不定的问题和疑惑摆在我们面前。这些也正是需要通过实地调查研究搞清楚的问题。

数据与实际情况不对称,是搞分析的大忌,而通过实地调研既可以核实数据,为准确的判断和分析奠定坚实的基础,更能切身去感知市场冷暖。

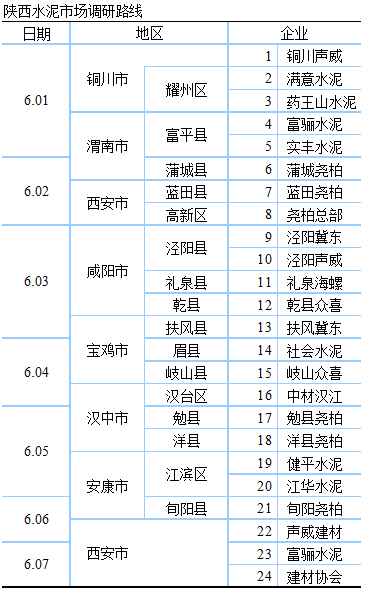

此次调研历时7天,走访了陕西的7个地区,访问调研了21家企业,两次穿过秦岭山脉,亲眼目睹了受国家4万亿拉动、如火如荼的项目建设工地;与企业老板对现状、未来进行了交流,听取他们对陕西水泥工业发展的看法和分析,以及他们的信心和担心。

二、陕西水泥市场背景分析:重点工程建设引爆水泥市场

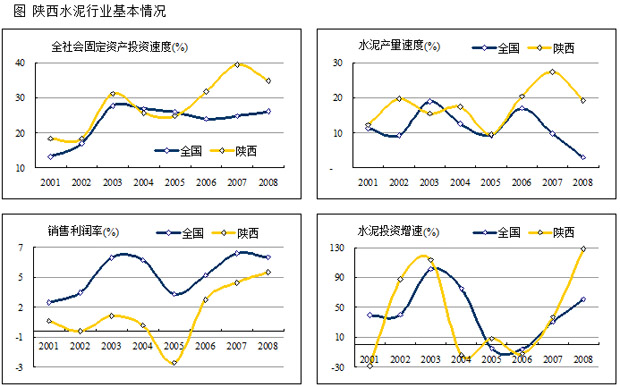

进入“十一五”,陕西省经济开始启动,2006年以来全社会固定资产投资增速连续3年超过30%,远高于同期全国平均水平,2008年的同比增速34.90%。2009年随着国家扩大投资政策资金逐步到位,陕西省“项目带动”战略的积极推进,全省固定资产投资继续呈高速运行的态势。今年1~5月陕西省固定资产投资完成1,777.22亿元,同比大幅增长53.50%,高出全国近21个百分点,增速列居全国第4。

受经济强劲增长拉动,陕西水泥工业高速发展,近3年产量平均增速22.36%,高出全国12个百分点以上。2007年陕西省水泥产量突破3,000万吨,2008年达到3,600万吨,今年1~5月水泥产量已达1,552.07万吨,同比增长25.43%。

虽然陕西水泥行业整体效益仍低于全国水平,但增长幅度却明显快于全国,自2006年结束了长期低位徘徊的处境,并开始持续提升。在此期间,国内央企、大企业集团、民营企业、外资企业都有涉足陕西,加大了水泥的投资力度,极大地推动了陕西省水泥工业的结构调整:2008年水泥投资37.96亿元,同比增长128.10%,今年1~5月水泥投资同比增长42.60%,增速有所回落但仍居高位。

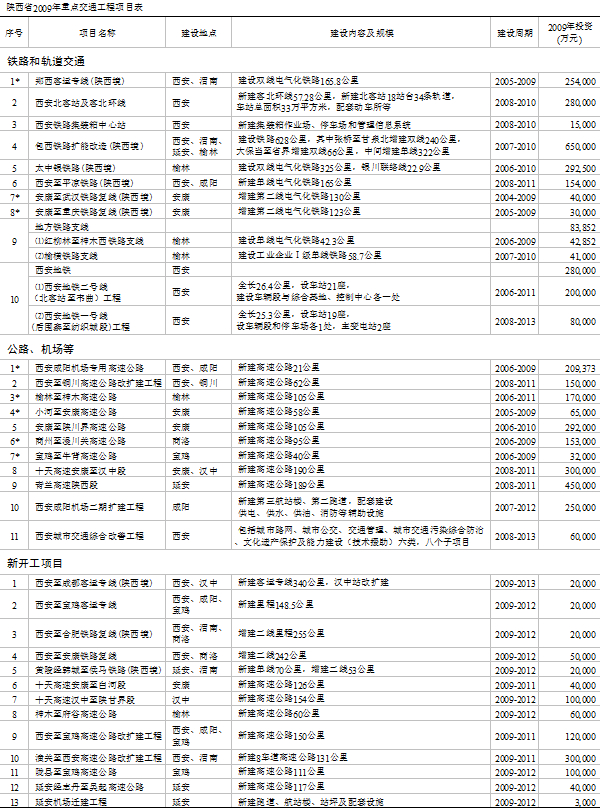

2009年,陕西水泥市场延续2008年旺盛的水泥需求,从渭北高原到秦巴山区,大量的基础设施建设在陕西全面铺开。全省在建施工项目中,中央扩大投资项目450个,其中新开工404个,完成投资61.9亿元,分布在保障性安居工程,农村民生工程和农村基础设施,铁路、公路和机场等重大基础设施。其中,陕西高速公路建设正以前所未有的速度迅猛发展,在建规模超过2,000公里,位居全国第一;多条高铁穿过陕西;榆林、延安能源基地的建设方兴未艾;关中、陕北、陕南的建设都加快了进度。陕西省重点工程(交通建设项目)如下表:

2009年,随着陕西省的“项目带动”战略积极推进,省内优势资源的开发和工业化、城市化建设步伐加快,城乡基础设施建设和新农村建设力度加大等等,扩大投资对促进国民经济增长的政策效用开始显现。水泥是最早受益的行业之一,预计今年陕西水泥产量会轻松突破4,000万吨,2010年也会处于一个较为火爆的市场。

2009年,随着陕西省的“项目带动”战略积极推进,省内优势资源的开发和工业化、城市化建设步伐加快,城乡基础设施建设和新农村建设力度加大等等,扩大投资对促进国民经济增长的政策效用开始显现。水泥是最早受益的行业之一,预计今年陕西水泥产量会轻松突破4,000万吨,2010年也会处于一个较为火爆的市场。

三、陕西水泥市场区划概况

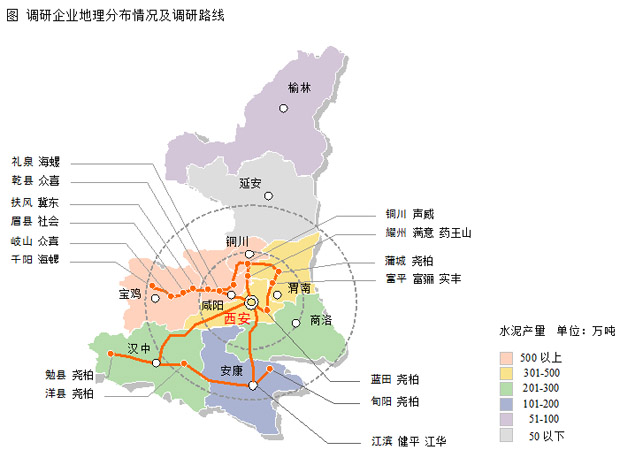

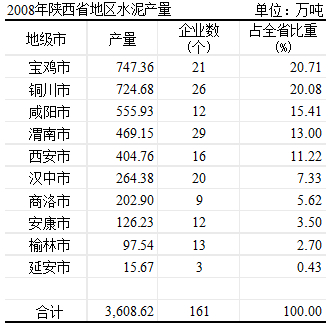

陕西省石灰石资源丰富,储量排名全国第一。水泥生产企业主要集中在宝鸡、铜川和咸阳市石灰石储量较大的关中地区;陕北的榆林和延安地区由于没有石灰石资源,水泥主要依靠省内的关中地区和邻近的内蒙古,宁夏,山西等外省市调入;陕南的汉中、商洛和安康这几年随着经济的发展,新型干法水泥生产线的建设在加快,水泥产量也在迅速提高。

四、主要企业竞争力分析

2008年陕西水泥企业产量排名发生了变化:受资金困扰,秦岭水泥发展动力不足,从前三出局;冀东海德堡、尧柏水泥、声威集团水泥产量列入前三。冀东海德堡和尧柏水泥产量都超过了300万吨;声威、秦岭和众喜产量在250万吨以上;这5家水泥产量占全省的40%以上。

2008年陕西水泥企业产量排名发生了变化:受资金困扰,秦岭水泥发展动力不足,从前三出局;冀东海德堡、尧柏水泥、声威集团水泥产量列入前三。冀东海德堡和尧柏水泥产量都超过了300万吨;声威、秦岭和众喜产量在250万吨以上;这5家水泥产量占全省的40%以上。

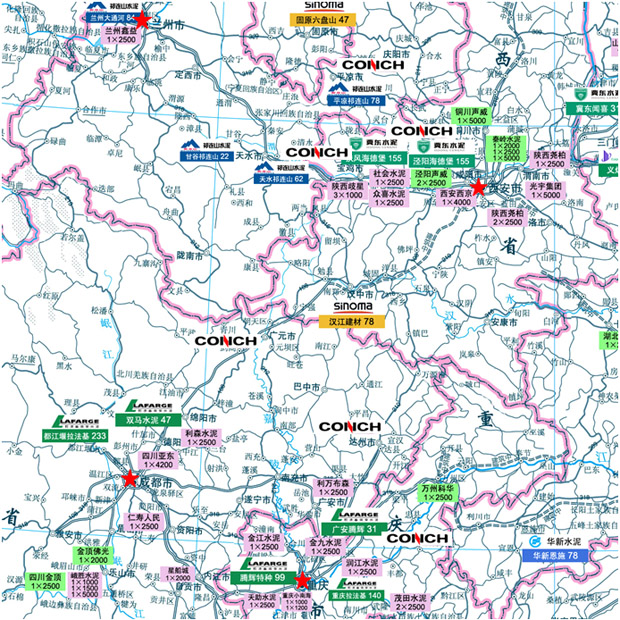

1. 冀东海德堡:蛰伏多年,终成龙头,仍有“岭”要翻

冀东海德堡在2008年投产两条5000 t/d生产线,熟料产能达到620万吨(设计产能),其规模优势已非常明显。冀东还和本地企业天助联手在宝鸡凤翔合建一条5000 t/d生产线,该条生产线的位置在宝鸡的东北面,将于2009年7月开工建设,投产后将巩固冀东在陕西的龙头地位。

冀东在陕西的布局意图很明显:凤翔可以切断陕甘之间的通道,拦截海螺千阳对宝鸡市场的渗透,凤翔与宝鸡扶风的生产线联手加强对宝鸡地区的控制;其在咸阳地区泾阳的两条生产线,辐射陕西省最大的市场 ── 西安。

冀东和秦岭讨价还价的谈判旷日持久,似乎也出现曙光。随着冀东海德堡2008年两条线的投产,加之海螺在陕西的挺进之势,秦岭手中的谈判筹码价值直线下降。

若冀东海德堡顺利拿下秦岭,最有价值的是秦岭在陕西市场的品牌(据悉,拿下秦岭后,会继续保留秦岭品牌);再一个就是,拿下秦岭后,冀东可以通过内部整合实现对陕北地区的水泥直供。

陕北的榆林、延安地区正着力打造国家能源基地,铁路公路等配套基础设施投资也相当可观,水泥的消费量将持续增长。但陕北地处黄土高原无石灰石资源,目前水泥主要是由周边地区运入。在盘活秦岭水泥的资源后,冀东完全可以凭借规模优势和市场策略掌控这一极具成长性的潜力市场。

冀东是最早进入陕西市场的外来水泥大企业,蛰伏多年,从产能规模到市场经营都已获得了市场的认知。在陕西市场启动时,冀东具有先行优势,2008年利润可观,2009年预计可翻番。2010年冀东在陕西省的水泥产能将达到1,500万吨,可辐射到陕西省除陕南市场外的大部分市场。调研期间,陕西省建材协会曹爱国指出“冀东在陕西的战略是成功的,已成为主导市场的核心企业”。

2.尧柏水泥:另辟蹊径,战略领先,后劲十足

尧柏水泥是陕西水泥行业的后起之秀,抢眼表现是在2006年后:首先是于2006年12月在英国成功上市,拓展了企业融资渠道,为实现快速发展迈出了关键的一步。融资3.3亿元人民币主要用于西安蓝田的两条2500 t/d生产线建设,该项目在2007年投产后从市场上获得了丰厚利润,使尧柏能够进行滚动投资。

为扩大区域范围,尧柏2008年在安康旬阳再下一城,投产一条4000 t/d生产线,结束了安康地区没有新型干法水泥的历史,也赶上了安康境内重大工程集中开工建设的好时期。

顺势而上,紧接着,尧柏在汉中的洋县和勉县新建两条2500 t/d 生产线,计划将在2009年投产;规划在汉中西乡再建一条2500 t/d 生产线。

尧柏上述布线思路非常清晰,一气呵成,极具大将风范。细细梳理,尧柏水泥的战略布局遵循在二级市场进行分布式布点的首要法则:选择在二级市场布点,规避与强大竞争对手直面交锋;分布式的布局可以相互策应,确立在区域的规模优势,形成在陕南地区的战略布局,可以说是“集中优势兵力,打歼灭战” 战略的经典案例。能否最终成功,还要看尧柏的市场销售策略,以及其他大集团对陕南的打算。

曹爱国秘书长对此也有评论:尧柏是一家本地民营企业,考虑自身的发展条件和对本地市场的了解,审时度势,量力而行,快速完成了在区域市场的战略布局,对陕西水泥工业的发展做出了很大贡献。可以说,尧柏水泥的战略布局思想是非常值得本地企业在发展中借鉴的。

3.声威集团:稳扎稳打,步步为营

声威是浙江民营企业,2001年以租赁新川水泥厂的方式进入陕西市场,2004年在咸阳泾阳县投产第一条2500 t/d 生产线,可以看出浙江民营企业家对市场的敏锐与做事的魄力。而后于2005年和2007年各建一条2500 t/d和5000 t/d生产线;2009年7月在铜川的二线也将投产;三线也正在前期。或是巧合或是按部就班,声威以每两年投产一条生产线节奏在陕西稳步发展。

从这里我们可以看到,经过“浙江现象”洗礼后的浙江民企对市场的把握已理性了很多。声威的生产布局集中在铜川和咸阳泾阳,位于陕北地区和关中地区的核心市场西安之间,可以“一肩挑两头”。随着陕西市场的全面启动,声威把握住了进入市场的先机。

4.新进者海螺:得陇望蜀取长安

当前,陕西市场最引起大家关注的话题当是海螺的进入。生产大规模、低成本、高运转是海螺的核心竞争力,这在业内对海螺形成的共识。但一旦和自己的市场重叠,很多企业表现的则是另一种声音,海螺的市场竞争力使同处一地的企业都感到非常棘手,难以对付。

海螺深谙市场之道,在华东、华南市场启动前期,最先进入,采取基地式建设,抓住了市场启动的最大利润。但海螺转战在西北、西南市场时,是在启动中期时才进入,初来乍到,将要面对的主要竞争对手相较以往进入新市场所遇到的都要强大。而有关各方认为海螺当年进入新市场的惯用的拓展模式可能不会复制到陕西。

海螺董事长郭文叁在6月份的海螺论坛期间和记者的交谈中表示:海螺在新进入市场进行布点非常慎重,前期都要进行周密分析,海螺的战略布局也要考虑避免和所在地企业发生正面冲突,但进入后会有更强的发展优势。此番进入西北市场并不是一蹴而就,而是经过了前期近两年的市场考察。

海螺在陕西的精彩的战略布点恐怕是对郭总此番谈话最好的诠释:

海螺在陕西的宝鸡千阳和咸阳礼泉建线(千阳海螺5000 t/d生产线在6月18日开工),在与陕西临近的甘肃平凉、四川达州和广元也有布点,三省之间形成一个“大三角”区域市场:甘肃平凉和陕西千阳两点相呼应,切断了两省的通路;而陕西境内的千阳和礼泉两点的“双保险”加强了对宝鸡市场的控制,礼泉还可辐射西安并上行陕北;同样,在四川达州和广元也有此意,可以辐射陕西并下行四川市场。

这五个点都是地处二级城市,虽不位于省会城市,但都与省会城市保持一定的距离并对其产生辐射;分布式的布局在必要的时候又能够实施跨区域的联动,形成对内合围对外拦截的格局,以达到“攘外安内”的效果。海螺的战略转变又是一高招,难怪区域内其他企业心生忌惮。

5.中材汉江:有历史优势,战略明晰,加速发展

中材汉江前身是汉中市水泥厂,始建于1958年,曾是我国立窑水泥企业中惟一获得金牌的生产企业。2002年投产一条2000 t/d新型干法水泥生产线,至今仍然是汉中市唯一投产的新型干法水泥生产线。2003年通过资产重组进入中材集团,成为中材集团的一家水泥生产企业。资源、品牌知名度、技术等方面仍是中材汉江的传统优势,而背靠央企更加凸显了在资金,管理等方面的优势。

汉中地处陕西,四川,甘肃三省交界处,具有重要的区域位置。在2008年初,中材汉江根据市场发展和企业的实际情况,主动调整发展战略:逐步撤出安康市场,实施西进战略,把重点市场集中在汉中地区。“5.12大地震”后,中材汉江除了积极支援临近的四川,甘肃灾区重建所需水泥,汉中市的略阳、宁强、勉县等三个县区在地震中受损严重,灾后重建对水泥的需求量也很大。2008年6月作为中材集团首个支持地震灾后的重建项目,中材汉江2500 t/d熟料水泥生产线开工建设,投产后中材水泥不仅在汉中市基础设施建设、重点工程建设、地震灾区的恢复重建等方面,在邻近灾区的重建和西部大开发中也更具竞争优势。

6.其他企业:机会尚存,市场仍在

意大利(富骊)水泥在经历2008年的重大改组后,终于踏准市场节奏,通过企业内部整合和对中国水泥市场运转的逐渐理解和熟悉,在09年的一季度终于可以“全面的”完成各项销售指标。面对“出乎意料的好市场”,我们从富骊人脸上看到了迟来的笑逐颜开。星星之火能否成燎原之势,关键在富骊水泥人对中、意两种不同经营理念、企业文化的融合和创新。

本地企业众喜水泥和社会水泥生产基地在咸阳和宝鸡地区,虽然没有进入市场主导行列,但在局部市场具有一定话语权,有较高知名度。两家企业目前都在加紧建设生产线,扩张规模产能:众喜水泥在去年4月开始在宝鸡市陈仓区筹建5000 t/d干法水泥生产线(带余热发电),并计划7年内在合适的区域陆续建成5条5000 t/d干法水泥生产线,使众喜水泥的实际生产能力达到1,300万吨;社会水泥在岐山县建材工业园新建的两条5000t/d的新型干法水泥熟料生产线,项目前期也工作已全部就绪。

药王山水泥厂位于铜川市规划建设中的秦岭水泥产业集群区内,区位优势明显。依托园区的建设,资源优化配置后,可最大限度企业的降低运营成本。药王山目前投产一条2500 t/d新型干法熟料生产线,第二条2500 t/d生产线以及一个200万吨的粉磨站在建。

五、陕西水泥市场发展思考

据不完全统计,陕西2008年底前投产新型干法生产线27条,熟料产能2,300万吨;正在建设生产线13条,产能1,700万吨;拟建生产线18条,产能2,400万吨;合计水泥生产能力达到9,000万吨。预计2012年陕西水泥消费量在6,000万吨,显然水泥产量超出消费量近3000万吨。

因此,在此次对陕西市场的调研中,笔者意识到,产能过剩问题已经不仅是华东地区关注的问题,在需求旺盛、高速发展的市场背后也存在此种隐忧。但这种过剩应该说是市场发展到某个阶段的必然:

平稳期,“企业选择市场” ── 需求的稳定,促使市场中的企业可以划分区域;

成长期,“市场引领企业” ── 需求旺盛,吸引企业为追寻新的利润增长点,占领市场,难免造成暂时的市场重叠。

以海螺和冀东为例,这两家企业都是从市场上拼杀出来的,其理念与作风都很相似。“十五”期间,这两大企业为避免碰撞而达成了默契,甚至有过战略合作。水泥行业的老话“南有海螺,北看冀东”可以形象说明这两大企业在市场区域上的泾渭分明。然而,随着水泥市场发展的延伸,这对昔日的挚友和战略合作者,今日为各自的发展在陕西市场上再次“贴面”相遇了:在陕西省内布点均集中在宝鸡、咸阳两地,近在咫尺,这两家“职业”水泥企业,将近距离“亲密接触”。

战国纷争中,企业可以独立控制的空间已经越来越小,市场交叉重叠区域加大,多方位的竞争必定不可避免。竞争中企业为取得优势,纷纷加快建设生产线,扩大规模,这无可指责,但结果是带来产能的过剩。现代产业中,通常可以依靠产品更新换代来实现技术升级,以获得竞争优势,甚至淘汰其他对手。但水泥产品的同质性,更多的只能通过淘汰市场上落后的、没有竞争力的企业,留存优势企业,重新实现区域内供需平衡格局,延续产业的长远发展与进步。

2009年随着新建生产线的投产和开工,企业集团间的“合作”与“竞争”会愈来愈受到大家的关注。正如海螺郭文叁郭总所言——“水泥是一门艺术”,如何做好水泥是值得我们一直深思的问题。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。