会员登录

会员登录

海螺水泥2013年业绩分析

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

海螺水泥是水泥行业的标杆,业绩水平在业内持续居于第一位。2013 年 ,面对复杂多变的宏观经济形势,以及激烈的行业竞争,海螺水泥的经营业绩仍实现大幅提升,主要得益于销量的增加和成本的下降。 2013年,海螺水泥实现利润总额126.31亿元,净利润93.80亿元,总资产利润率10.54%,销售毛利率33.01%,净利率17.75%。资产负债率为 36.88%。

一、业绩:行业标杆 盈利能力持续提升

2013 年 ,面对复杂多变的宏观经济形势,以及激烈的行业竞争,海螺水泥的经营业绩仍实现大幅提升。

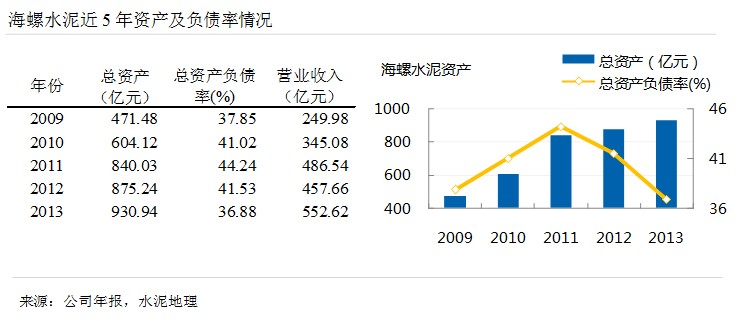

资产负债:资产翻番 负债率历史新低

截至 2013 年 12 月 31 日,海螺水泥总资产为 930亿元,较上年末增加 6.37%,是2009年的2倍,也就是说海螺水泥在4年中实现了资产规模翻番。

负债为 343万元,较上年末减少 5.55%;资产负债率为 36.88%,较上年末下降4.65个百分点。海螺水泥的财务结构保持稳健,尽管近年来规模步伐在不断推进,但发展稳健,在实现资产翻番的同时,资产负债率为历年新低。

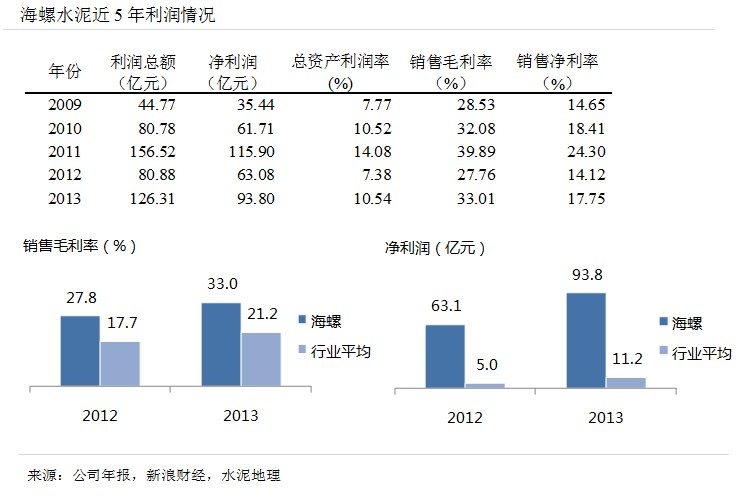

利润水平:盈利能力突出

2013年,海螺水泥实现利润总额126.31亿元,净利润93.80亿元,总资产利润率10.54%,销售毛利率33.01%,净利率17.75%。与海螺水泥自身过往几年相比,仅低于2011年(2010年底限电、2011年限产,价格延续较高水平),是近年来的次高峰水平。

与业内相比,海螺水泥的盈利能力在业内首屈一指,净利润为业内平均水平的8.4倍,毛利率比业内平均水平高12个百分点。

二、业绩高增长原因:销量增加+成本下降

2013年,海螺水泥产品价格基本与2012年持平,业绩高增长主要来自于产销增长和成本下降:

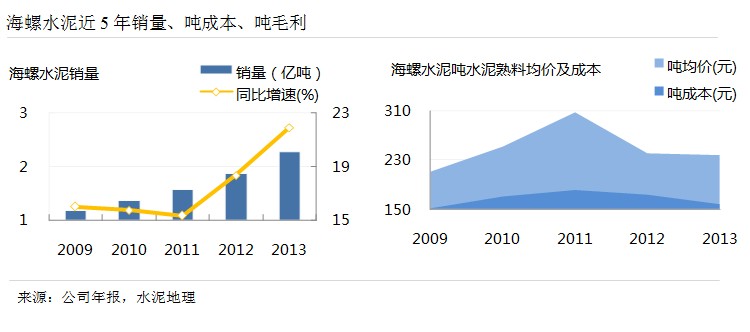

销量增长:截至2013年底,海螺水泥熟料产能达1. 95亿吨,水泥产能达2.31亿吨。当年共生产熟料1. 83亿吨,同比增长16%;生产水泥1.89亿吨,同比增长2 5%;合计水泥和熟料净销量为2. 28亿吨,同比增长21. 93%,为近年来增长速度最快的年份。产销形势良好,直接拉动了业绩的增长。

成本下降:海螺水泥成本优势显著,最具抵御风险能力,吨水泥生产成本较行业平均水平低20-30元吨。受煤炭价格下跌及单位煤耗下降等因素影响,2013年海螺的水泥熟料综合成本,同比下降8.84%,为15.34元/吨,仅略高于2009年。尽管吨均价较上年持平,然而成本的下降对公司利润增长的贡献显著,使吨毛利提升到80元/吨,较上年增加13元/吨。

原因分析:海螺成本优势主要来源于三个方面:一是,“T”型战略,即在长江沿岸矿石资源丰富的地方建设大型熟料生产基地,在无资源但有市场的地区收购或建设粉磨站,就地生产水泥最终产品;二是,水泥是典型的规模经济产业,产量规模越大,越容易摊薄单位产量生产成本;三是,统一的设备、管理等高效率的内部综合体系。

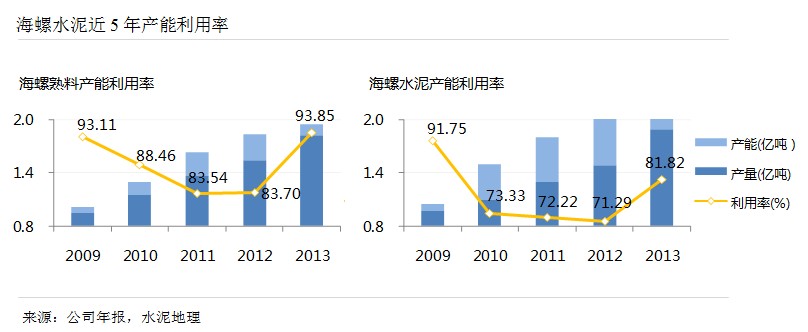

这三大原因最直接体现在海螺水泥产能利用率:2013年海螺熟料产能1.95亿吨,生产熟料1.83亿吨,熟料产能利用率高达93.85%,远高于行业平均水平,也是海螺历年来最高水平;水泥产能2.31亿吨,生产水泥1.89亿吨,水泥产能利用率为81.82%,较此前3年提高了10个百分点。2011年底限电、2012年限产之后,2013年海螺水泥改变市场策略,在重点地区采取全产全销,保持市场份额。

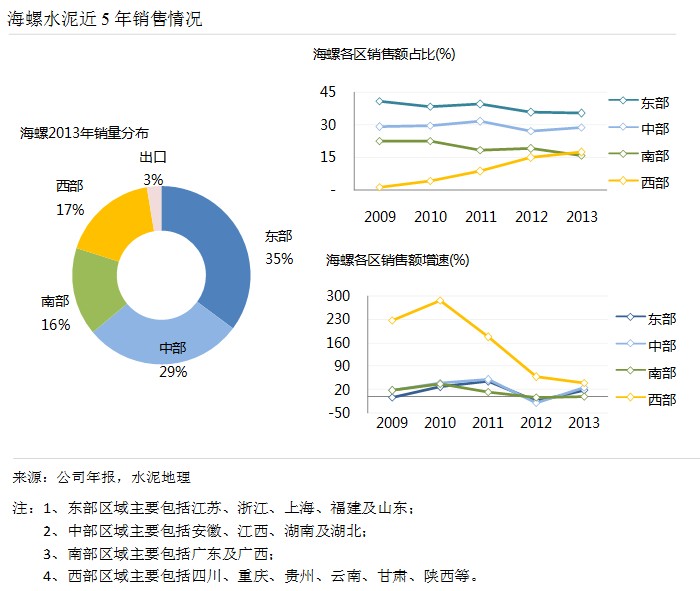

三、区域:根据经济发展调整市场节奏

2013年,海螺水泥资本性支出约75.05亿元,主要用于水泥、熟料生产线、余热发电项目建设投资,新投产阳春、遵义、贵定等6条熟料线及21台水泥磨建设,完成收购云南盈江水泥、甘肃太子山建材等两家水泥企业集团。西部区域成为海螺“十二五”发展重点。

海螺水泥根据国内外市场发展节奏,深入分析市场季节性变化、淘汰落后、节能限产等因素对区域市场的影响,加强对市场形势的研判,分区域灵活制定销售政策,2013年销售额达450.63亿元,同比增长20.28%。

东、中、南部是海螺水泥的传统市场,战略布局及市场运作已趋于成熟。2013年东部销售金额190亿元,同比增长了18.66%;中部销售金额156亿元,同比增长27.27%;南部地区销售金额86亿元,同比增长0.46%。这三大区域基本弥补了2012年下滑幅度,与2011年持平,是2008年销售额的2倍。

西部区域:受益于固定资产投资的较快增长,市场需求保持相对旺盛,海螺将战线拉到了西部。区域市场布点与整合效果明显,随着前期收购和新建项目的投入运营,近年来产品销量和销售金额均大幅增长,2013年销售金额同比增长40.43%,达95亿元,超过了南部地区。

出口:受2008年底金融危机影响,国外经济形势下滑,2009年占比从此前的两位数下滑至一位数,并持续下滑,2013年出口销售额占总额的2.62%。

四、2014年:在建+并购+国际化+骨料

2014年,海螺水泥将抓住中国水泥行业结构调整的有利时机,加快推进在建项目;采取控股、参股等多种方式实施国内项目并购;同时,加快国际化发展步伐,确保印尼南加海螺水泥项目按时建成投产,并加快推进其他海外项目的前期工作。此外,本集团将积极扩大骨料项目投资,适度延伸上下游产业链。

本集团资本性支出计划约85亿元,以自有资金为主、银行贷款为辅,将主要用于铜仁海螺盘江水泥有限责任公司、临夏海螺水泥有限责任公司(“临夏海螺”)等水泥熟料生产线及其配套的余热发电项目建设。预计全年将新增熟料产能约1,900万吨,水泥产能约3,000万吨。

海螺水泥“十二五”水泥和熟料产能为3亿吨,为完成目标需要年新增3000万吨以上产能。2014年2月发布《水泥行业推进兼并重组的实施意见》指出“2020年全国的前十家企业(集团)的市场集中度达到80%左右”。未来海螺水泥将受益于行业集中度的提升,在2014年一季度报告中,海螺宣布将加快并购,西部将是方向。

此外,公司国际化战略稳步推进,境外投资建设的首个项目——印尼南加海螺项目的一期工程3200 t/d熟料线全面进入设备安装高峰期,印尼孔雀港粉磨站项目也正式签约,此外越南、缅甸等国家的多个项目进行了实地考察和调研,并开展前期准备工作。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。