会员登录

会员登录

京津冀地区调研报告

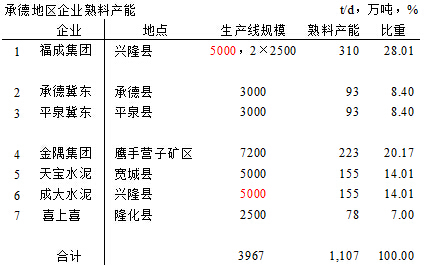

承德:产能新增,销往何处

承德360万人口,熟料产能1,107万,形成水泥能力2,050万吨(2013年,全国人口13.6亿,水泥需求24亿吨,人均消费水泥1.76吨/人),人均水泥生产能力5.74吨/人,高出全国4吨/人。

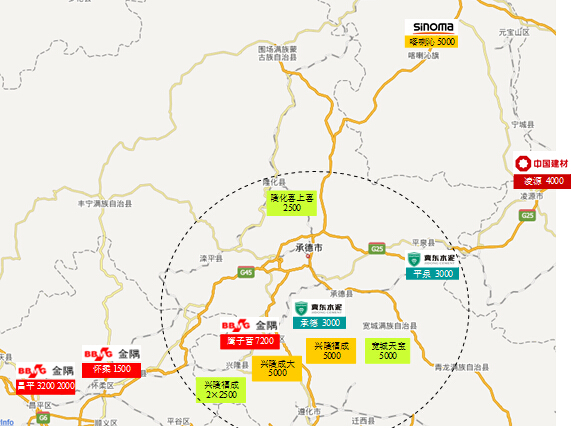

承德位于河北东北部,7家企业9条熟料生产线,熟料生产基地分布在兴隆县、承德县、平泉、宽城县和鹰子营矿区。

福成是承德规模最大企业,3条线,熟料产能310万吨,占产能28%,三线正在异地建设,预计今年2季度下线投产;冀东在承德、平泉建有两条3000 t/d线;金隅7200 t/d 线最具规模,目标市场北京。

从图中可以看出,承德公路出口有4个通道:

西南方向 ── 北京,与承德交界,已关停金隅旗下顺义顺发,平谷二水,怀柔兴发也将退出,金隅2014年4月承德鹰手营子矿区投产一条线弥补其退出产能的空缺,应该是金隅把握时机有退有进的一步妙棋;

正南方向 ── 唐山,不必说,此路不通,唐山是不会放行的;

东南方向 ── 秦皇岛,产能过剩已苦不堪言,受到唐山产能压境,一直有质量信誉、稳定收益的日本浅野水泥在2014年出现亏损;

东北方向 ── 辽宁朝阳凌源有北方水泥4000 t/d 线把关,山水在朝阳喀左县5000 t/d 线虽已建成,由于市场问题延缓投产,可见此路也在封紧;

正北方向 ── 内蒙古赤峰,中材赛马2014年9月在赤峰喀喇沁旗建起一条高标准5000 t/d 线,在去年的调研中也已停产过冬准备来年,看来长途奔袭也不易。

综上所述,2015年兴隆两条新线产能去路问题很大,山西去年多条线已建成完工,由于市场原因只能暂缓投产,但整装待命,2015年新投生产线恐怕都要面临此局面。市场下行、新增产能释放双向利空,无非几条路:或突围厮杀,优胜劣汰;或等待时日市场消化;或取暖抱团,要看是否能够持久,看来只有熬了。

唐山:如何通向产能过剩破解之道

唐山近800万人口,熟料产能2,745万吨,形成水泥能力5,500万吨(2013年,全国人口13.6亿,水泥需求24亿吨,人均消费水泥1.76吨/人),人均水泥生产能力6.88吨/人,高出全国平均水平近4倍。

唐山是以内陆运输为主的大型水泥生产基地,主要市场是北京、天津以及向周边地区辐射。唐山拥有丰富的混合材资源,可谓得天独厚,但由于企业众多,市场不规范,也成为难以把握的市场。

唐山位于河北东南端,冀东一家独大,下设6个熟料工厂,11条熟料生产线,平均规模4500 t/d,在大企业生产线规模中名列前茅,熟料生产基地分布在丰润、古冶区和滦县;唐山民营企业大多是立窑转型,2010~2012年建成投产7条线,800万吨熟料产能。唐山已有了冀东,为什么还要建这么多生产线?大家都看不懂。实际上这和安徽一样,海螺已成为中国水泥王者,为什么在2008年以后,在紧贴海螺几大基地的巢湖又冒出14条线,熟料产能2,000万吨。“海螺能够成功,为什么我们成功不了?”地方政府和企业都是这么认为。中国人喜欢扎堆,这个习惯也带进了水泥业,所以唐山又建了这么多线不足为奇,大企业吃肉小企业喝汤。当然谁也没有想到,肉不是越吃越多,而是越吃越少,这种现象已在京津冀地区发生,这才是市场最要命的问题。

今天在微信上看到一条消息“李嘉诚火速撤离 极其危险的信号”。笔者感悟:2013,李嘉诚抛售内地房产套现,2014年大家都感到了房地产对经济的影响,尤其是对上下游产业链的影响,2015,新年伊始,李再发信号。李是个商人,有他对市场的理解,从他身上应该找出商业属性。

唐山除本地市场外,主要是北京、天津市场,由于周边产能相继投产,向后花园"播种"的量是与日俱减:

北京方向 ── 可通过京沈高速和162国道进入;

天津方向 ── 有4条通路:

东线,沿海高速至滨海新区进而到大港

北线,进沈高速,宝坻转津蓟高速,至东丽、北辰

中线,唐津高速,经宁河至津南

国道,经丰南至宁河

沿海南运 ── 由于全国地区的季节差、价格差,水泥南运至2013年开启,以缓解市场压力;

唐山水泥市场有几大特点:

一,北方产能规模最大的企业,冀东水泥发源地

二,全国最大的地市级熟料生产基地,2,745万吨(巢湖第二,2,604万吨,枣庄第三,2,471万吨)

三,全国最大的水泥生产基地,由于丰富的混合材资源,形成水泥粉磨能力1亿吨

四,坐拥北方最大的水泥消费市场,北京、天津

产能规模大有大的好处,也有其难处,市场好了,越大越好;市场下行,如何压缩"大"就是破解之道,1亿的产能,没有这么大的市场,就要去产能,石家庄政府出手"砍掉"了1,000万吨,压缩了供给,减少了厂家,净化了市场,提高了市场对话能力,市场从无序到有序,不仅石家庄2014年市场明显好转,周边保定由于地处其北部,加之企业少,规模相当,借石家庄市场整顿之风收益明显;相反,邢台地处石家庄南部,企业众多,加之邢台西南部山西、邯郸市场下行,市场表现和保定正相反。可见通过市场和政府两手抓,持续压缩产能是解决当前市场的途径。

最后借一位业界老朋友之言:

“产能过剩”投资主体的投资行为从盲目走向理性,银行对产业的融资从盲目走向理性,需要市场化的改革,也需要对产能过剩产能的教育与筛选,这是市场经济中一个优胜劣汰机制的形成过程,不足为怪。

正像非洲大陆的斑马群,病的、弱的、喜欢落单的一定会成为狮子的口中之物。外力过多干预这个过程,会破坏自然平衡,优胜劣汰是市场经济最重要的机制之一,中国产能过剩最严重的如果去掉百分之十五左右产能,从供应商的角度看市场马上就会改观,当然从客户的角度看,他们的议价能力马上会受到威胁。

水泥产业,若淘汰日产两千吨及以下的窑,市场供过于求状况马上会有很大改善,淘汰掉着百分之十五,中国经济会崩溃吗?简直是危言耸听。

那些盲目投资,到处还嚷嚷...

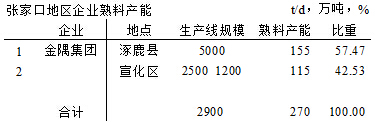

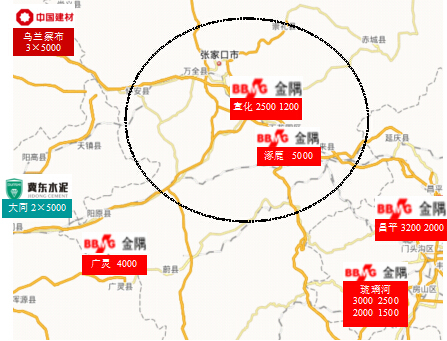

张家口:独处一隅分外红

张家口439万人口,熟料产能270万,形成水泥能力500万吨(2013年,全国人口13.6亿,水泥需求24亿吨,人均消费水泥1.76吨/人),人均水泥生产能力1.15吨/人,是京津冀地区供需情况最好的地区。

张家口位于河北西北端,与山西大同和内蒙乌兰察布交界,只有金隅3条熟料生产线,熟料生产基地分布在涿鹿县和宣化市。蔚县基弘水泥2500 t/d 线2009年投产,但一直未能投产运行。

张家口是北京的西北大门,金隅为实施“大十字”战略进入张家口,收购河北宣化黄羊山水泥有限公司,在张家口建立桥头堡,2010、2012两年先后在涿鹿、宣化在建设5000、2500 t/d线,独占市场;2012年又将紧邻的山西大同广灵4000 t/d 线纳入旗下,又上了一道防火墙。内蒙乌兰察布中联、山西大同冀东相距200公里开外,金隅在张家口布局是成功的。

像张家口这样的小区域不多,金隅通过收购进入市场,再新建生产线补点收购,扩大、加强区域控制,完成了一个小区域市场的控制过程。

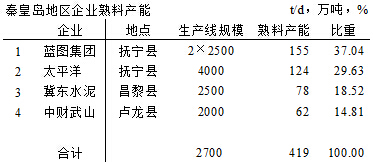

秦皇岛外打渔船,一片汪洋都不见

秦皇岛300万人口,熟料产能419万,形成水泥能力780万吨(2013年,全国人口13.6亿,水泥需求24亿吨,人均消费水泥1.76吨/人),人均水泥生产能力2.60吨/人,高出全国平均水平。

秦皇岛位于河北东端,4家企业5条熟料生产线,熟料生产基地分布在抚宁县、昌黎县、卢龙县。

民营蓝图是秦皇岛规模最大企业,2条2500 t/d线,熟料产能155万吨,占产能37%,日本太平洋4000 t/d 线;1997年投产,在区域内一直有良好品牌信誉;冀东2013年通过收购武军进入秦皇岛市场,从图中可以看出,冀东在秦皇岛周边都有布局;武山2000 t/d线,2002年投产的1000 t/d 线由于市场原因已经退役。

从图中可以看出,秦皇岛有4个出口通道:

正西方向 ── 是唐山水泥进入的通道;

东北方向 ── 通过辽宁葫芦岛东进,通过火车可以进入黑龙江;

正北方向 ── 承德天宝5000 t/d镇守承德南大门,还欲进入秦皇岛市场;

沿海南运 ── 取决于市场价格;

秦皇岛弹丸之地,集中在2008~2011年投了4条线,当时正处于"大跃进,市场好"年代,而后受京津冀市场下行拖累不仅本地市场萎缩,还受周边地区水泥、熟料进入,企业普遍感受到冬天来到了。

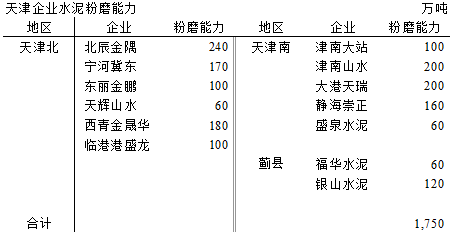

天津:借京津冀一体化,能否东山再起

天津人口近1,500万,只有金隅振兴一家熟料企业,其余都是粉磨站。

天津前期甘当北京"配角",经济一直不见起色。2009年起,天津开始加快发展,固定资产投资已连续6年超过北京,特别是2010年1月天津滨海新区正式挂牌,市场迅速转旺;2012年受欧债影响,增速迅速下降,市场高起高落形成巨大反差,加之市场开放程度高,竞争异常激烈。

天津,一是,众多大企业在津投资建设粉磨站;二是,唐山水泥通过公路运输进入;三是,周边地区及沿水路视价格行情流入。

2014年的天津区域水泥市场需求较为平稳,与2013年相比差别不大。但市场资金匮乏,赊销现象较为严重,个别公司赊销比例超过30%。目前来看,货款回收存在很大压力。

津北区域,市场参与者主要为北辰金隅振兴、宁河冀东、西青金晟华(曲寨)港盛龙(水泥中转库)、武清天辉山水以及东丽金鹏。津北市场竞争激烈,主导企业,金隅,宁河冀东。冀东在宁河设有粉磨站,冀东和金隅,一家是从唐山运水泥,一家是从蓟县拉石头磨水泥,长途奔波,运输成本都不低;曲寨金晟华以往大都是消化集团熟料,由于市场竞争激烈,也采取就地就价采购熟料,以降低成本,这种做法已为大部分企业所采用,并且在激烈的市场竞争中有些企业已被迫出局。

津南区域,市场参与者主要为津南大站、津南山水、静海崇正、大港天瑞。除天瑞外,各企业销量较2013年基本持平,略有减少。各企业间基本达成共识,市场份额相对稳定。天瑞水泥2014年销量为100万吨,较2013年翻倍,其中约半数销往黄骅区域。

蓟县,两家民营企业,市场相对稳定。

天津水泥流入方向:

东线,沿海高速至滨海新区进而到大港

北线,沿沈高速,宝坻转津蓟高速,至东丽、北辰

中线,唐津高速,经宁河至津南

国道,经丰南至宁河

沿海进入,当年浙江民企港盛龙看到天津滨海新区这块大蛋糕,加之当时华东市场价格低迷,投资在天津临港建设大型中转站,意在做两地价格差贸易生意。没想到中转站建成投产之时,市场翻盘,价格北降南升,生意就无法做了。无独有偶,天瑞也遭此"厄运",本是大连3条5000 t/d 线熟料基地、加上天津大市场,再借北海海上通道,本是一盘好棋,阴差阳错,老天开了个玩笑,人生不如天算,大连市场价格触底强力反弹,天津因欧债危机,市场跌入低谷,这一上一下,把大港天瑞卷入漩涡,一直难有起色。

天津云集冀东、金隅、山水、天瑞4家国内大企业集团。京津冀一体化,市场是否能够东山再起,是大家企盼的。

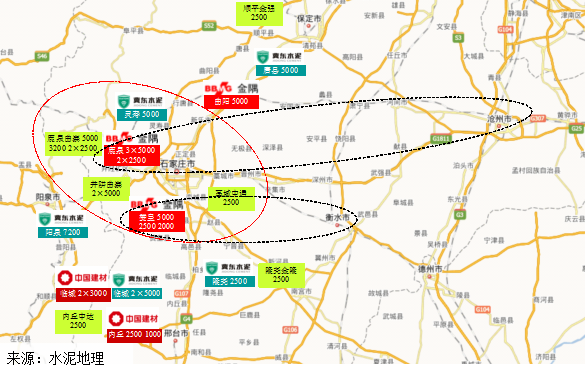

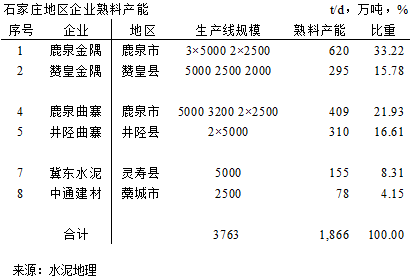

石家庄:三足鼎立持续多久

石家庄近1,000多万人口,熟料产能1,866万,形成水泥能力3,100万吨(2013年,全国人口13.6亿,水泥消费24亿吨,人均水泥消费1.76吨/人),人均水泥生产能力2.96吨/人,远高出全国平均水平。但石家庄东部的沧州、衡水、廊坊地区由于没有石灰石资源,只有粉磨站没有熟料生产线,因此石家庄有相当一部分水泥、熟料输出到上述地区,平衡市场供需关系。

石家庄是河北省省会,4家企业8条熟料生产线,熟料产能1,866万吨,仅低于唐山,熟料生产基地分布在鹿泉市、井陉县、赞皇县、灵寿县和藁城市。

金隅是石家庄规模最大企业,金隅在2009年、2010年通过收购鼎鑫、赞皇进入石家庄,合计8条线,产能915万吨;曲寨,分布在鹿泉井陉,6条线,产能719万吨。两家产能占石家庄的88%,两家独大;冀东2013年6月收购灵寿中山进入石家庄腹地;藁城中通2500 t/d 线投产后运行不稳定;天健700 t/d 线已关停。

金隅,在鹿泉3个水泥分厂,主打石家庄市场,在沧州黄骅配套200万吨粉磨站,赞皇由于地缘关系,相当一部分水泥输出到衡水地区,金隅立足石家庄主市场,拓展周边市场,也是沧州和衡水地区的市场主导者。

曲寨,2003年进入水泥产业,持续增容,2010年后连续投产3条大规模生产线,和金隅齐头并进,在市场上的话语权有增无减,曲寨在廊坊和天津设有粉磨站。

据高盛高华证券研报的数据,石家庄熟料和水泥年产能约为1,820万吨/3,900万吨,尤其是石家庄鹿泉一带,大大小小粉磨站林立,水泥市场环境恶劣,城市空气质量污染严重。2013年末,石家庄市委、市政府出台了《石家庄市大气污染防治攻坚行动方案(2013-2017)》,石家庄市将在10月底前关停所有达不到环保要求的水泥企业,这一方案在年底前得到坚决执行,关停1,000万吨粉磨能力,净化了市场,为2014年的市场打下了良好基础。

2014年,石家庄水泥市场运行平稳,主要得益于2013年粉磨能力的退出,金隅、曲寨两家在市场上的主导作用加强,企业的运转率、效益都有明显改善,保定地区也是收益者。

石家庄和邢台、保定、山西阳泉相邻,区域间受价格的波动而改变流向,石家庄的粉磨能力淘汰明显使石家庄、保定地区的关系得到了改善,而邢台、山西的产能严重过剩,价格在全国底部,这一区域市场会相互影响。

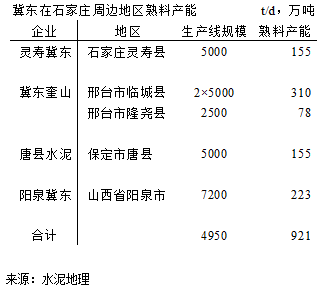

石家庄还有一个看点,冀东和金隅在河北都有布局,冀东在石家庄北、西、南方向都有布局,合计6条线,熟料产能921万吨,这些产能距石家庄直线距离都在100公里范围之内。石家庄是省会城市,河北最大市场。可以看出,金隅、冀东两家在石家庄的布局,金隅是位于石家庄核心区域向外辐射;而冀东沿石家庄外围布局,立足本地并向石家庄延伸,两家的战略布局基本形成,随着市场整合力度加快,两强对话会必然会进一步加强。

邢台是市场整合的前行者,而首当其冲的就是石家庄,石家庄能否保持2014年的状态,取决于邢台北部与石家庄之间的供需平衡点。

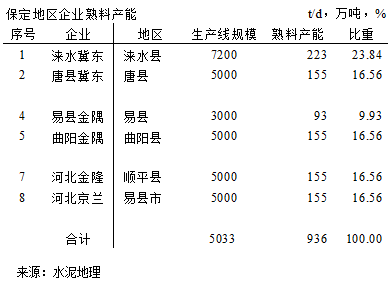

保定:取决于石家庄市场的稳定

保定近1,100多万人口,熟料产能936万,形成水泥能力1,560万吨(2013年,全国人口13.6亿,水泥消费24亿吨,人均消费水泥1.76吨/人),人均水泥生产能力1.42吨/人,低于全国平均水平。

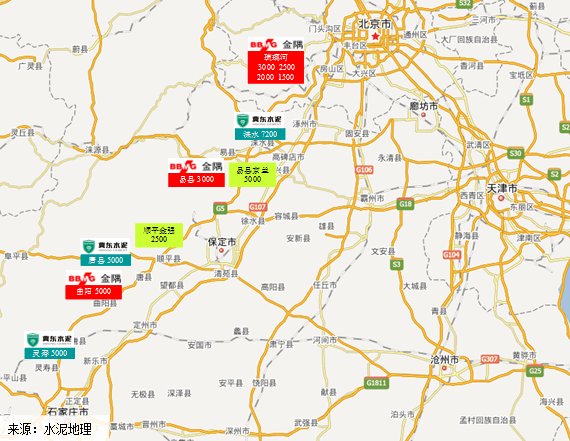

保定位于北京和石家庄之间,4家企业8条熟料生产线,熟料生产基地分布在涞水县、易县、曲阳县和顺平县一字排开。

冀东是保定最大规模企业,2条线,熟料产能378万吨,占产能40%,涞水冀东距北京不超100公里;金隅2条线,产能238万吨,和冀东错落有致排列;金隆、京兰单线5000 t/d 生产线。

2013年末,石家庄关停1,000万吨粉磨能力,保定是最直接的受益者。保定冀东、金隅、京兰熟料、粉磨能力配套,产能基本有效发挥。

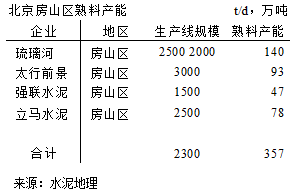

北京对水泥产业发展严控,目前有8条线,房山区5条线可能仅保留琉璃河两条线,这将为市场腾出一定空间,涞水冀东、易县京兰市场目标都是指向北京市场,投产后由于市场原因及运行情况效益不佳。2014年尽管需求没有大的改善,但外部无序竞争明显得到改善,内部运营得到改善,以及集中度的提高,企业间对话环境明显得到改善,企业的效益都有提升。

2014年下半年市场下滑趋势显现,从保定的供需关系看,要较河北南部地区好的多,石家庄市场的稳定是保定市场的重要保证,北京是保定的延伸市场,但北京也是非常成熟的市场,要想进入也绝非易事。

邯郸:面临周边挑战 酝酿新机遇

邯郸是位于河北省最南端的地级市,近1,000万人口,熟料产能900万,水泥能力1,500万吨(全国人口13.6亿,水泥需求24亿吨,人均消费水泥1.76吨/人),人均消费水泥1.50吨/人,略低全国平均水平。

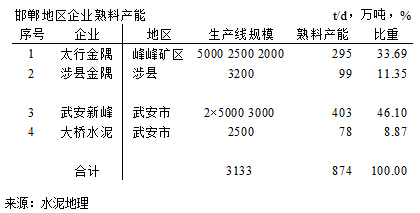

区域内4家企业8条熟料生产线,分布在峰峰矿区、涉县、武安市。

武安新峰是邯郸规模最大水泥企业,3条线,产能403万吨;其次金隅,在2007年、2010年通过收购、太行、宙石进入邯郸,合计4条线,产能394万吨。另有大桥水泥一条2500 t/d生产线,华北冶金1000 t/d 线已关停。

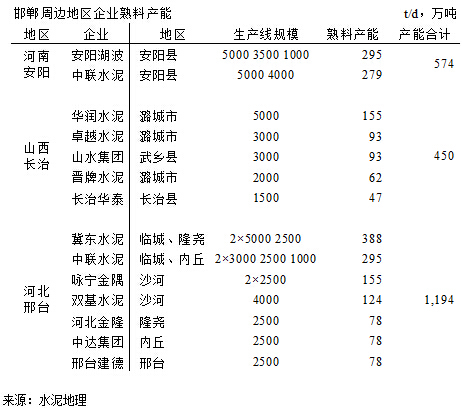

邯郸和山西长治、河南安阳相邻,原本向山西输出水泥。但山西长治地区的卓越、华润相继投产后,成本优势明显,不仅拦截了邯郸水泥西进的通道,反而反压邯郸;河南安阳湖波、中联两家聚集安阳,一直是河南价格最低地区。河北、河南、山西三省交界处,邢台、邯郸、长治、安阳四地级市形成全国水泥价格洼地。

市场下滑,加剧竞争,迫使企业降低成本。在调研过程中,了解到河北一些企业熟料成本低至120元/吨,山西部分企业甚至仅100元/吨出头。2014年天津舍近求远,改道从邢台、邯郸采购熟料,价格在150~160元/吨,可见市场竞争激烈程度。

市场和企业间都有平衡点,打破平衡点,就会产生新的机遇。山西长治卓越的低成本让周边企业难以招架,华润5000 t/d 线去年进入市场,再让大家刮目相看,一些企业不得已停业以观后市,一些企业停窑采购熟料维系生存,这一局面恐怕不会持续太久。

这个区域中,金隅、冀东、华润、山水、中联都有布局,武安新峰、安阳湖波、长治卓越也有实力,形成诸侯逐鹿格局,而市场的下行将推动整合节奏加快。

邢台:启动京津冀市场整合帷幕

邢台市是河北省继唐山、石家庄之后的第三大熟料产能地区,700多万人口,熟料产能1,200万,水泥能力2,000万吨(2013年,全国人口13.6亿,水泥消费24亿吨,人均消费水泥1.76吨/人),人均水泥生产能力2.74吨/人,远超全国平均水平。

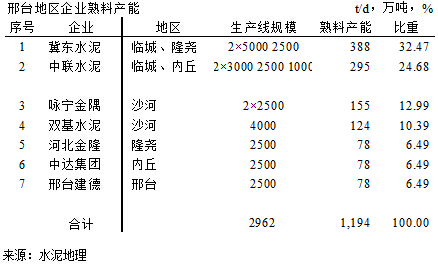

区域内7家企业13条熟料生产线,分布在临城、隆尧、内丘、邢台、沙河五县:

冀东奎山是邢台规模最大企业,3条线,产能388万吨;其次中联,4条线,产能295万吨,邢台冀东和中联两家占产能57%。

金隅在近日受让咏宁60%股权,位于第3,产能占12%。除此之外,还有4家单线企业。在一个地区分布着7家熟料企业,集中度过于分散。

邢台是水泥、熟料输出地区:冀东奎山、中联位于邢台北部,除本地市场外,目标市场石家庄和衡水;咏宁在邢台最南端,紧倚邯郸。

再看与邢台相邻的地区,邯郸,金隅和武安新峰两家,占到产能90%以上;石家庄,金隅和曲寨两家占到产能88%,两地集中度远高于邢台。

金隅收购咏宁,打破了近几年京津冀的沉闷,释放出进一步市场整合的信号。金隅选择邢台进入,有所考量:金隅2007年进入邯郸,2009年入主石家庄,唯独跳空邢台,此次通过拿下咏宁股权,将三地连成一线,守住邯郸北大门,意在加强在这一区域的控制,形成有效的巿场联动。金隅在京津冀地区握有大规模产能,意在继续稳定冀南市场,还需看金隅向北推动的步伐。

邢台是京津冀水泥市场的缩影,市场下行、产能过剩、集中度低、环境恶化.... 目前区域托管、交叉持股、区域市场互换已不断出现,不同形式的市场整合路径时有发生,邢台市场整合的机会已经成熟。邢台市场整合的开启,将是京津冀南部市场整合的关键,或许由此引发的连锁反应也会逐步浮出水面,京津冀的市场整合再次拉开帷幕。

中国水泥市场已进入需求“平台期”,以华北为典型代表,市场一路下行,水泥需求持续下滑,价格已处低位,内蒙、山西市场在2015年都难有曙光再现。但这意味着市场整合空间巨大,产品价格的提升将是未来市场的前景。市场的骤变推动市场整合力量加快前行,2014年末国内众多大企业集团已悄然、密集出手。