会员登录

会员登录

2014年9月份水泥工业运行解读

一、宏观运行:经济转型 增速放缓是“新常态”

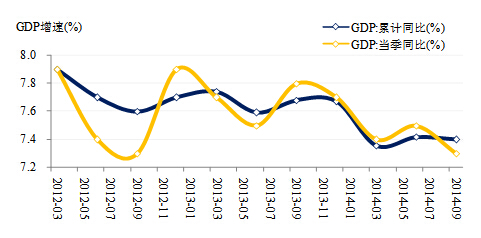

GDP:增速7.4% 历年来低位

2014年三季度我国GDP累计同比增长7.4%,单季度同比增长了7.3%,均是近5年来的低位。三季度经济发展低于中国政府设定的“7.5%左右”的2014年全年增长目标。国务院总理李克强在本月初指出,外界总误解7.5%经济增速是个底线,其实所谓“7.5%”左右就是高一点、低一点都可以;关键在于就业有没有增加,收入有没有增长。如若刺激,宁愿用改革来刺激,尤其是要瞄准关键领域和薄弱环节,支持小微企业、“三农”和服务业发展。

水泥需求面分析:房地产是拖累水泥需求的主要因素

水泥需求面分析:房地产是拖累水泥需求的主要因素

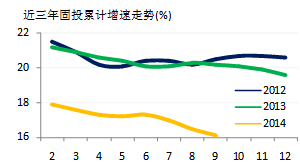

2014年以来,固定资产投资增速加速放缓,进入20%以下的低速增长,从过去十多年高速增长迅速回落。至9月份,累计固投357,787亿元,同比增长16.10%,单月固投52,000亿元,同比增长11.52%。

从构成看:

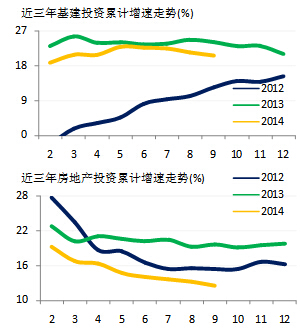

基建投资延续2013年项目,尽管有所回落,但并未出现继续下调状态——2014年1~9月同比增速20.7%,低于去年4个百分点。但进入8、9月之后,基建投资并未如往年四季度走强,力度开始走弱,同比增速下滑速度开始增快,9月份单月基建投资增速为16%。

基建投资延续2013年项目,尽管有所回落,但并未出现继续下调状态——2014年1~9月同比增速20.7%,低于去年4个百分点。但进入8、9月之后,基建投资并未如往年四季度走强,力度开始走弱,同比增速下滑速度开始增快,9月份单月基建投资增速为16%。

房地产投资迅速滑落是固投增速放缓的最主要因素——2014年1~9月房地产投资68,751亿元,同比增长为12.50%;从单月房地产投资看,今年单月同比增速快速滑落至15%,特别是6月份以后,同比增速放缓速度加快,在经历十多年房地产“黄金期”,单月房投同比增速进入单位数增长,9月份为8.63%。

二、水泥运行:需求下行,但盈利质量提高

2014年1~9月我国水泥行业实现水泥产量18.2亿吨,同比增长3%,1~9月利润总额530.43亿元,增速22.50%。经济转型带来的需求放缓已是必然,但从增速上看,需求增速<利润增速,水泥行业的盈利质量提高。

水泥产量:1~9月产量增速3% 水泥进入需求“平台期”

水泥产量:1~9月产量增速3% 水泥进入需求“平台期”

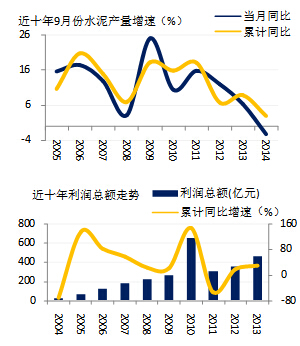

2014年1~9月水泥产量18.2亿吨,同比增长3%,为近10年最低增速,且大幅低于第二低点(2012年1~9月为第二低点,增速为6.7%)。

单月水泥产量2.24亿吨,同比下降2.2%。剔除除受春节因素导致产量波动较大的1、2月份数据,今年9月产量为近10年来首次出现负增长的月份。

利润总额:1~9月同比增长22.5%

从发布的最新利润数据分析,1~9月水泥利润总额为530亿元,同比增长22.5%,远高于产量增速,行业盈利质量提高。主要源于煤炭成本下降,以及企业集团对市场控制力提升、水泥价格维护。

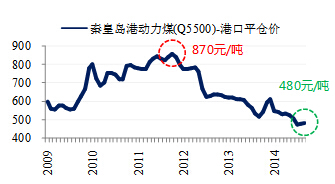

原因分析:煤炭价格下行、水泥价格维持较好

煤炭价格下行带来水泥成本下降,是盈利增加的一大因素:煤炭价格自2011年年中开始一路下行,已基本腰斩,以秦皇岛港动力煤5500大卡为例,9月份价格为480元/吨,低于2011年年中时的最高价390元/吨。

煤炭价格下行带来水泥成本下降,是盈利增加的一大因素:煤炭价格自2011年年中开始一路下行,已基本腰斩,以秦皇岛港动力煤5500大卡为例,9月份价格为480元/吨,低于2011年年中时的最高价390元/吨。

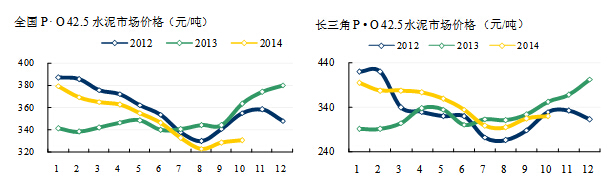

而面对今年需求放缓的考验,水泥价格尽管自年初逐步下调,但在7月份前均高于去年同期。特别是长三角地区,6月底前价格高于历史同期,7~8月回调后,在9月份再次进入上调模式。通过水泥地理市场信息反馈,房地产对水泥需求的影响较大,今年市场价格上涨主要是依靠企业力量。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。