会员登录

会员登录

2014年3月份水泥工业运行解读

经济增速的下调、固定资产投资增速的减缓必然会影响水泥需求的增长,然而随着产业的进步、业内无序竞争减少、企业控制市场的能力显著增强,使淡季价格的回落速度受到抑制。可以说一季度的水泥价位是在一个不利的大环境下抢占有利条件而得以保持的。正是这一点,使得一季度水泥产业经济效益同比大幅提升。

宏观环境

GDP增速好于预期,但低于年度增长目标

中国经济数据: 4月27日,国家统计局发布了2014年1~3月份全国规模以上工业企业实现利润总额的相关数据,至此3月份和一季度的主要经济数据均已历历在目。其中,3月份中国制造业采购经理指数PMI为50.3%,其它经济数据如下表所示。

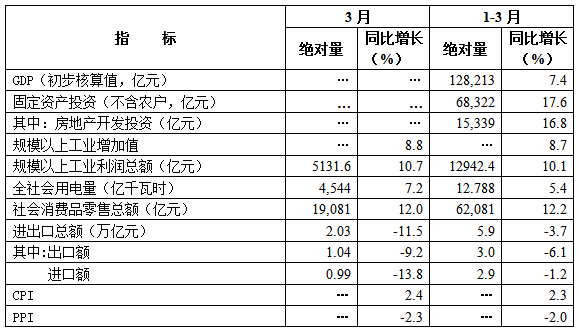

2014年3月份及一季度主要经济数据

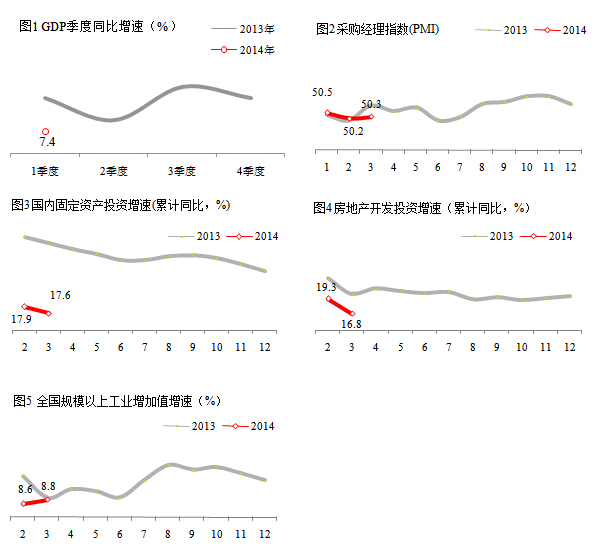

解读:2014年一季度宏观经济延续着2013年4季度的发展趋势,平稳而增速趋缓。2013年总体来说,国民经济运行在合理区间,发展稳中有升、稳中向好。但经济增速的高点在第三季度,因此2014年一季度经济增速在去年第四季度的基础上继续惯性下移。根据国家统计局发布的数据,一季度GDP增速为7.4%,略高于人们的预期,但低于年度增长7.5%的目标值。

制造业采购经理指数PMI在1、2月份连续回落,已接近枯荣线,3月份PMI为50.3%,虽然低于去年同期,但比2月微升了0.1个百分点,这也是去年11月以来的首次回升。

投资方面,一季度,固定资产投资(不含农户)68,322亿元,同比名义增长17.6%(扣除价格因素实际增长16.3%),增幅比上年同期回落3.3个百分点,比1~2月回落0.3个百分点。从环比看,3月份固定资产投资(不含农户)增长1.24%。其中,全国房地产开发投资15,339亿元,同比名义增长16.8%(扣除价格因素实际增长15.5%),增速比去年全年回落3.4个百分点,比1~2月份回落2.5个百分点。

消费方面,一季度,社会消费品零售总额62,081亿元,同比名义增长12.0%(扣除价格因素实际增长10.9%)。3月份,社会消费品零售总额同比名义增长12.2%(扣除价格因素实际增长10.8%),环比增长1.23%。

进出口方面,据海关统计,2014年一季度,我国进出口总值5.9万亿元人民币,比去年同期下降3.7%。其中,出口3万亿元,下降6.1%;进口2.9万亿元,下降1.2%;贸易顺差1028.3亿元,收窄60.9%。3月份,我国进出口总值2.03万亿元人民币,下降11.5%。其中,出口1.04万亿元,下降9.2%;进口0.99万亿元,下降13.8%。

从经济实体的表现来看,国家能源局发布的数据显示,3月份,全社会用电量4,544亿千瓦时,同比增长7.2%。1~3月,全国全社会用电量累计12,788亿千瓦时,同比增长5.4%;1~3月份,规模以上工业增加值同比实际增长8.7%,规模以上工业企业实现利润总额增长10.1%,二者比1~2月均有提高,但比去年同期均有回落。

综合以上情况分析,一季度投资和消费虽然增幅趋缓,但都处于可控范围的稳定运行之中,是保持经济在合理区间的主要动力,如果不是受进出口下降的拖累,GDP增速达到7.5%应当是水到渠成的事。从客观因素来看,今年一季度南方雨水偏多,基础设施建设启动较晚,但固定资产投资增速的下调是结构调整的方向,在今年两会中确定的投资增长速度为17.5%,因此一季度固定资产投资(不含农户)增长17.6%应当说基本上符合预期。在消费方面,短时期内不会有大的起伏波动。所以问题还是出在进出口方面,因为我们只能在国内经济发展、政策支持、提高企业产品竞争力等方面进行促进,而国外经济环境的变化、国际市场的萎糜、贸易保护主义的抬头是我们难以左右、只能引以为戒的。

就目前看来,为保持经济运行在合理区间,进出口的下滑在短期也只有调节投资质量、化解产能过剩来进行平衡,稳增长毕竟是调结构的基础。3月份的PMI的止跌或是一个经济回升的信号,而一季度经济数据的亮点在于全社会用电量的同比增长比去年同期高出了1.1个百分点。当然,CPI和PPI剪刀差的扩大也十分值得关注。

水泥工业运行:

需求不振产量增速回落 市场控制力推效益提升

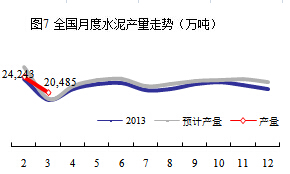

产量数据:据国家统计局公布数据显示,2014年 3月份水泥产量20,485万吨,同比增长5.9%。1~3月全国水泥产量44,728万吨,同比增长4.0%。

3月份水泥产量20,485万吨,同比增长5.9%。1~3月全国水泥产量44,728万吨,同比增长4.0%。

解读:2013年水泥产量和经济效益都使人们对2014年充满期望,更是有人对水泥市场的发展由悲观转为乐观,从而对今年一季度产量增速的大幅回落感到意外。事实上,经济增速的下调,固定资产投资增速的减缓必然会影响水泥需求的增长,这一点应当在意料之中。

而今年春季以来,由于气候的原因,在不少地方特别是南部地区阴雨连绵,使施工启动时间延后,这进一步加重了市场的疲软态势。

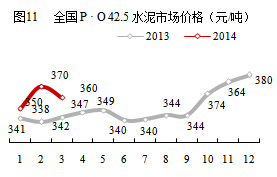

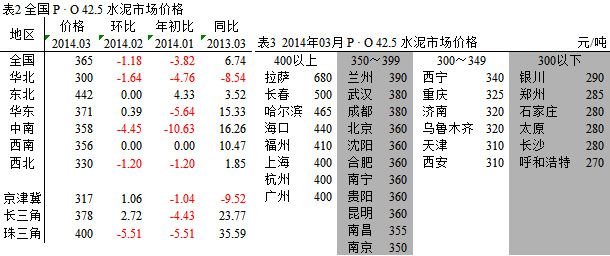

价格和效益:一季度,水泥价格遵循着以往的规律从去年末的相对高位逐步下移,综合不同渠道的调查统计数据,至3月底较去年12月底水泥价格平均下降5.5%,但价格同比保持着8%以上的增幅。1~2月,水泥行业实现利润46.2亿元,同比增长449.0%。

解读:一季度是水泥需求的淡季,今年亦不例外。加之投资增速的回落和南方连续降雨的影响,使得供大于求的矛盾突出,产量增速的回落充分说明了这一点。但是随着产业的进步、无序竞争减少、企业控制市场的能力显著增强,使淡季价格的回落速度受到抑制。可以说一季度的水泥价位是在一个不利的大环境下抢占有利条件而得以保持的。

解读:一季度是水泥需求的淡季,今年亦不例外。加之投资增速的回落和南方连续降雨的影响,使得供大于求的矛盾突出,产量增速的回落充分说明了这一点。但是随着产业的进步、无序竞争减少、企业控制市场的能力显著增强,使淡季价格的回落速度受到抑制。可以说一季度的水泥价位是在一个不利的大环境下抢占有利条件而得以保持的。

我们知道,水泥价格对效益的撬动作用非常之大,由于价格同比保持着较大幅度的增长,使得一季度的效益与去年同期相比有了大幅度的提高。去年1~2月水泥产量增长10%,由于价格同比下降,利润总额仅达8亿元,同比下降51.3%;而今年1~2月水泥产量增长4%,但价格同比增长,利润总额46.2亿元,同比大幅增长449.0%。

2014年一季度水泥工业的运行应当说开局不错,但切不能掉以轻心。利润总额大幅增长数据的背后,要看到去年利润总额是近几年的低点,基数很低是促成今年升幅快速上升的原因之一。从全国来看,产能过剩的影响仍未消除,一季度的水泥价格,在近四年中也仅仅是高于去年的水平,华北和西北水泥价格仍在低位徘徊。西北地区明显受到产能过剩的压制,华北地区除产能过剩的压力外,需求不振也不能忽视,东北和华东地区在一定程度上是靠对区域市场的控制来防止价格的滑落。因此我们不能有丝毫的解怠,防止产能过剩不容放松,同时要密切注意经济环境的变化。

2014年宏观经济对水泥产业的影响

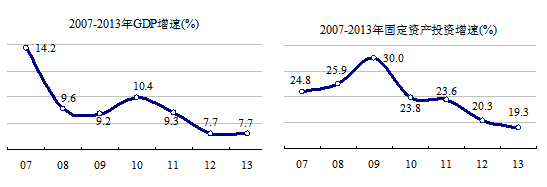

我国经济进入了中高速发展阶段,经济建设仍然是支撑水泥产业发展的主要动力。2013年,我国国民经济发展以GDP增长7.7%、固定资产投资增长19.3%、CPI上升2.6%的良好结果收局。但是经济运行中的新旧矛盾交加,国内外宏观经济环境的不确定性带来的风险和挑战此消彼长,这些风险不仅会给2014年的经济发展带来变数,也直接、间接地影响水泥产业的兴衰。

中国社会科学院副院长李扬年初时指出:当前中国经济面临经济减速、房价波动、产能过剩、金融乱象、地方债偏高五方面风险。

GDP增长7.7%可谓是全球的高速度,但是与“十一五”期间11.2%的平均增长速度相比还是有很大的落差,2014年年我国国民经济增长的目标是7.5%左右。

GDP的减速,影响涉及经济运行的所有领域和各行各业,从大的方面说,消费和投资都会受到较大的影响。

2013年全社会固定资产投资增速19.3%比2012年回落1个百分点。如果今年如计划达到17.5%,仍将继续回落1~2个百分点。制造业的产能过剩使投资动力不足,为应对金融乱象导致的流动性偏紧以及房地产发展的不确定性都成为投资增长的掣肘,同时中央严控地方债使多数省区下调了2014年的投资增速目标,近半省区将目标定在18%以下。

投资增速的下滑直接抑制水泥市场需求的增长,综合各方面的因素,2014年全国水泥需求增长预计将比2013年降低2个百分点左右,即使如此需求仍然可观,而产能过剩的压力也不能小视。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。