会员登录

会员登录

江西:上行市场成功者,如何面对下行市场

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

江西,因省内最大河流赣江而简称赣。东邻浙江、福建,南连广东,西接湖南,北毗湖省、安徽而共接长江,属于华东地区。全省面积16.69万平方公里,省会为南昌市。

江西北部较为平坦,东西南部三面环山,中部丘陵起伏,成为一个整体向鄱阳湖倾斜而往北开口的巨大盆地。全境有大小河流2,400余条,

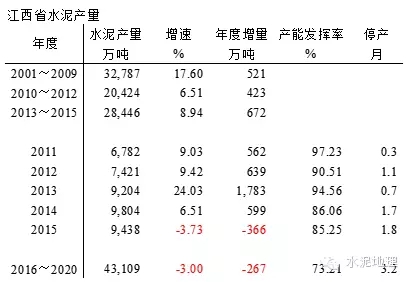

2001~2015年,江西水泥工业迅猛发展,平均增速13.65%,在华东仅低于安徽,高出全国4个百分点。2013年连续3年水泥产量超过9,000万吨。2015年水泥产量首度负增长,-3.73%,产量9,400万吨,较上年跌去400万吨。水泥产量全国排名第12位,

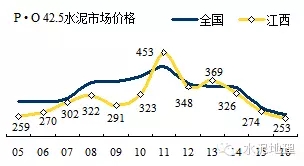

一、水泥价格

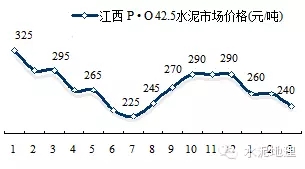

江西水泥价格起落分三个波段。

— 2005~2009年,价格低位,平均价格297元/吨,低于全国34元/吨;

— 2010~2012年,价格上行,高位阶段,期间平均价格374元/吨,较全国低10元/吨。2011年摸高至453元/吨,唯一一次超过全国

— 2013~2016年,价格同步全国,平均306元/吨,低于全国6 元/吨。

2015年,在价格一路走低情况下,江西价格有突出表现,7月底开始领先全国提价,一连拉涨数次,带动周边地区。年末,需求实在乏力,价格未能突破300元/吨。

2016年,价格持续下跌,近期华东大部分地区价格回调,江西继续下探,跌了2005年价格底部。

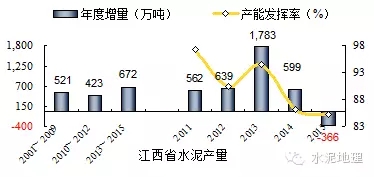

二、水泥产量

江西水泥产量走势平均平稳,但增速跳跃幅度较大。2008、2010年增速出现两次较大回调。2010年前其他年份都是两位数增长。2013年,在产量高位增长,较去年同期增长1,800万吨,增速24%,随后快速回落,2014年,6.5%,2015年负增长,-3.7%。增速如此大的下行波动超过以往。

三、新增产能 & 发展进程

江西省水泥工业发展和"万年青"水泥关系密切,万年青已年过半百正在奔六路上,前身是始建于1958年的江西水泥厂。

江西第一条2000 t/d 线采用国产化设备,于1984年动工兴建,1986年完工。被誉为“中国水泥技术发展史上的里程碑”。

1) ~2006年

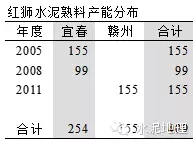

全省31条新型干法生产线,产能2,100万吨,生产线平均规模2200 t/d,22家新型干法熟料企业。万年青是领头羊,5条线,434万吨,产能占21%。产能主要集中在赣北上饶,江西第一条5000 t/d 线2004年在赣南赣州投产;台资企业亚泥2000年在江西九江投下第一条国际顶级装备4000 t/d 线,这是中国第13条线4000 t/d 规模以上生产线,应该说亚泥在中国水泥工业大发展前期已进入中国,见证、赶上并参与中国水泥工业高速发展的全过程,2003年投下二线;海螺在2003年在分宜投产一条创利相当于5000 t/d的 2500 t/d 线,产能排名第6;2004年,浙江民营企业虎山、兰丰、红狮、科华等先后进入江西;本地民企锦溪、正大、日江、三环以2500 t/d 线进入。江西新型干法水泥发展早,多元化。

2) 2007~2008年

全省42条生产线,产能3,100万吨,熟料企业18家。2007年,中国建材南方水泥进入江西,江西是南方水泥的重要区域,南方一次性收购11条线,产能680万吨,占产能22%,涉足江西全境6个地市;万年青以参股方式和南方水泥合作,8条线,产能650万吨。值得一提的是,2007年赣州国兴加盟万年青,进行战略意义上合作;亚东、海螺产能超过300万吨;红狮规模列第5。前6企业产能占比由2006年61%提高到2008年79%。

3) 2009~2012年

全省43条生产线,产能4,600万吨,熟料12家企业。期间,关停13条线,530万吨产能。这一阶段产能一增已减,进一步优化了结构。新增产能大都为大企业所建,1000 t/d 规模生产线基本出局。

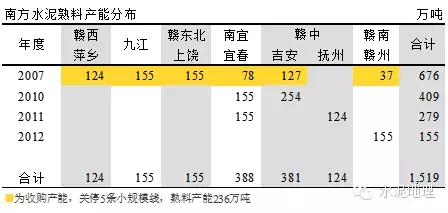

南方,进行规模扩容,装备更新换代,将5条1000 t/d 小规模生产线关停,在宜春、吉安、抚州和赣州建设投产5条5000 t/d 规模生产线。12条线,产能1,300万吨,产能占比提高到28%;

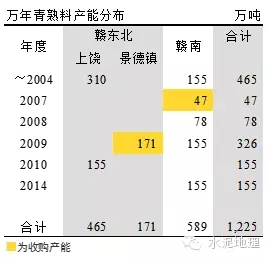

万年青,在市场核心区赣州、上饶再分别投5000 t/d 线;2009年收购景德镇锦溪水泥。万年青2007年收购赣州兴国和收购锦溪异曲同工,只有万年青最明白:两家民营企业共同之处在于,精细化管理,有成本优势。11条线,产能1,100万吨,产能占比提高到24%;

亚泥、海螺、红狮也有一定发展,前5企业产能占比由2008年74%提高到2012年82%。

4) 2013~2015年

50条生产线,产能5,670万吨,12家熟料企业。但其中的内容发生了微妙变化,南方、红狮较2012年没有新增产能。万年青2013年对万年一线技改为3000t/d,2014年在赣州投产第3条线5000 t/d 线;亚泥在地方政府"催促"下上马6000 t/d 规模5线6线;海螺收获最大,在2015年一盘端拿下由海螺设计的赣州圣塔,海螺在江西一南一北可以和万年青比翼双飞了。

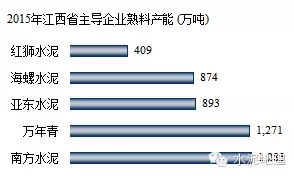

2015年,南方、万年青都是11条线,南方1,283万吨,万年青只少12万吨;亚东生产线6条,较海螺少1条,产能893万吨,较海螺多19万吨。前5企业产能占比较前3年提高1个百分点。

江西和陕西在集中度推进方面有相似之处,基本以前5家企业展开。不一样的是,陕西本地两家出局,而江西,以万年青为首,一是,万年青通过和南方合作;二是,将赣州兴国、景德镇锦溪两家纳入旗下;同时,万年青积极展开对标,降低成本。应该说,这是唯一一家不被外来企业并购掉的上市公司。

四、供需关系

江西水泥市场是一个持续、快速发展市场,平均每年的增量比较稳定增长,大部分地区2013~2015年增量都在下降,甚至负增长,江西还在保持增长主要是在2013年有大幅增量,以后逐年下降,2015年同比负增长366万吨。

2001~2009年,快速发展期,生产水泥3.28亿吨,平均年增速17.60%,年增量521万吨;

2010~2012年,中低速发展期,与全国大部分地区相反,这一期间江西增速大幅放缓,生产水泥2.04亿吨,增速6.51%,下滑11个点之多,年增量423万吨。这期间,2010、2012两年房地产增速都在今年低点,10%左右;

2013~2015年,高位平台期,生产水泥2.84亿吨,增长,8.94%,较前期提高2个百分点之多;年产量均在9,000万吨以上,年增量672万吨,产量尚在高位,出现负增长。

江西水泥泥产量2014年见顶,2015年产能发挥率85%。

五、产能结构、区域、集中度

1. 产能结构

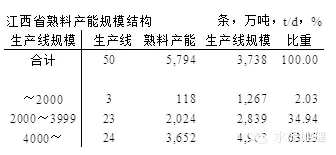

江西50条生产线,熟料产能5,794(设计能力)万吨, 4000 t/d 规模以上生产线24条,熟料产能3,652万吨,占比63%,中等水平(广西85%)。中小规模生产线,26条,占比37%。2015年江西熟料产量5,510万吨,熟料产能超过熟料产量。

2. 区域

江西划分为赣东北、南宜、九江、赣西、赣中和赣南六个地区。

1) 赣东北地区

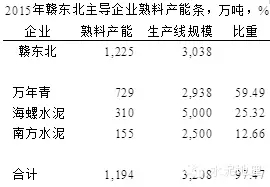

上饶、景德镇、鹰潭,13条线,熟料产能1,225万吨,生产线平均规模4,000 t/d。万年青位于上饶、景德镇两地,8条线,熟料产能730万吨,生产线平均规模2,900 t/d,产能占59%;海螺,上饶2条5000 t/d 线;南方2条2500 t/d 线。

2) 九江地区

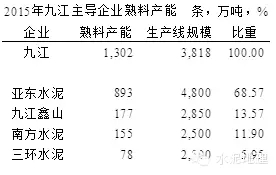

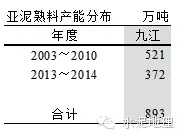

江西产能规模最大地区,11条线,产能1,300万吨。亚泥一家独大,沿江两地相邻6条线,目标市场灵活。

南方水泥两条线沿江,目标市场本地及沿江城市。

3) 赣西地区

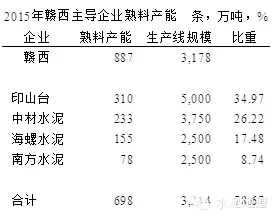

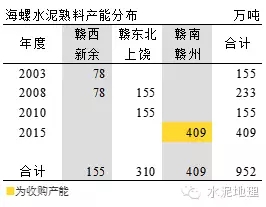

萍乡、新余,萍乡紧靠湖南株洲、长沙。印山台2条5000 t/d 线,规模最大,但运行情况不理想;中材2008年收购正大2500 t/d线进入江西,再建5000 t/d 线,相邻株洲1条5000 t/d ;海螺2003年投产新余分宜第1条2500 t/d 线,时隔5年建设投产第2条2500 t/d 线,是海螺高利润生产线,2015年增配粉磨能力;南方1条2500 t/d 线。

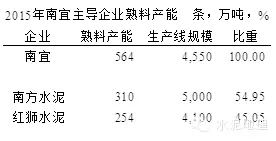

4) 南宜地区

南昌、宜春。南昌是江西最大的市场,没有石灰石资源,只有粉磨站。海螺在江西南昌周边有3个粉磨站,南昌(150)、赣江(440)、进贤(120),粉磨能力700万吨;南方在宜春丰城、上高两地5000 r/d 线;红狮在高安2条线,从西面进入南昌市场。

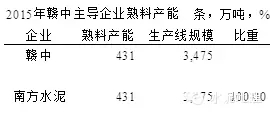

5) 赣中地区

吉安、抚州。南方水泥进入江西后,可以打造的"三八"线,意在区域划分,减少区域间流动性。两年建了3条线。这一区域都是南方水泥生产线,是江西"高价"区,但经常受周边"骚扰",价格一高难免被人惦记。

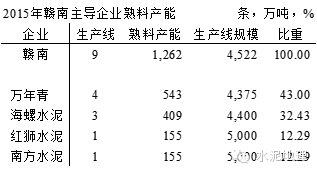

6) 赣南地区

赣州,变数最大,2014年投下3条5000 t/d 线,格局重写。

万年青在于都添加1条5000 t/d 线;圣塔2条5000 t/d 信丰落地后,转手被海螺拿去,海螺在江西拿到最渴望得到的一块"领地",贯通江西南北,并和广东英德对接。相较之下,红狮、南方境地要就要尴尬的多。

3. 集中度

江西和陕西相似,集中度较高,近几年前5企业集中度不断提高。万年青这个名字取得好,确实是水泥市场的常青树。黑龙江哈天鹅、四川峨眉山、陕西秦岭……,当年都是地方龙头,呼风唤雨,今天已不在册。江西主导企业变迁:

南方水泥,2007年,除红狮外将浙江系企业一并收入囊中,联姻万年青,打造赣中"三八线",划分市场区域全线布局。

万年青,牵手南方,保持市场独立性,做透北上饶、南赣州;挑肥拣瘦,挑国兴、选锦溪不含糊。确立内降成本、外抢市场策略,永葆万年青。

亚东,一地耕耘十载,扩能主动、被动两相宜,站稳一席之地,握有市场话语权。

海螺,分宜、弋阳两基地左右开弓,北(赣江)西(南昌)南(进贤)东(弋阳)合围主市场(南昌),庐山再添生力军(粉磨),最为精彩是赣南(收圣塔)。

红狮,省外发展第一站,南北两基地,东西两粉磨,要想成气候,还差一肩挑。

老大(南方)、老二(万年青)你追我赶,差之毫厘。老三(亚泥))、老四(海螺)比翼高飞,不相上下。老五(红狮)没有对手只能马不扬鞭自奋蹄。应该说,每一地区主导企业熟料产能表,面上是数字,背后是多少艰辛,多少酸甜苦辣,只能上不能下,最后完成产业整合,真是一部"xueleishi"啊。

1) 万年青

万年青,源远流长历史,58年建厂,现在还在市场拼杀的可能不到5%。万年青并不是永远"年轻",也有走麦城,谈起来很多老员工深有切肤之痛,也正是有这样反差,万年青向心力非常强,他们清楚:稍有懈怠,不被市场吃掉就会被对手吃掉。

~2004年,上饶万年、玉山两个基地发展,其品牌信誉无人撼动;移师赣州建设第一条5000 t/d 线。

2005~2010年,最为关键时期。江西水泥环境已发生根本变化,万年青一家独大局面不仅不复存在,是否能坚持下去还是两说。

南方财大气粗,每到一个地区都能横扫残云通吃;海螺成本优势,市场强者;台资亚泥有钱,国际顶级装备;浙企红狮,精明强悍;面对这般外来强手,闹不好就会丢掉市场最后俯首称臣。万年青还是有高人,采取联手南方,"曲线救国"一定要让万年青这块牌子不倒。

2008、2009年先后异地收购上饶国兴、景德镇锦溪两家企业,对万年青是如虎添翼。同时加大上饶、赣州基地投入,扩大产能规模建设,做实市场。2014年在赣州再投5000t/d 线。

万年青能不败市场,关键是:对内,和优秀企业对标,找出差距提升竞争力。对外,向市场树品牌、要份额、做服务。说得简单,做起来不易,万年青做到了。对手都看到万年青,一个国有企业的进步。

2) 南方水泥

2007年南方水泥入赣,首先是将一个万马奔腾的群体形成一个有领军主导企业的产业。这是非常重要一点,对提升产业进步、市场有序竞争起到规范作用,这在市场发展进程中愈发体现出这一点,也是水泥产业这几年效益要好于其他原材料产业重要原因。

南方水泥左手"去产能",将5条小规模线淘汰出局;右手扩产能。在江西从北到南进行水泥区域市场规划、实施。赣北宜春加大力度建线,巩固市场;在赣中吉安、抚州打造"南方真空地带",形成市场区域划分进行有效控制;在赣南建设5000 t/d 线,增加市场话语权。

3) 海螺水泥

海螺水泥在江西单刀直入:3个时间段,3个基地,围城粉磨站。

跨度5年,2003、2008年在分宜建设2条2500 t/d 生产线,2014年完成熟料、水泥配套;

2008、2010分在上饶,两期建设双5000 t/d 生产线;

2015年,一次性在赣州将圣塔3条线,400万吨产能收入囊中,完美收官布局江西;

在南昌北、西、南三个方向布置粉磨站,东面有弋阳直接供水泥。对南昌市场合围,形成瓮中捉鳖。庐山粉磨站2014年完成配套建设。

海螺每处表现看似独立,单兵作战能力很强。在总体看去,海螺在每地的建设,时段、布局一脉相承,都彰显出区域间关联性、系统性,一统大局。

4) 亚泥水泥

亚泥,更为简单,只在九江一地两处建设6条线。在南昌配套两个中转站。亚泥基地建在九江,产能900万吨,利用江河通道,面向本地、武汉、长三角3个市场。

5) 红狮水泥

红狮如今已成为国内水泥产业标杆企业,不仅立足国内,而且走向海外。江西是红狮第一个涉足浙江省外的地区。一个现象,2004年后"浙江现象"出现后,一是,在浙江的大部分水泥企业被南方水泥收购,红狮留存下来;二是,大量浙江水泥企业赴全国各地发展,但这几年也纷纷被收购或退出,所剩不几。

红狮2004年4条线,465万吨产能,2005年走出浙江在江西投产第一条线,历经10年,红狮涉足10个省份,拥有29条线,4,100产能万吨规模(设计产能),全国排名第9。很多人从看不懂到翘起大拇指。为什么?红狮是一个非常市场化的典型企业。市场有好有坏,好市场,要能挣到钱。坏市场,不仅要能生存,还要加快淘汰落后产能出局。红狮就是在市场的拼杀中,在和大企业的学习、较量中,在与大象共舞的博弈走到台前。

浙江民企,红狮仍然头顶这杆大旗。

六、房地产影响

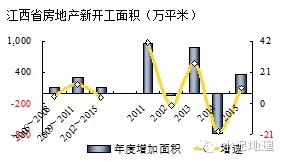

江西房地产走势同步全国,面临去库存问题。房地产新开工、土地购置面积都在下降,这一趋势仍在继续。

新开工面积,2013年见顶回落,2014年大幅回落19%,2015年有所反弹,3,705万平米,但较2013年减少400万平米之多。

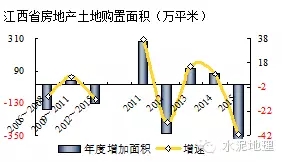

土地购置面积,十一五期间,2006年起就开始一路大幅走低;十二五,2011年强力反弹后,第二年再度下跌,一直在低位徘徊,2015年深度跳水,较2014年下跌40%,跌到540万平米,是2005年以来最低,土地购置面积为2005年的30%,2011年的50%。

江西房地产是低位下行趋势,这两年江西基建投资还在高位,高于全国,2015年也有回落。江西积极加大房地产销售、推进基本建设项目。2016年需求端若没有太大变化,供给端的控制是继续会有所表现。

结束语

聚焦五大企业:

南方,央企,市场整合推动、践行者,为江西水泥的市场格局起到积极推进作用;

万年青,唯一本地企业,通过市场博弈,在企业经营理念上发生根本变化,脱颖而出,是能够存活在市场上唯一的一家地方水泥上市公司,足以说明它的价值所在;

亚泥,一家有外资背景的台资企业,对水上物流情有独钟,最终落户江西,在中国水泥大发展背景下,给了亚泥足够发展空间,亚泥在中国产能已远远超过台湾全岛产能总和;

海螺,中国水泥工业标杆;北起庐山、西至分宜、东到上饶、核心南昌,十二五收官之年南下赣州,贯通江西全境,最为完美结局;

红狮,独树一帜民营企业;红狮走到今天,争议、默认、称颂贯穿一路,红狮以其市场业绩表明它所走的艰辛路程,辉煌背后只有当家人最清楚。业内人都知道,钢铁业是民营企业强,水泥业是国企强,民营企业都在等待着被收购,红狮"任性"做到今天。

五大企业借助江西宝地,完成自身规模发展,参与市场整合,这是在市场上行期所取得的业绩,都是市场胜出者。

十二五末期,国家着手经济转型,结构调整。水泥产业高速发展十多年,进入一个新阶段。行业有句老话,水泥是"靠天吃饭"的,不管怎样,过往的十多年这碗"水泥饭"确实是吃的不错,为什么?碗里的饭总是增加,越来越多,你胃口大,你先多吃点,明天还会加饭。

2015年全国绝大部分地区都领教到,现在不是加饭而是要减饭,而且没商量。北方地区已饱受"饭少吃不饱"的煎熬。现在又提出供给侧"去产能",可见市场严峻性。南方要较北方好的多。水泥产业在市场竞争中的锐器就是"运转率",意味着成本优势、市场份额、规模扩张,成功企业都是这么走过来的。

市场下行期怎么做,摆在成功者面前。上行期是不断增加产能,扩大市场份额。市场下行期,背景完全不一样,市场不仅没有增量空间给你,还要从你手中收回。五家企业是上行期成功者,下行期要走多少年,若干年后是否能够都在。我想,亚泥有台湾亲身经历,应该最有体会也最有想法。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。