会员登录

会员登录

广西市场正在悄然发生变化

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

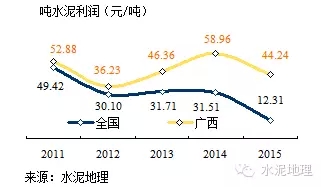

一、广西水泥利润

2011年全国水泥利润1,020亿元,是全国水泥利润史上里程碑,吨水泥利润49.22元/吨。2012年新增产能持续释放,全国水泥进入产能全面过剩阶段,吨利润保持在30元/吨左右,这一数据在2015年再度改写,12.31元/吨。

广西吨水泥利润2012年后持续走高,在2014年创新高,58.96元/吨。广西水泥产量、利润占全国比重指标更能说明问题,利润贡献明显高出产量。

广西利润指标处于全国领先水平,主要是区域规划合理、把握新增产能投放节奏、大集团市场控制力强。

二、华润、海螺区域规划、市场控制能力凸显

华润、海螺两大企业集团2003年后相继进入广西,在广西境内全区域布局:

华润两点一线战略起点就是广西,获得阶段成功后,分布式密集布局广西。

海螺在广西桂林、扶绥、玉林三点布局,锁定广西并与相邻广东、湖南、贵州、云南形成链接。

两家企业集团的规划布局,保证了市场的控制和稳定,这是广西在需求、供给同步增长的背景下,产业得到利润回报的重要保证。

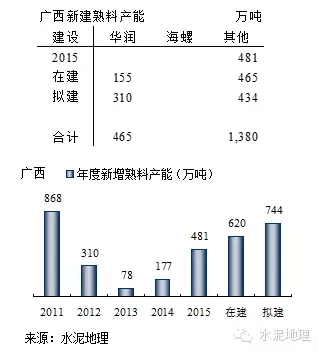

三、挡不住的新增产能

2012年在全国产能过剩背景下,广西新增产能有限基本同步需求增长。持续的利润回报必然增加投资欲望,2015年广西又掀起新一轮投资高潮。

2015年新投3条线,在建4条线,拟建5条线,合计12条线,1,380万吨熟料产能(设计产能)。新增线有以下特点:

1. 海螺在这一轮扩张中榜上无名;

2. 除3条来自华润(2条为拟建),其他9条来自其他企业;

3. 柳来河地区新增最多,柳州、河池是华润、海螺未涉足区域,广西老牌企业鱼峰产能集中在柳州一地,2014年以来在河池连投两条线,加强区域间互保;

4. 南方、红狮在广西的犄角旮旯崇左建起两条5000 t/d 以上规模生产线,很难说有什么意义,天等2016年再投5000 t/d线,应该说是更加不能看了;

5. 5条拟建线是否还要再建、能建,还值得商榷。

广西2014年水泥需求增长基本持平,随着广东新增供给增长,广西流向广东地区的水泥、熟料逐步回流,这一趋势随着供需关系的改变会进一步加快。

四、广西区域市场正在发生变化

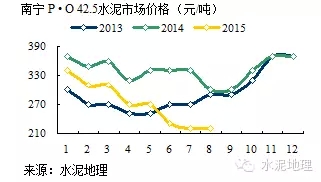

南宁市场(南宁、崇左、防城港、北海、钦州)

南方、红狮2015年相继在崇左建成投产两条5000 t/d 线,2016年天等5000 t/d 线也将投产。崇左位于广西西南部和越南相连,扶绥海螺3条5000 t/d 线,防城港上思华润2条5000 t/d 线,位于崇左的北部、东部。崇左新投3条线只有通过公路运输,但运距有限,出路在哪。

2012年海南华盛万吨线投产,曾把扶绥海螺逼回广西,时隔三年崇左新增产能崛起,在今年市场上回应:南宁水泥价格从年初340元/吨一路跌到8月220元/吨,直落120元/吨。

扶绥海螺地处左江,经过几年江道拓展,在今年10月将接通西江直通珠三角,这将拓展海螺市场渠道,降低运输成本,必将对广西海螺市场的控制力加分。

南宁是广西最大的市场,在南宁周围还有华润、南方、红狮、海螺,崇左的产能投放必然波及南宁,北海华润5000 t/d 线明年预计投放市场,4条5000 t/d 以上规模产能如何消化是南宁市场迫在眉睫考虑的问题。尽管海螺打通了西江通道,但从去年以来东去广东的通路已被缩窄。

柳来河市场(柳州、来宾、河池)

贝江2014年柳州投产1条3200 t/d线,鱼峰2014、2015年河池投产2500、5000 t/d线;华润在来宾、融安在柳州拟建5000 t/d 线。其建线投产速度超过以往这一地区的任何时期。

鱼峰2008年在柳州四线投产后,几经周折终于在2014年发力,将触角向西延伸至河池,2015年底在都安将再投5000 t/d 线,并有意引进战略合作伙伴,整合柳州、河池市场。这也是鱼峰最后一步棋了,不进则退。

玉林市场

广东阳江海螺2015年12000 t/d 线投产,华润在湛江廉江5000 t/d 线年内投产,会进一步减少玉林向粤西地区的水泥发货量;恒庆(华润)和虎威在玉林拟建3条5000 t/d 线。

玉林是广西最好市场,一是,玉林本地市场需求好;二是,由于粤西以往没有熟料生产线,主要是从玉林运入水泥、熟料。2015年海螺在阳江、华润在湛江新线投产将改变市场原有格局,市场流向发生变化。

沿西江市场(贵港、南宁横县)

华润在西江7条5000 t/d线,台泥4条6000 t/d线,南方2条5000 t/d线,目标市场是珠三角,随着市场格局变化,沿西江东去的水泥部分开始逐步转向本地市场并有加大之势。

华润在西江7条生产线由广东大区所属现划为广西大区。这表明,随着广东封开华润五线、六线的投产,华润区域的划分从市场转向产地,说明市场在微妙地发生变化。

五、新增产能不断的背景

广西2008年以来,水泥产量是一路高歌猛进,平均增速14.91%,主要是面向两个市场,广西本地市场和广东市场(珠三角、粤西地区)。在市场需求稳定增长背景下,新增产能的供给基本与市场需求发展同步。

广西熟料产能和产量的增长基本同步。正像前面所述,广西的利润增长点是在供需发展基本平衡、大企业集团区域的控制下所取得的。

2012年全国水泥需求的增速开始放缓,广西也不例外,2014年同比增速-0.04%,2015年上半年产量增速2.56%,这是一个强烈市场信号。华南地区是全国市场最好地区,但随着国家经济转型,经济高成长靠投资拉动的时期不会在长久持续。全国北方地区市场需求都处于持续下滑,这表明全国市场需求已进入平台期。问题是在高位平台,还是下滑一段再进入平台,业内还有不同意见。

广西水泥在区域规划、产能控制一直做的比较好,为什么在这个时期还会释放出这么多产能?问题恰恰出在这里,正是因为2012~2014年广西紧踩了新增产能闸门,才有了利润持续走强局面。在这背景下投资者必然有投资愿望,但如何把握市场供需总容量,政府审批部门和行业与企业对市场要取得共识。

今年工信部出台水泥等行业产能置换文件,其中广西有7条线,熟料产能1,000万吨,广西需求若继续增长当然没有问题,但事实上不仅全国,两广地区需求也在下行,广东是广西第二市场。广东批复有10条线,熟料产能2,000万吨,这说明广东在增加本地的水泥供应,以减少外来水泥输入。在2015年水泥市场需求大滑坡背景下,两广的产能置换无疑会加使市场供需更加严峻。

由上所述,新增产能是面对未来市场,说清楚未来市场是新增产能的根本,用新增产能来进行产能置换的市场在哪,被置换的产能在哪,到底有多少需要置换的产能,没有说清楚。

2015年南宁市场价格记录、见证了新增产能投放与市场价格走势的关系,但这只是开始。

在北起河池、来宾、百色、崇左、北海还有在建5条线;柳州、来宾、玉林有5条拟建线,广东市场的不断缩口,广西前十年的市场格局将发生根本变化。

华南地区不仅面临新增产能、需求下滑双重压力;还将面对北方(长三角、山东、河北、辽宁)水泥、熟料的流入。笔者在福建:长三角、珠三角的市场节点,变局已起一文中指出:

应该说福建市场是两广市场主导企业的市场延伸,又凭添长三角水泥进入。不同的是角色在互换,华润在陆路,海螺在水路。福建在长三角、珠三角之间,华润、海螺已将触头伸到粤东汕头、汕尾、揭阳;海螺已在福建沿海一带拥有一定的市场话语权。可以说,通过水路,福建市场就是长三角和珠三角的一个市场节点。水泥、熟料、矿粉、煤炭的运输以及返程船的往来,这种大物流模式将不可阻挡地推动市场整合进程。

广西是水泥、熟料输出地区,这一格局正在发生变化,华润、海螺在这新一轮的产能扩张中,没有表现志在必得姿态,但在市场需求不增情况下,华润、海螺对市场份额不会让新进入者随手而得。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。