会员登录

会员登录

福建:长三角、珠三角的市场结点,变局已起

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、福建省水泥生产、物流模式

福建省沿海北起宁徳,经福州、莆田、泉州、厦门,南至漳州6个地区,福建省80%水泥用量在这一区域消费。内陆南平、三明、龙岩地处山区,2010年以前大部份是由山区生产水泥运往沿海城市。

福建省高品位、大型矿山不多,因此矿山开采、公路运输成本高,这也是福建水泥价格高于其他周边地区的原因。

由于福建省的特殊地理位置,福建水泥生产、物流有下面几种模式:

1 熟料、粉磨一体化基地,大部分建在山区,通过公路运输至沿海城市。

2 靠近矿山建熟料基地、靠近市场建粉磨站。熟料来源有两种方式,一是,熟料基地建在内陆山区(红狮在龙岩漳平建熟料基地,在漳州龙海市和华安县设粉磨站),熟料通过公路运输;二是,来自外省,熟料通过海上水路运输(台泥在江苏镇江建熟料基地,在福州设粉磨站)。

3 水泥中转库方式,正因为福建受资源、物流区位制约,外部水泥通过水路进入福建沿海城市,有明显的外地生产成本和水上物流优势。随着福建水泥市场的逐步开放,中转库的建设速度和规模都呈上升趋势。

4 江西、浙江部分少量水泥通过公路、铁路从西部、北部进入福建,由于今年江西在赣州新线投入,进入福建量有所增加;龙岩塔牌水泥也向广东粤东地区输出。

二、福建省中转站建设

福建水泥产量不能满足本省需求,从外地进入。福建省水泥生产、物流成本偏高,更主要的是福建水泥市场集中在沿海一带。中转站灵活、快捷、具有产能规模弹性的模式愈发受到青睐,最主要的还是有成本竞争优势。

随着福建沿海城市建设加快,油价大幅下降,北方(长三角、山东、河北)进入的水泥量由于运输成本优势明显,中转站都有扩大规模愿望。

此行对福建中转库前往探营,得到第一手直觉感受,也有不同意见碰撞。

宁德中转站

福建的最北端,我们参观一家新投产中转站,建有4×2万吨水泥钢板库,一天可以装卸5000 吨水泥,水泥包装库正在建设之中,码头距市区20公里。一艘来自江苏的3舱1.55万吨水泥船停靠在码头。码头是以租赁方式结算,有进货量保底限制。所以市场好,一切都好,市场差了,也要交保底租赁费。

大船运费肯定便宜,但停靠费要高,由此看出做生意不那么简单,大有大的好处,大也有大的难处,这就是生意。

在宁德另一家同等规模中转站由国内一家有实力大企业集团投资建设,于今年早些时候投入运行,市场的竞争也是无处不在。

福州中转站

福州中转站众多,参观两个较大规模和一些小规模中转站,各有各的活法,各有各的算盘:

中转站1:该中转站位于闽江口,与台湾海峡交汇。12×5000吨水泥钢板库,库容量6万吨,能够停靠2万吨的船舶,正在装卸一艘三舱1.65万吨水泥船。码头对岸清晰地看到台泥200万吨粉磨站,中转站与粉磨站模式在这里PK。

中转站2:位于马尾,该中转站杨老板军人行伍出身,干事雷厉风行。早年做过立窑,后从事水泥贸易,在马尾建设3万吨中转库,由于位置好,老板信誉口碑佳,在福建水泥中转业中有一定享誉度。8月一个月做到13万吨,创下最高纪录。

杨老板眼光好,由于地处福州大市场,区位优势明显,水泥中转节奏快,码头一年的水泥吞吐能力在60~80万吨。码头的吞吐能力很有弹性,取决于码头靠岸的船吨位、码头设备装卸能力、码头水泥库容量和市场规模。相比较宁德中转库,虽然规模小,但福州市场大,中转节奏快,一年吞吐能力就不比宁德小。反之,宁德市场小,库小了就周转不开。因此,做水泥市场贸易,也是一门学问。

中转站3:几个小转站一字排开,但有各自的进货主渠道,主要货源来自长三角一带。大都是1500吨以下船只,位于乌龙江和闽江交界处。小中转站主要是投资低,码头停靠费较大码头要低很多。市场好时肯定挣不过大中转站,但市场淡了船小好调头,各项开支费用要低的多。进货渠道、市场客户都有细分。

漳州中转站

位于漳州招商开发区,4×8000 吨+ 2×20000 吨6个钢板水泥库,总容量7.2万吨,目前可停靠5000 吨船舶,准备提升到1万吨,并配有水泥装包设备。

三、市场变化

笔者2011年对福建市场进行全面调研,并撰文《前行中的“海西”水泥发展悖论》,指出福建水泥的潜在变化,时隔4年再度调研,有变化:

变化1:华润水泥2010年通过收购龙岩三德进入福建,本想通过联手福泥进行全省市场整合未果。2011年在龙岩一地建成投产3条5000 t/d 线,水泥销售突破1,000万吨,再欲北进没有机会。时隔4年,2014年12月华润、福泥决定联手成立销售公司,打通南北市场整合通道。

变化2:水泥中转站在福建沿海广泛布点,说明福建相对封闭的市场已经开放。笔者此行北起宁德,经福州,在南下至漳州看了不同规模的中转站,应该说北方水泥(长三角、山东、河北)登陆福建沿海市场已成气候。不完全统计在进入水泥量在1,200~1,500万吨左右,中转能力会超过2,000万吨,海螺水泥是最大品牌。

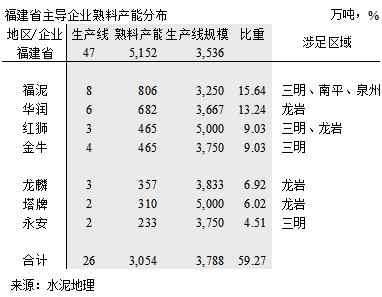

这两个变化将极大地推进并改变未来市场格局。红狮继续完善2个熟料基地、3个粉磨站布局,在龙岩漳平2016年将投产第3条5000 t/d 规模生产线,加强对莆田、泉州、厦门、漳州市场话语权(金牛此次未有机会沟通)。

但同时也看到,福建省集中度在全国仍然偏低,前4家企业仅占46.93%,单点企业占大多数。市场在波动时,主导企业难以形成市场有效话语权。

今年全国市场普遍下行,一位老板旗帜鲜明地指出:市场下行期是市场整合的最好机会,要较上行期更有机会,收购成本更低,甚至可以择优录取。市场一旦下行,所有企业都将受到冲击,而此时一些企业就会被市场所淘汰,优势企业就会胜出。

福建省集中度低,市场渠道众多。在新一轮洗牌中,一些大企业必将脱颖而出,应该有这个共识,福建会形成几分天下:一是,福建内陆地区进行区域整合,华润、福泥已开先河,必然会进一步推动;沿海水泥主要是来自海螺,也必将推动福建市场的整合。福建必然会从一个产业非常分散的局面走向由几家企业主导的格局,这也是其他区域走过来的经验。

应该说福建市场是两广市场主导企业的市场延伸,又凭添长三角水泥进入。不同的是角色在互换,华润在陆路,海螺在水路。福建在长三角、珠三角之间,华润、海螺已将触角伸到粤东汕头、汕尾、揭阳;海螺已在福建沿海一带拥有一定的市场话语权。可以说,通过水路,福建市场就是长三角和珠三角的一个市场节点。水泥、熟料、矿粉、煤炭的运输以及返程船的往来,这种大物流模式将不可阻挡地推动市场整合进程。

四、简评

福建水泥中转站模式快速发展,主要在于更具成本优势,正如本文一开始所述,福建特殊地理位置决定了水泥中转站的崛起。海螺在长三角是“熟料基地 + 粉磨站群”模式,华润在珠三角是“熟料基地 + 中转站”模式,福建沿海中转站大都是水泥经销商投资,和珠三角模式相似,只是中转站更趋于大型化。随着北方市场趋冷、水泥价格下滑,南下进入福建市场的水泥在增多。

福建中转站如雨后春笋发展很快。据悉,福建10个政府部门近期出台文件,对中转站将进行管理整顿,鱼目混珠的“脏、乱、差”的中转站将被清理。

福建2011年以后处于市场上升期,企业都做大了规模。2014年下半年市场走弱,处在一个弱平衡状态,2015年价格直落50元/吨,反映了市场竞争程度,不少企业处于亏本线上。调研中企业反映到,如果明年上半年市场不能企稳,不少企业将难以继续生存。为什么?以往也有市场波动,最后都能度过,主要在市场上升期,市场的波动、季节的波动是向上的波动。而此次波动是大周期波动,是市场下行波动。

仁者见仁,智者见智,在这个市场上,看谁笑到最后。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。