会员登录

会员登录

水泥周点评(150718):下半年预判、42.5水泥退税、价格

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评

事件1:

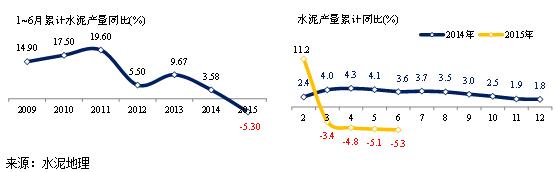

2015年1~6月份全国规模以上水泥产量10.77亿吨,累计产量继续负增长,较去年同期下降5.30%;与上个月同比增速相比,负增长幅度再次扩大0.2个百分点。

点评:

在经历2014年增速放缓中,水泥地理在与企业集团高层共同交流探讨后,已基本判定中国水泥需求已进入平台期的“新常态”认识。然而进入2015年,水泥市场需求持续不旺,1~6月水泥产量同比下降了5.3%,是进入新世纪以来的唯一一次的产量负增长,在整个中国水泥产业中也并不多。

基建是经济稳增长的主要立足点,从2015年上半年看,基建投资(除基建)增速为19.1%,增速已经有所放缓。基建项目主要受资金影响。5月15日,国务院办公厅转发财政部、人民银行、银监会《关于妥善解决地方政府融资平台公司在建项目后续融资问题意见的通知》(国办发[2015]40号,即40号文),要求地方各级政府和银行业金融机构要按照总量控制、区别对待的原则,支持融资平台公司在建项目的存量融资需求,确保在建项目有序推进。日前,据获悉,中国相关部门或将启动一项额度为2000亿元的贷款支持计划,支持对象是地方融资平台公司的存量在建项目,目的是防止一些大型基建投资因为“缺血”而停工,进而导致经济下滑加速。这是继今年5月15日国务院发文要求银行确保在建项目有序推进之后,相关部门拿出的首个真金白银的“输血”计划。

但根据水泥地理的跟踪,在未来的水泥需求中,房地产仍旧是关键。尽管从上半年的数据指标看,房地产销售面积开始出现拉升,累计同比增速自负增长拉升至了3.9%。但在水泥地理与房地产业的交流中,房地产业当前主要面临的是去库存问题,销售面积的拉升并不会如往年一般直接链式反应到新开工面积和土地购置面积,土地购置面积下降33.8%,新开工面积下降16%,施工面积同比增速也持续下降,同比仅为4.3%。“去库存”,意味着房地产“促销售”和“压新增”并举,因此对下游包含水泥在内的众多产业的影响仍将延续。

若以当前经济、市场、需求的走势因素判断,2015年全年产量负增长应也是可能的。

事件2:

2015年6月12日中华人民共和国财政部和国家税务总局联合印发了《资源综合利用产品和劳务增值税优惠目录》的通知(财税〔2015〕78号),其中明确了42.5及以上水泥掺20%废渣可享受70%的退税。

点评:

2014年12月,推动国家标准化管理委员会发布了《通用硅酸盐水泥》GB175-2007国家标准第2号修改单,主要内容是取消复合32.5硅酸盐水泥(2015年12月1日起实施),暂时保留了复合32.5R水泥。

对整个水泥行业而言,仅取消其中某一种32.5水泥,对质量、产量能形成的作用并不明显。据悉已在加快落实取消复合32.5R水泥。对于整个32.5水泥的标准是否取消问题,已成立工作小组,在充分调研、论证的基础上再拿出结论。

此次发文明确了42.5及以上水泥掺20%废渣可享受70%的退税,这对调整优化产品结构,提高工程质量,扶优扶强,减少与淘汰落后产能有着十分重要的现实意义。

价格走势

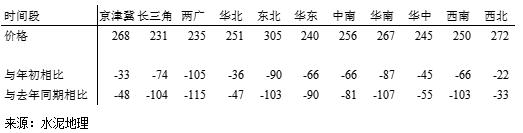

本周水泥价格中,江西南昌受雨水天气影响,并为阻碍外围水泥进入,本地企业再次下调水泥价格10元/吨。

从几大区域价格走势看,自年初以来价格一路下行,与年初相比价格下滑幅度最大的是2014年的价格高峰区华南,下调幅度达100元/吨;其次为错峰生产的东北地区,下调90元/吨;华东、中南、西南也出现下调,而原就已在低位的华北再度下行。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。