会员登录

会员登录

2015年下半年水泥价格上涨的可能性与空间

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

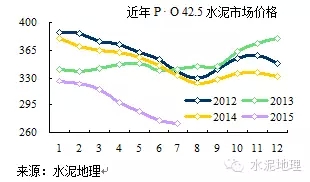

2015年全国水泥价格至4月进入旺季以来一路下跌,至今还未企稳。纵观历年年度价格走势,2015年7月价格已跌破2005年红线,成为新的价格底线。这是继2012年最大跌幅75元/之后,第二跌幅──61元/吨。但有区别,2012年是在2011年价格最高位的下跌,而2015年是在历年平均价格的下跌。

1~6月全国累计水泥产量10.7亿吨,用最保守估计,1吨水泥下跌30元/吨,也最少跌去了300亿元,而产量仅同比减少6,700万吨。为什么会跌的这么狠,一直以价格抗跌能力强,值得引以为豪的水泥业需要进行复盘反思,因为还有下半年,明年……。

翻完历史老账再看近年价格走势,有否借鉴意义。2013年年末受国家4万亿2.0版再度拉动,4季度出现强力反弹。今年政府也在强力欲借投资拉动市场,但缺乏2013年房地产强劲上扬背景。2012、2014年价格都是先低后高走势,但2015年的价格要比2012、2014年低出60~70元/吨之多。

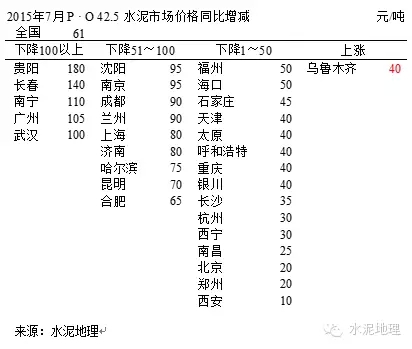

今年水泥价格除西藏、新疆外是全线下降,但幅度不一,降幅超过100元/吨的有5个省区,多是去年同期价格较高地区;降幅在40~100元/吨的17个,占一半以上。由此看出今年的价格下跌是在全国范围而且是在旺季。

下面再给出一组数据进一步说明:

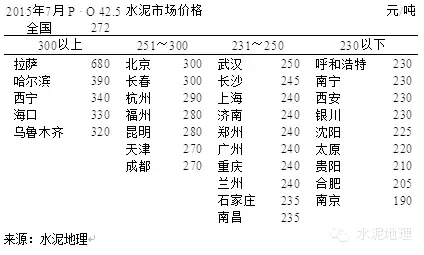

除表中指出地区外,其他地区在2015年7月都是2004年以来最低价格,表中指出的是:价格比2015年同期低的地区及年度。

全国各地区7月的价格大部分已在成本线上,一些地区已处于全行业亏本,这让市场的角力者深感不安。价格是否持续下降,8、9月份能否见底,若再受不住,就会逼近全年亏损。

前面多角度地说明当前价格所处的位置,今年价格之所以表现这么差,最主要原因就是水泥需求全面快速、大幅下滑所致,而且下跌时间是在全年第一个旺季。

3季度是北方地区旺季,4季度南方地区旺季,下半年怎么做,市场继续横扫一切,价格再度走低,或是延续以往季节运作经验,因地制宜分区域、时段、供需、集中度等条件有针对性运作,避免重蹈上半年市场旺季价格下跌的覆辙,下半年不是没有价格反弹的希望。

需求:下半年需求总量要好于上半年,国家加大基建投资在下半年会有表现。

供给:新增产能、产能控制能力要较以往低和强,关键在于信心。

价格:综上所述,价格已在历史底部,企业普遍有反弹要求和价格上涨弹性空间,只是幅度问题。

华北、东北、西北3季度是全年市场旺季,占全国产量24%,但近年北方市场需求两位数下滑,市场增长空间弹性差;华东、中南、西南,占全国产量76%,市场活力要强,市场运控能力劲,胜算把握要大。

下半年市场不能太寄望需求的增长幅度,而今年市场最大的特点,全面的市场下滑极大地打压了价格,利润下滑幅度大于销售额下滑幅度,销售额下滑幅度大于销量下滑幅度。主要原因是对需求下滑没有作好足够准备,市场集中度不够,简单的一刀切应对措施难以抵消需求下滑的影响。

下半年价格有否表现?

首先应关注价格触底反弹的时段和区域(已有小部分区域有反弹迹象,关注是否能企稳并扩大),再是季节需求转暖价格有无恢复上涨可能,最后取决于政府需求投资拉动力度带来价格上涨的空间。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。