会员登录

会员登录

钢铁过剩产能化解可能路径调查与分析

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

11月以来,“供给侧改革”成为高层讲话中的高频词。作为产能过剩的重灾区,钢铁行业自然是“供给侧”改革的重点领域。2015年钢铁行业困难重重,钢铁生产企业大面积亏损,部分企业长期亏损甚至资金流告急,许多企业负债率严重偏高,据钢铁工业协议监测的样本企业利润数据来看,2015年1-11月样本企业累计平均亏损147.39元/吨,同比由盈利1.78元/吨转为亏损。

很显然,中国钢铁产能利用率是很低的,2015年粗钢产量约为8.04亿吨,产能利用率约为65%。目前当务之急必然是去产能,那么如何去产能?去哪些产能?方法、步骤应当如何?我们认为首先去产能将会锁定“僵尸企业”,而第一批僵尸企业可能就是长期停产的钢铁企业,接下来会是长期亏损的国有企业和民营企业,另外环保和信贷也会迫使一些钢铁企业退出历史舞台。

按照这个逻辑,上海钢联特意进行一轮全国钢铁企业大调查,主要调查内容包括企业生产情况、盈亏情况、负债率、环保达标情况等等。本次调查共涉及产能11.3亿吨,其中华北样本占比45.37%,华东占比26.06%。(详见下图)

图表1:上海钢联全国钢铁企业调查样本情况

数据来源:Mysteel钢材事业部调研

据调查数据显示,目前存在大量的钢铁企业不饱和生产、停产或者长期停产,其中正常生产涉及的产能占比为60.77%,部分停产涉及产能占比27.29%,部分停产半年以上涉及产能占比为4.75%,完全停产涉及产能占比为5.17%,完全停产半年以上涉及产能占比为1.97%,另有占比0.05%的产能尚未点火。(详见下图)

图表2:全国钢铁企业生产情况占比

数据来源:Mysteel钢材事业部调研

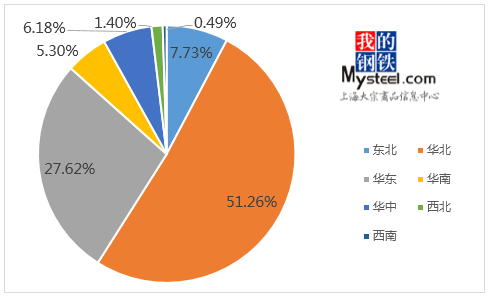

就正常生产的样本企业而言,全国涉及产能合计6.88亿吨。华北、华东两地区位列前两名,占比分别为51.26%和27.62%。相对而言,华北、华东、华南三地钢铁企业正常生产情况更为好一些,这也符合成本及利润现况。(详见下图)

图表3:全国正常生产的钢铁企业分区域占比

数据来源:Mysteel钢材事业部调研

就完全停产的企业而言,全国合计涉及产能为8086万吨,其中停产涉及产能5856万吨,停产半年以上涉及产能为2230万吨。西北地区停产企业占本地总产能的比重最高,达到35.6%;其次为华中地区占比达到7.44%;华东地区占比为7.42%位列第三。就完全停产半年以上的产能占比来看,华中地区以6.66%位列第一,西南地区以4.19%位列第二,东北地区位列第三为4.02%。(详见下图)

图表4:主要区域停产占地区钢铁总产能比重

数据来源:Mysteel钢材事业部调研

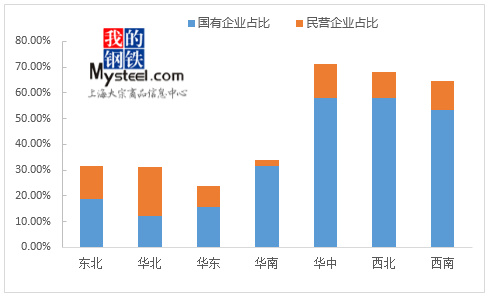

据调查数据显示,全国共有4.04亿吨钢铁产能连续两年出现亏损,其中华北、华东由于基数较大,涉及产能总量位列前两名。就连续亏损两年占本地样本比重来看,华中、西北、西南位列前三名,分别为71%、68.2%和64.6%。(详见下图)

图表5:主要区域连续两年亏损的钢铁企业分国有、民营占本地总产能比重

数据来源:Mysteel钢材事业部调研

结合调查数据以及政府层面近期的动态,笔者认为中国钢铁去产能步伐可能先去僵尸企业,即长期停产的企业,那么全国共计2230万吨连续停产半年以上的企业可能成为首选目标。第二步,即连续亏损两年以上的国有钢铁企业,这部分涉及产能合计2.46亿吨,由于国有企业关停涉及到很多社会问题,而且只要企业可以扭亏也会改变即将关停的命运,笔者认为这部分可能只能够关停50%即1.23亿吨左右。第三步,通过市场手段迫使连续亏损两年以上的民营企业退出舞台,这部分涉及产能1.57亿吨,如果可以去除70%即1亿吨左右。另外,通过环保、信贷等手段能够再去除5000万吨,届时中国钢铁总产能在9亿吨左右,产能利用达到80%是比较理想的状态。

当然以上所说的去产能步伐肯定不是短时间可以完成的,笔者认为在2016年能够看到去除的可能就是2230万吨的僵尸企业,至于后期长期亏损企业的去产能化或需要3-5年甚至更长的时间才能完成。

目前来看,政府能够动用的方法可能有几个方面。第一,行政命令,对于僵尸企业和长期亏损国有企业必须通过行政命令破局,打好第一枪;第二,银行信贷的控制,事实上,银行已经对钢铁企业信贷严格管理,后期对于长期亏损的企业和盈利较差的企业可能还会出台更为严格的信贷管控,这样有利于淘汰产能;部分企业负债率较高,需高度警惕资金断裂等问题。第三,环保考核常抓不懈,就调查数据而言,目前国内许多钢铁企业环保投入还是不够的,为了保护环境必须严格执法勒令一些不达标的企业立即整改或者关停。第四,积极引导钢铁行业从业人员的分流、转业,在钢铁去产能的大背景下,避免出现社会问题。

就2016年而言,我们认为在下游行业需求萎靡的情况下,中国钢铁行业产能利用率仍将维持低位,预计2016年中国粗钢产量为7.6-7.7亿吨,同比下降超过4%;产能利用率低于2015年。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。