会员登录

会员登录

河南:大市场好市场,2016变数在何处

河南地处中原,是中部崛起代表地区。自2013年以来水泥产量仅次于江苏位于第二。河南人口众多,交通发达,兼有资源、市场优势,是一个好市场。

一、水泥价格

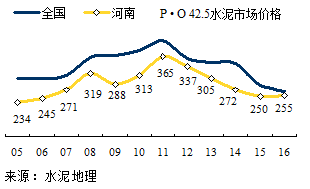

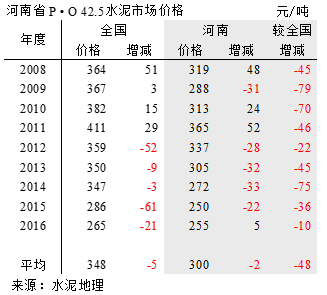

河南水泥价格一直低于全国水平40元/吨,是全国价格洼地。2011年价格见顶后持续以每年30元/吨左右速度下滑。

2015年是价格急跌的一年,全国平均价格下跌61元//吨,河南省也在下跌,但幅度要小。进入2016年,河南省目前水泥价格要高于去年全年平均价格,和全国仅差10元/吨。

2011年价格是顶峰,全国和绝大多数地区都是在这个点位上,随之都呈下行趋势,这已成规律,但河南价格走势有所不同:

一、河南2015年较2011年下跌115元/吨,全国下跌146元/吨;

二、河南2015年价格高于10年前的2005年,而全国基本上都跌破了2005年的价位;

三、河南进入2016年当前的价格高于2015年平均价格,大部分地区是顺势持续走低。

从价格上看,河南价格年度价格普遍低于全国,但幅度在减小。

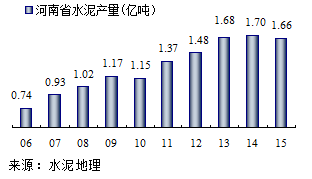

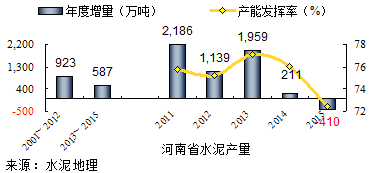

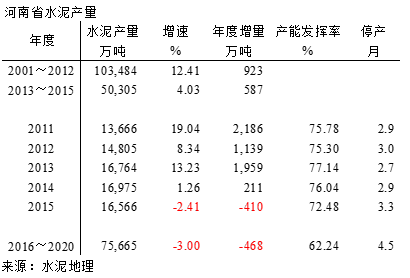

二、水泥产量

河南是一个好市场,一直保持较高的速度发展。

2013年后,连续3年产量超过1.6亿吨,维持在高位。2015年产量较2014年微跌,但要低于全国下跌水平。大家都在关心2016年走势,从市场了解到:市场下行的趋势是全局性的,河南也不会例外,但总体看,要好于周边地区。河南老板很会说话:2016年市场不能太乐观,但也不要太悲观。该说的都让他说到了,那只有看下面分析了。

三、新增产能

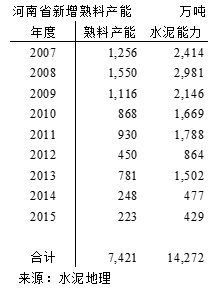

2007年一刀切去立窑产能激发了上新线的积极性,2007~2009年连续3年超千万吨新增产能放市场,3年总计投下4,000万吨熟料产能。

从供需角度讲2008年供需基本平衡,但需求还在增长,谁都不愿错过市场机会。笔者2009年在河南市场调研后,撰文:河南水泥“神话”不再,叫停河南水泥投资?!

看到大量在建生产线还在如火如荼地大干快上。需求是否也会同步增长?河南是供给超需求增长的典型省份,而后大家都看到,尽管市场在增长,但是要通过限产才能保价,限产这已在全国大部分范围"被迫"推广,不然没钱可赚。

2007~2015年,建成投产54条线,产能7,400万吨,生产线平均规模4400 t/d,都是特别能"战斗"的大线,形成水泥能力1.4亿吨,过剩产能既成事实,已经没有什么可淘汰的落后产能,等待"去产能"的只有是10年里建起的新型干法生产线。

四、供需关系

河南市场成长期长,一直持续到2013年。很多地区2012年就开始下行,河南2011~2013年平均增速13.5%,这一速度只有在西部少数地区存在。

2001~2012年,快速发展期,生产水泥10.3亿吨,增速12.4%,年均增量923万吨;

2013~2015年,高位平台期,生产水泥5.0亿吨,增速4.0%,年均增量587万吨。

进入21世纪,河南市场两大特点:

2001~2012年,水泥产量连续12年保持12.4%的速度增长,长时间保持这样的速度不多见;

2013~2015年,连续3年产量超过1.6亿吨,稳定在一个高位上。

河南较周边地区市场要好很多,2011~2015年产能发挥率75%左右。2015年发挥率虽然跌去近4个百分点,但仍在70%以上,较河北、山西要高出30个点以上,是无法相比的。

河南2016年乃至十三五期间会怎样?河南老板还很有信心:河南人口多,市场大,资源丰富。但不能过于乐观,更不能悲观,话都让他说了,还是看下面分析。

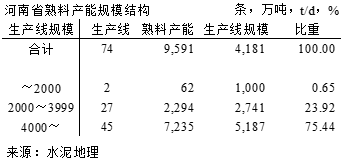

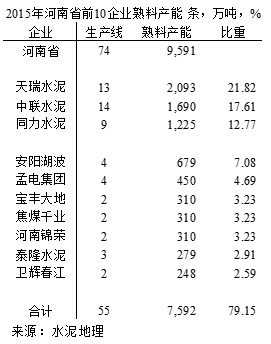

五、产能结构&集中度

河南省74条生产线,熟料产能9,600万吨, 4000 t/d 规模以上生产线熟料产能7,235万吨(设计能力),占比75%,在全国处于较高水平。2015年河南熟料产量7,650万吨,若4000 t/d 规模生产线按实际能力计算,在9,000万吨左右,应该完全能够满足市场需求。

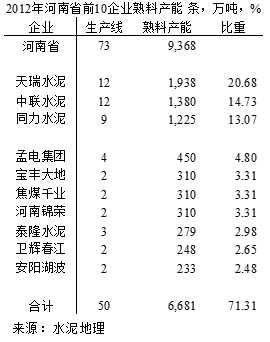

河南省形成天瑞、中联、同力三家鼎立局面。随着市场规模扩大,企业的区域推进也在变化,三家企业虽在规模上有所发展,但三家的市场份额一直在50%左右,没有什么突破,区域从相对独立到多有重叠,形成你中有我,我中有你局面。二线企业更是不弱,配置都较高,大部是4000 t/d 规模以上生产线。河南三足虽然鼎立,但规模不够,市场控制力不强;二线企业大都是单点企业,在市场上可不弱。

河南的市场格局可谓强者不够强,弱者也不弱,这一长期形成的市场"弱平衡"局面没有根本改变。应该说这是在较好市场背景下,价格一直拉涨不上去,主要是市场相互掣肘力量大于市场引领力量所致。

六、房地产影响

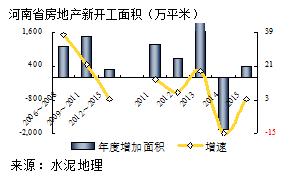

未来市场走向还要看房地产,房地产市场对水泥市场影响在2015年凸显,正是看到了这一点,很多企业在拓宽市场渠道,放大对农村市投放比例。

房地产新开工面积2009~2011年是高峰期,进入十二五,新开工面积是直线下滑,2014年深度跳水后略有反弹,房地产市场下行要早于水泥产业,2015年商混市场上订单走俏紧张,就是市场表象。

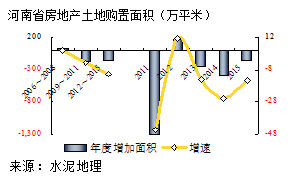

土地购置面积更是一步到位,2009~2011年增速已是负增长,2012~2015年,除2013年土地购置面积较有增长外,都是负增长。2015年为951万平米,2011年为1,566平米,少了40%。水泥需求端这么幅度的下滑,要靠哪来补?水泥是投资拉动型产业,房地产的缩水必然会减少对水泥需求,现在只是看下滑的速度。华北、东北水泥需求下滑速度始料不及,河南地处中部,是否已传递过来,这不是由水泥产业说了算的。

结束语

河南是产量大省,地处中原。规模大、需求还在高位是河南市场的最大资本。通过已经分析的地区来看,进入21世纪以来,全国各地区都走过了上升、见顶、下行的这一市场过程。目前正处于市场下行的过程中,也是刚刚开始。综合分析,河南要较其他地区好的多,日子过得都还不错。正是如此,河南没有出现过其他地区大规模的市场整合。

集中度低,是市场控制能力重要指标。随着市场下行,河南也必然面临产能过剩会不断加剧。去年以来,大企业间并购重组相继出现,就是应对市场下行的重要举措。

天瑞、中建材持股同力,而后又持股山水。河南、山东是全国第二、第三大市场,两市场相邻,市场容量超过3亿吨,占全国13.5%。两家在股权上的角力,能对实体市场产生多大影响,现在还不能定论。但在目前市场背景下,市场会倒推产业加快整合,市场这只手是强劲的。

2016年,河南、山东市场,中国建材、天瑞将会是水泥市场的一个关注点。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。