会员登录

会员登录

冀东半年报简评:增量降本应对市场下行“新常态”

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

冀东水泥半年报显示,二季度净利润盈利,但还未完全弥补一季度淡季亏损,报亏1.76亿元。影响业绩的最主要因素在于冀东水泥所在区域市场需求的下行,冀东率先体会了这种考验,但积极应对,逆势扩大销量提高市场份额、内部狠抓成本,寻求空间。全国水泥产量增速放缓甚至出现负增长之势不可逆转,这是未来水泥的“新常态”,冀东所经受的考验或许是未来水泥企业都逐渐要接受的挑战。

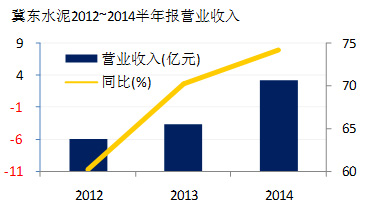

冀东水泥2014年上半年实现营业收入70.71亿元,同比增加7.93%,绝对值和增速均是近三年来同期最高。

冀东水泥2014年上半年实现营业收入70.71亿元,同比增加7.93%,绝对值和增速均是近三年来同期最高。

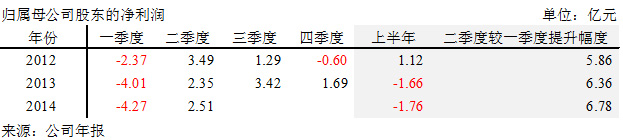

归属于母公司净利润亏损1.76亿元,同比降低5.23%。分季度看,二季度实现净利润盈利2.51亿元,较一季度亏损(冀东水泥大部分产能分布于华北、东北,一季度受气候影响更大,是传统淡季,业绩基本报亏)提升了6.78亿元,反弹较往年力度大。

业绩影响因素:市场考验 价格下行

冀东水泥产能达1.24亿吨,布局和销售网络覆盖12个省、自治区、直辖市。然而报告期,受固定资产投资增速放缓和水泥产能过剩、竞争加剧等影响,公司产销布局的东北、华北、西北、西南等区域市场供需矛盾仍比较突出,使企业的水泥销售价格较同期下降8.90%。

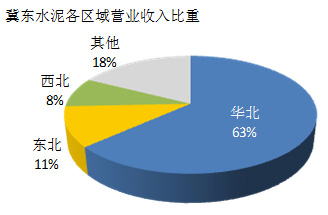

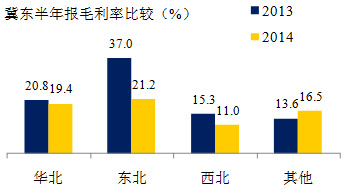

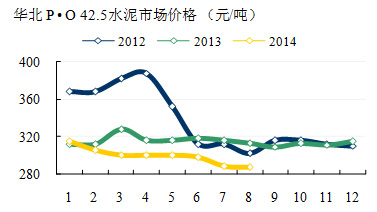

华北(京津冀、山西、内蒙):冀东水泥主要力量所在,2014年半年报显示,华北区营业收入44.6亿元,占冀东水泥总营业收入的63%。然而华北需求已连续两年负增长,是今年全国六大区域中唯一负增长区域,且负增长率达8.64%,其中京津冀市场连续三年负增长。在市场需求快速下行中,2014年上半年冀东水泥华北区毛利率为19.4%,较2013年同期仅略下降1.4个百分点,基本保持稳定。

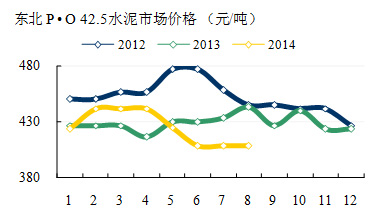

东北(辽宁、吉林、黑龙江):冀东“三北”战略的主要区域,2014年上半年营业收入7.7亿元,占冀东水泥11%。东北多年来价格一直领涨,2014年随着经济调整、需求放缓也开始感到前所未有的压力,上半年辽宁受产能压力,价格持续下行,成为影响冀东东北区毛利率下行的主要影响因素——毛利率21.2%,尽管仍保持高位,但较去年同期的37%下滑了15.8个百分点,调整幅度大。而吉林尽管受辽宁水泥冲击,价格自5月份开始下调,但相对有序,是利润贡献区之一。

西北:陕西曾是冀东重要的利润贡献区,然而为应对2014年5月份生态两条7200 t/d生产线投产, 海螺于4月份开始价格急掉近80元/吨,致使目前生态投产两条线,但仅有一条线非满负荷运转,这与2011年~2012年为收购众喜进行的经典价格策略如出一辙。如此急速的价格下调,使上半年冀东陕西毛利率降低4.3个百分点,为11%,为几大区中最低。

西北:陕西曾是冀东重要的利润贡献区,然而为应对2014年5月份生态两条7200 t/d生产线投产, 海螺于4月份开始价格急掉近80元/吨,致使目前生态投产两条线,但仅有一条线非满负荷运转,这与2011年~2012年为收购众喜进行的经典价格策略如出一辙。如此急速的价格下调,使上半年冀东陕西毛利率降低4.3个百分点,为11%,为几大区中最低。

其他:冀东在湖南、山东、重庆布局,其中重庆今年价格持续高于往年同期,从低位反弹;山东单点,山水、中联维持价格平稳;湖南尽管今年省会价格低位运行,但湘北是海螺最主要势力区,冀东单点布点常德,价格相对稳定。冀东在这三个省定的合计毛利率提高2.8个百分点,为16.5%,营业收入占冀东18%。

应对下行:逆势紧抓市场份额 + 内部降成本

1)逆势扩大市场份额

1)逆势扩大市场份额

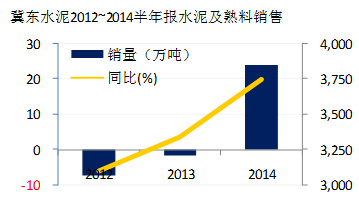

与冀东水泥所在主要区域需求负增长形成鲜明对比的是,2014年上半年冀东水泥及熟料合计销量3,853万吨,同比增长20%。

近三年位于华北区域的冀东,面临着其他企业所还未面临的市场蛋糕缩小的考验,对市场的适应也是在不断认识和调整中:

2012年上半年市场销量同比下降了6%;

2013年上半年小幅增长3.6%,主要是控制熟料外售、增加水泥销量;

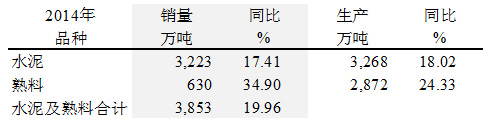

2014年冀东全面调整策略,积极应对,对各大区水泥企业市场竞争力进行综合分析,根据各大区细分市场情况制定区域市场竞争策略,并严格监督各大区销售战略落实,实现核心市场全覆盖,在需求蛋糕萎缩中仍紧紧抓住市场占有率。上半年水泥、熟料销量均大幅增长,其中水泥销量较同期增加17.41%,熟料销量增加34.90%。

2)降低成本

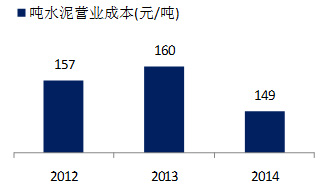

在价格下行考验中,冀东从内部挖潜,压缩成本,通过建立煤炭和备品备件统采业务新模式,降低采购成本;通过技术改造、现场指导及技术支持等一系列措施,设备可靠性、台时有所提升,主要能耗指标有所优化,水泥单位生产成本较同期降低10.10%。

在价格下行考验中,冀东从内部挖潜,压缩成本,通过建立煤炭和备品备件统采业务新模式,降低采购成本;通过技术改造、现场指导及技术支持等一系列措施,设备可靠性、台时有所提升,主要能耗指标有所优化,水泥单位生产成本较同期降低10.10%。

从财务指标看,2014年上半年吨水泥分摊的营业成本从去年同期的160元/吨下降到149元/吨,幅度为11元/吨。

评价:

冀东水泥而言,其战斗力得到国内水泥龙头老大海螺和与其在京津冀同台竞技的金隅的共同认可,“冀东都是一条线一条线建起来,做的非常好,有矿山,基本都是5000 t/d,且由专业人员配置。” 海螺水泥通过连续增持,截止本报告期末持有冀东股份19.84%。

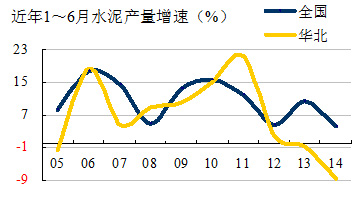

然而中国经济开始进入“新常态”——在过往十几年中,中国经济高速发展,带来水泥需求迅猛增长,促动众多水泥企业纷纷进入;今年开始各个区域市场面临的最大挑战,不仅要面对产能过剩,而需求的放缓甚至下行。从近十年的全国水泥发展轨迹看,产量增速呈不规则的正弦曲线,波峰和波谷交替出现,如今已接近波谷,产量增速放缓甚至出现负增长之势不可逆转。

这种调整在华北表现得尤为明显,区域内冀东、金隅率先体会了市场需求考验。冀东、金隅一方面增加销量,一方面降低成本。金隅水泥产能主要集中在华北区,上半年水泥熟料销量共1,835万吨,同比增长12%,水泥吨售价同比或有所下降,但受益于成本下降,上半年水泥业务毛利率同比基本持平。

这种应对市场的运作,无疑是成功的,加速了区域企业分化、产业结构调整。据了解已有众多企业向两大集团抛出“橄榄枝”,但在市场下行中,必然是挤压、并购并举,在市场上升期盲目进入的企业并非都能找到栖身之地,部分必将面临出局。

海螺郭文叁董事长认为“随着对环保资源、能源、环保要求的提高,环保成本、人力成本等大幅增加,第二轮结构调整刚刚开始……这一轮结构调整将推进产业优胜劣汰,这是历史规律,是大趋势,完成后建材水泥工业将迎来相当长的、阳光明媚的、非常稳定的、可持续盈利的空间。”

但在这轮经济以及产业的结构调整中最终果实来临之前,众多企业都将逐渐接受目前冀东、金隅正在经受的考验,时间早晚不同而已。只有经受住“冬季”的生存考验,才能等待产业蜕变后的机遇,而建立在资产质量、负债率、成本控制、精细管理、物流运作等综合因素基础上形成企业策略是最基本的“过冬资本”。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。