会员登录

会员登录

主导企业:冀东、金隅主控

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

京津冀,沉淀着中国水泥工业最悠久的历史:

1889年,开办了唐山细绵土厂,启新水泥厂的前身,这是国内第一家民族水泥企业,中国第一桶水泥就在这里诞生,被称为“中国水泥工业的摇篮”。这个厂横跨三个世纪,具有100多年的历史,2008年被冀东收购,搬迁新建5000 t/d生产线。

1939年,琉璃河水泥创建,现已成为金隅水泥的核心子公司。作为位于在首都腹地的水泥企业,2009年被列为北京市首批循环经济试点单位,其处理城市垃圾焚烧废弃物的飞灰水洗中试线项目填补了国内空白,污水处理厂污泥处置技术也日趋成熟,在新时代重新焕发了光彩。

1958年,太行水泥的前身河北邯郸水泥厂筹建,被列为国家“二五”期间的重点工程项目,是国内独立设计施工的第一座现代化大型水泥厂。太行水泥是河北最早实行股份制改造的企业,然而上市并没能使这家老国企脱胎换骨,1998年由于每况愈下、被河北省债转股后“拉郎配”,与冀东水泥一起组建成渤海集团,然而两家企业融合的并不成功,2004年终于无疾而终地散了伙。2007年太行水泥纳入金隅水泥旗下,成为其整合水泥业务的唯一平台。

进入二十一世纪,京津冀水泥市场开始发生变革:东方鼎鑫2000年建厂,雄心勃勃,然而“起个大早,赶个晚集”,建成后被赊账缠身,2007年被金隅收购,成为主力战舰,获益颇丰;北京兴发(1994年)、顺发(1994年)在转手国际水泥巨头拉法基之后又再次易手金隅水泥;日本浅野(1997年) 1条4000 t/d规模,曾在京津冀水泥工业史上排行前三,然而15年规模不变被风云变化的市场所冲击……

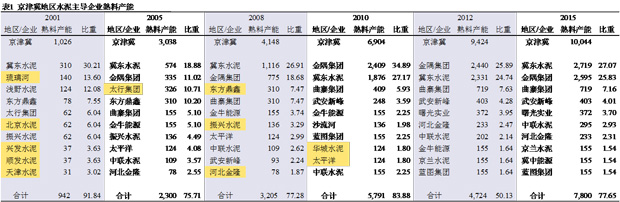

当前,冀东、金隅已成为京津冀市场的两大主导企业(表1),均为地方国企,在相互竞争中不断扩大产能规模,以目前产能建设和已形成的收购,至2015年两大企业集团熟料产能5,300万吨,合计占比53%。另外,京津冀还分布着众多类型的水泥集团,集体企业曲寨水泥、央企中国建材下属的中联水泥,河北省国企冀中能源、浙江民企立马水泥、日资浅野……外埠山水、海螺、天瑞等大水泥企业通过水陆路输入熟料、水泥。

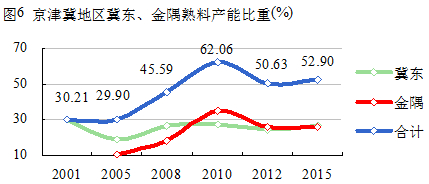

自2005年开始,冀东、金隅两家企业集团在竞争中互相推进,从熟料产能比重看经历两个波段(图6):

2005~2010年,两家集团比翼齐飞,加快结构调整步伐,扩张速度高于其他企业,市场控制力加强。冀东尽管忙于西扩南进,但继续推动在京津冀地区的步伐,收购400万吨,新建900万吨;然而金隅在这期间大规模发力,收购1,600万吨,新建800万吨熟料产能,2010年产能比重较2008年提高16个百分点之多,反超冀东,戴上王者桂冠。

2005~2010年,两家集团比翼齐飞,加快结构调整步伐,扩张速度高于其他企业,市场控制力加强。冀东尽管忙于西扩南进,但继续推动在京津冀地区的步伐,收购400万吨,新建900万吨;然而金隅在这期间大规模发力,收购1,600万吨,新建800万吨熟料产能,2010年产能比重较2008年提高16个百分点之多,反超冀东,戴上王者桂冠。

2011~,金隅没有乘胜追击扩大战果,反而大大放慢步伐,只建了3条线,不足300万吨;这个期间,河北支持本土国企冀东水泥整合水泥产业,冀东奋起直追,此间收购350万吨,新建600万吨,产能超过金隅,重拾失去两年的霸主地位。然而在此期间,中小企业发力建新线,新建产能远超冀东、金隅两家,2012年产能比重较2010年低了12个百分点,市场控制力下降。

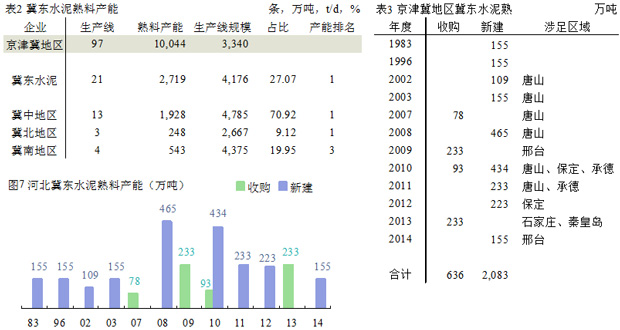

冀东水泥:重磅唐山 联动全区域 (表2、3,图7)

冀东水泥,第一条水泥熟料生产线为全套日本引进设备,1983年12月建成,1985年1月1日正式投入生产,是国内第一条4000 t/d熟料新型干法水泥生产线,成为中国新型干法水泥工业的摇篮,奠定冀东水泥发展基石。时隔13年,冀东在1996年通过引进、消化、吸收,投产了第二条新型干法水泥生产线,该生产线是国家“八五”科技攻关“十二条龙”项目之一,是国内第一条4000 t/d熟料新型干法水泥国产化示范线,填补了国内自行设计、制造、安装4000 t/d熟料新型干法水泥生产线的空白。同年,冀东水泥在深圳证券交易所上网发行并挂牌上市。

“十五”(2001~2005)期间,冀东水泥提出“巩固华北,挺进东北,开拓西北”战略,但由于市场启动慢于预期设想,迅速调整战略 ─── “区域领先战略”,快速进入内蒙古、陕西新兴市场布点,获得硕果累累,在京津冀于2002、2003年分别投产1条3500 t/d、1条5000 t/d生产线,在市场上继续保持绝对领先地位。

2007年金隅开启了在京津冀的强势收购扩张,面对金隅水泥在河北市场上的攻城略地,一直在西北市场积极布局、大肆扩张的冀东水泥意识到了“后院起火”,开始回防大本营河北市场,以新建+并购方式马不停蹄地推进在京津冀的步伐:

在混合材丰富、距离京津主市场最近的大本营唐山巩固布点,2007年底收购隆丰水泥,2008年在丰润本部直落3条5000 t/d生产线,开工建设三友二期(2010年投产)、滦县二期(2011年投产),异地搬迁建设启新水泥(2010年投产)。

2009年开始,冀东将步伐推进到唐山之外,通过收购邢台奎山,卡位邯郸——石家庄通道,在保定唐县开工建设5000 t/d生产线(2010年投产)、涞水开工建设7200 t/d生产线(2012年投产),拦截石家庄水泥北上路线;2010年,收购承德康达,并在平泉县建设生产线,进一步加强对承德市场控制力,构筑河北与辽宁西部走廊,在衡水收购控股安华建材粉磨站,搭建衡水市场桥头堡。 2013年收购中山建材、武军,直接进入石家庄、秦皇岛。

2013年冀东水泥熟料产能达近2,564万吨,在经历短暂的2年的“退居二位”后又迅速重拾第一把交椅,以冀中为主要根据地,并辐射冀北、冀南。从年度分布看,2008、2010年是冀东新线建设高峰,分别建成投产3条、4条线,合计产能近900万吨;2009、2013年是冀东收购产能高峰,合计产能500多万吨。

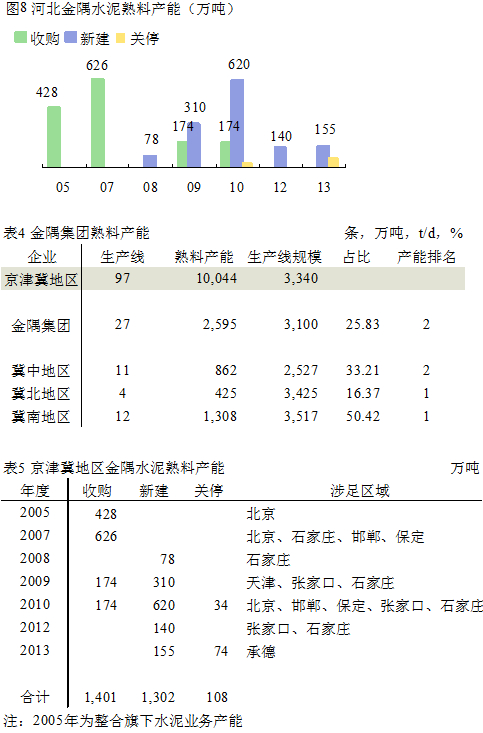

金隅水泥:“中心开花+深入腹地” 推进布局(表4、5,图8)

北京金隅集团的前身是成立于1955年的北京建材工业管理局,下辖100多家传统建材生产企业,1992年转制成立北京金隅集团,2004年1月,环保示范线工程项目在北京水泥厂(新北水)开工,该工程被列入国家“双高一优”示范工程。2005年11月,金隅集团成立了水泥事业部和水泥分公司,整合了旗下琉璃河水泥厂、北京水泥厂、燕山水泥厂以及太行前景水泥销售,熟料产能近450万吨。

北京金隅集团的前身是成立于1955年的北京建材工业管理局,下辖100多家传统建材生产企业,1992年转制成立北京金隅集团,2004年1月,环保示范线工程项目在北京水泥厂(新北水)开工,该工程被列入国家“双高一优”示范工程。2005年11月,金隅集团成立了水泥事业部和水泥分公司,整合了旗下琉璃河水泥厂、北京水泥厂、燕山水泥厂以及太行前景水泥销售,熟料产能近450万吨。

2006年9月16日,金隅与太行水泥实际控制人邯郸市国资委签署了股权转让协议。金隅将受让其持有的河北太行华信建材50.84%股权,由于太行华信持有太行水泥41.17%的股权,转让顺利完成后,金隅集团将成太行水泥的实际控制人。太行水泥已走过了50多年的风雨历程,经历过辉煌,曾被誉为“亚洲最大的水泥企业” ,2002年8月成功上市,然而由于冗员多、企业办社会等原因,自2004年开始陷入亏损。金隅水泥拟通过资产整合太行水泥,将其发展成为该集团下属水泥业务的唯一发展平台,统一运营和管理集团公司水泥资产及业务,开辟京津冀市场新格局,成为金隅在水泥发展历程中的里程碑事件。

2007年是金隅水泥收购产能高峰年,当年共收购了720万吨熟料产能:1月,太行水泥发布公告以1,628万元收购北京强联水泥有限公司40%的股权,2月金隅水泥接管了北京平谷二厂,在北京水泥市场立住脚跟;3月,金隅水泥收购东方鼎鑫2条2500 t/d和1条5000 t/d,在市场低迷时期出手进入河北省会石家庄,次年赞皇二线开工(2010年投产),巩固石家庄布局;2008年布局张家口,顺利完成整体收购涿鹿永兴水泥,5000 t/d熟料水泥生产项目正式签约落户涿鹿(2010年5月投产),同年收购石家庄赞皇水泥,至此金隅在河北布局已初具雏形。

2009年7月,金隅股份在港交所成功上市,为实现此前以太行水泥为唯一发展平台的承诺、防止同业竞争,金隅股份通过定向增发方式募集资金,购买太行水泥向其发行的股份。上市为金隅的水泥区域扩张插上了腾飞翅膀,开始有资金实力根据市场优化布点:

—— 中心开花。2009年终将企盼良久的天津振兴拿下,2010年将北京拉法基纳入旗下,奠定了在北京和天津两大核心市场本地生产水泥的重要地位。

—— 深入腹地。2009年增持东方鼎鑫,并在当年接连投产2条5000 t/d,成为石家庄市场的重要力量;年底曲阳金隅开工建设,从北京腹地延伸,在周边保定布局。2010年收购宙石水泥加大邯郸力量,太行三线5000 t/d、涿鹿5000 t/d线、沧州临港大型粉磨站相继建成投产。

2010年之后,金隅将眼光基本放到京津冀之外,在本地的扩张步伐明显放慢,仅新增3条生产线,张家口宣化金隅电石渣水泥线二线2500 t/d、赞皇金隅三线2000 t/d、承德5000 t/d,熟料产能合计295万吨。承德5000 t/d生产线是金隅与承德开滦集团兴隆矿业合资建设,实际产能发挥率较高,是区域内规模最大的单线。该线对金隅具有战略意义,一是进入冀东水泥的后花园承德,二是弥补在北京关停两条小窑的产能损失,在目前治理雾霾的背景下,是产业转移的示范。

四大金刚:曲寨、新峰、中联、曙光

冀东、金隅在京津冀地区两家独大,武安新峰(邯郸)、中联水泥(邢台)、曲寨(石家庄)、曙光集团(唐山),4家熟料产能近1,800万吨,由南至北一线,纵切京津和石家庄两大市场:

曲寨水泥:水泥发展势头尤为迅猛,2010、2011、2012连续三年投放产能,目前合计6条生产线,熟料产能达到719万吨,全部位于石家庄市场,并在天津、廊坊布有粉磨站。在石家庄这个重磅级市场上,实力和金隅水泥并驾齐驱。由于曲寨水泥的村办企业这个特殊机制,要将其纳入旗下障碍重重,经历多轮市场考验,与金隅从竞争走向竞合,成为影响京津冀市场的重要因素,后期随着市场竞争激烈,也考验着曲寨与大企业集团战略和利益上的默契度。

武安新峰:邯郸当地民营企业,成立于2001年9月,2006年4月投产了第一条新型干法生产线。为在未来市场激烈竞争中,立稳脚跟,2010、2011年分别再投产1条5000 t/d生产线,熟料产能合计400万吨。新增产能是一把双刃剑,一方面加强了在市场的影响力,但同时也带来了销售上压力,新峰未来的走向值得关注。

中联水泥:中联水泥于2003年收购邢台鑫磊建材成立邢台中联水泥,当时拥有1条1000 t/d及1条2500 t/d,此后沉寂多年。在市场竞争加剧的背景中,中联水泥已将邢台福石和鑫普收入囊中,分别于2011、2013年投产3000 t/d,熟料产能合计达到295万吨。然而中国建材股份公司在2013年中期业绩会表示,下半年公司将尽力稳定及减低资产负债率,严格控制资本开支,暂不做新收购,脚步或略作停顿,此后进展仍需关注。然而2013年10月18日同力水泥发布公告,中联水泥以现金方式认购同力水泥定向增发的4,800万股股票,将持有同力水泥10.11%股权,成为同力水泥第二大股东,给人以想象空间。

曙光集团:1984年创建的全国大型私营水泥集团之一,旗下下辖水泥厂、物资贸易公司、运输公司等产业,1997年“强兴”牌水泥被评为河北省名牌产品和河北省著名商标,2005年投产1条2000 t/d新型干法旋窑生产线及配套粉磨设施;为跟上快速的市场发展节奏,2011年在遵化、2012年在古冶分别投产5000 t/d,熟料产能合计372万吨,成为唐山第二大水泥企业。尽管规模与冀东水泥不可同日而语,然而由于深入冀东大本营腹地,影响力不可小觑。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。