会员登录

会员登录

经济与市场:“政治经济”水泥市场

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

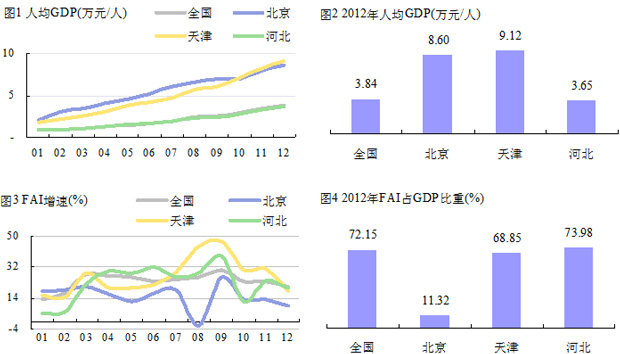

环渤海地区被认为是继上世纪80年代珠三角、90年代长三角之后中国经济又一增长极,包括京、津两市和河北8个地市在内的京津冀都市圈,位于环渤海地区的心脏地带,被称为第三增长极的“核心引擎”。然而行政区划和经济区划的不重合,是中国都市圈发展的最大障碍,京津冀在发展过程中也深受影响,政治经济色彩浓重,使经济相对于已令人刮目相看的长三角、珠三角相对沉寂(图1~4)。

北京:京津冀经济具有浓厚的政治经济色彩,前期发展以北京为中心,人均GDP持续远高于全国平均水平。2012年人均GDP为8.60万元/人,高于全国4.77万元/人,但与其他发达城市相比,仍存在较大差距,低于深圳市3.9万元/人。

天津:2006年国务院对经济发展做了重大调整,将北京定位为“国家首都、国际城市、文化名城、宜居城市”,将天津定位为“国际港口城市、北方经济中心、生态城市”,天津固定资产投资快速启动,强势拉动经济,2010年天津人均GDP甚至开始超过北京,2012年达到了9.12万元/人,高于全国平均水平5.28万元/人。

河北:2008年开始河北由寄望于依赖京津转向注重自我发展,进行“城镇面貌三年大变样”,对城镇建设水平和整体面貌大力度改观,随着建设结束,2010年固定资产投资建设增速再次进入下滑轨道,人均GDP水平一直与全国平均水平持平。

区域内这三个地域存在着明显的产业结构梯度,北京、天津、河北分别处于工业的高级、中级和初级阶段,2012年北京固定资产投资对经济发展贡献率仅为11.32%,天津在经过此前连续多年的高速建设,固定资产投资力度有所减弱,2012年贡献率为68.85%,而河北仍具有较大的建设动力,固定资产投资贡献率为73.98%,高于全国约2个百分点。

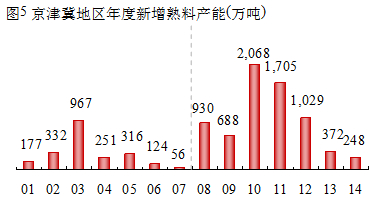

京津冀新型干法水泥建设起步要稍早于其他地区,2001年底北京申奥成功,河北及山西、山东、河南等地的大小水泥企业纷纷高举大旗,进军北京市场,加强销售攻势,并大力推进新型干法水泥建设,2003年当年新增产能集中投放,合计967万吨熟料产能。

然而由于这些企业过高地估计了奥运会相关设施建设对水泥的需求量,而2003年遭遇“非典”,水泥需求走低,供大于求,根本改变了市场格局,竞争异常激烈,企业纷纷采取降价、赊账方式销售。2004年是赊账最高峰,北京、河北的应收账款净额分别达到了14.85亿元、20.39亿元,众多原优势企业深陷泥潭,负担沉重,迫使外地水泥企业逐渐撤离,本地新型干法水泥建设也再次进入沉寂。

2005年是北京水泥市场转折点,离奥运会还有3年,也是冲刺的3年,同时北京房地产进入爆炸性发展,水泥需求迅速增长,市场是缓解赊账的最主要动力。浙江民企立马坚决不赊账带来市场新理念,2005年11月金隅集团成立水泥事业部,整合旗下水泥业务,并规范了市场销售渠道和销售方式,联合北京拉法基瑞安、拉法基瑞安等共同努力,为回流资金,采取“现金微涨+应收账款回收”的组合销售策略,清理应收账款。而2006年北京周边省份河北、山东等市场也开始启动,市场逐步回归稳定、有序,赊账现象逐渐得到缓解,市场秩序得以回归,销售利润率明显提高。

2005年是北京水泥市场转折点,离奥运会还有3年,也是冲刺的3年,同时北京房地产进入爆炸性发展,水泥需求迅速增长,市场是缓解赊账的最主要动力。浙江民企立马坚决不赊账带来市场新理念,2005年11月金隅集团成立水泥事业部,整合旗下水泥业务,并规范了市场销售渠道和销售方式,联合北京拉法基瑞安、拉法基瑞安等共同努力,为回流资金,采取“现金微涨+应收账款回收”的组合销售策略,清理应收账款。而2006年北京周边省份河北、山东等市场也开始启动,市场逐步回归稳定、有序,赊账现象逐渐得到缓解,市场秩序得以回归,销售利润率明显提高。

北京、天津两大直辖市在城区经济发展中加大对水泥企业的淘汰出局,自2005年开始并不再批新建生产线项目。2008年开始,在各方大力整顿下,京津冀销售利润开始明显提高,而4万亿投资强势来袭,河北水泥掀开了新一轮新型干法水泥建设风暴(见图5),2010年进入释放高峰,当年新增产能达到2,068万吨。

2009年9月26日国务院下发国发〔2009〕38号文指出,2009年9月30日之前未开工生产线不允许开工。然而一方面前期大规模投放的产能相当可观,另一方面后续建设产能逐步释放,2011、2012年产能虽逐级回落,但仍都在1,000万吨以上,加剧了市场的冲击。目前在建生产线5条、620万吨熟料产能,基本进入尾声,全部生产线建设完成后,京津冀熟料产能将达到1亿吨,4000 t/d 以上生产线(熟料产能合计6,000万吨)成为主流。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。